博纳影业概念股有哪些

粉丝2288获赞6428

相关视频

01:35查看AI文稿AI文稿

01:35查看AI文稿AI文稿你只看到了伯纳的连续炸板,却没看到这炸板背后的重重玄机啊!那伯纳作为板块内极具辨识度的热门标地,这波强势又能否延续下去,助其一举跻身跨年妖龙呢?首先,伯纳这波走强的原因 无非就是春节党来临种种利好的加持死难嘛!但是今天这个连续炸版,许多朋友是不是就看不懂了?那我们先回到盘面,你看伯纳开盘即走一致,但很快变炸版了。 不过盘口上虽有卖单往外走,但这一下撤掉七万多手风单,才是这第一次炸版的真正诱因呀!并且随着这次炸版后,你看伯纳是连续出现了数次炸版,只不过大家从分时上很难看到啊。并且这种涨停后出现卖单,然后再撤单的行为,伯纳今日是上演数次啊! 再叠加今日短短一上午的高换手和高成交,那这先借卖单再撤单,最后充分换手置换筹码的行为,不就是明显的制造恐慌吗? 那制造恐慌的目的不还是为了你手中的筹码,为了赚大家的米吗?而这里无数次的炸版后买单哐哐吃尽的行为, 不也证明了这一点吗?至于伯纳这里的后续,只要他还在高位,只要承接资金还在,不用管封不封板,机会都还在的。 但是这里大家仍需注意一个隐患啊,那就是同板块内其他各股的复反馈,是必然会影响伯纳承接资金的态度的。那现在你对伯纳今日之表现是否有了自己的判断呢?

149股道长青 00:47查看AI文稿AI文稿

00:47查看AI文稿AI文稿影视院线九大核心概念,五一,中国电影唯一覆盖全产业链的央企,手握进口片发行权。二、光线传媒,动画电影绝对龙头。三、万达电影,国内院线龙头,超七百家影院视战率稳居第一。 四、红电影是三四线城市院线标杆,资产连接模式,渠道下沉墙。五、上海电影,深工一二线高端市场,业务链完整,品牌口碑优。六、伯纳影业, 主旋律电影标杆,爆款影片持续输出。七、华策影视,电视剧龙头,内容储备足,变现渠道多元。八、金翼影视,华南院线龙头,主打高端特效厅,运营效率高。九、结成股份影视版权龙头,技术加内容双轮驱动。

31小林分析室 00:44查看AI文稿AI文稿

00:44查看AI文稿AI文稿去年投一百万博纳影业,现在能赚多少?答案绝对颠覆认知。注意,这是后富全价格,二零二五年二月十一日五点二四元买入一百万得十九万股, 四月跌到四点零四元,只剩七十七万,多少人搁在地板,但到十二月飙到十三点三五元,直接干到两百五十四万,现在还剩两百三十七万,净赚一百三十七万。 为什么这么猛?电影市场全面复苏,春节当票房创新高,我们要知道,高收益伴随高风险,百分之六十九回撤,不是谁都扛得住。你有什么看法和建议?评论区聊一聊。

13天天数据 00:26

00:26 00:13

00:13 02:19查看AI文稿AI文稿

02:19查看AI文稿AI文稿本期内容有赏票误导、独家原创,没事就了解一下,顺便看看票,我说的是漂亮的票。这期我们来简单了解一家影视公司,博纳影业。公司主营业务,电影电影院业务、聚集业务。 博纳影业本次强势拉升主要受以下两方面消息催化,一、春节档影视预期 二零二六年二月十日,公司发布公告称,其参与出品的电影飞驰人生。三、已定档二零二六年春节档,在全国院线上映,该片由韩寒执导,作为春节档的热门 ip, 市场对其票房表现抱有较高期待。 同时,灯塔专业版数据显示,截至目前已有八部影片定档二零二六年春节档,被称为史上最长春节档,整个影视院线板块因此受到市场热捧。二、 ai 视频概念加持公司在互动平台表示,与抖音即梦已有合作经验, 双方于二零二四年暑期档在剪映的抖音官方账号共创发布了国内首部 a x e 连续性续世科幻短剧三星堆未来启示录。 此外,公司还在重点推进三星堆 ip 系列内容开发, ai 原生动画电影三星堆未来往事已进入制作收尾阶段。在字节跳动推出 cds 二点零 ai 视频生成模型的背景下,伯纳影业的 ai 视频概念被市场重新挖掘, 成为股价上涨的另一重要推手。行业板块竞争力分析在影视院线板块中,博纳影业凭借其强大的内容制作能力和 ip 储备,具备较强的核心竞争力。内容优势,公司参与出品了红海行动、长津湖等多部票房爆款, 在主旋律商业大片领域具有深厚积累,此次飞驰人生三定档、春节档有望延续系列 ip 的 票房号召力。 ai 布局公司在 a x c 领域的布局走在行业前列, 通过与抖音、即梦的合作以及三星堆 ip 的 ai 化开发,有望在内容生产效率和创新形式上实现突破, 抢占 ai 影视的先发优势、行业地位。作为国内头部影视公司,伯纳影业在产业链上下游均有布局,从内容制作到发行放映,形成了完整的业务闭环,抗风险能力较强。每天关注热门股,让你知道该看什么票。

6赏票悟道 01:12查看AI文稿AI文稿

01:12查看AI文稿AI文稿各位投资者注意了,今天一分钟带你锁定二零二六春节档核心概念股,看完就知道该关注谁。今年春节档,我们重点看三大环节,影片出品、发行、院线放映、 ip 衍生。谁最可能赚钱,直接上干货。第一类,弹性最大的影片出品发行方, 票房好,他们分账就多。首先看不那影业,他是飞驰人生三的联合出品方,还持有主控方庭东影业百分之九点三九的股权,基本锁定了核心受意外。其次,中国电影今年六部春节大片,他参与了四部,包括飞驰人生、熊出没等, 覆盖面积广,无论哪部爆了,它都受益。类似还有横店影视也联合出品了三部。另外万达光线上映,各自压中了热门影片,都值得关注。第二类,稳赚档期热度的院线放映端,不管哪部电影火,只要影院人多,他们就赚钱。龙头万达电影直营影院超七百家,拍片占优,卖票之外,零食饮料收入也不少。 横店影视不仅投电影,自家影院还深度下沉三四线城市。第三类,赚长尾钱的 ip 衍生方,重点看奥菲娱乐, 他拿下了熊出没全品类衍生品的授权,从玩具到文具,只要 ip 火,他就能持续变现,吃的是长久红利。这三条线里,你觉得哪家最可能成为春节档票房黑马?评论区聊聊你的看法。

76邱哥谈投资 00:44查看AI文稿AI文稿

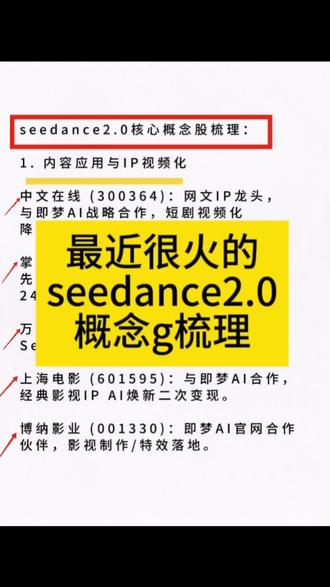

00:44查看AI文稿AI文稿积木 ai 二零二六年二月七日正式上线, cds 二点零支持,六十秒四 k 多镜头,一镜到底,大幅降低了视频的创作门槛,上线十二小时,升值量破了百万条。与之相关的核心标的有,上海电影、风雨著、 博纳影业、引力传媒、掌阅科技、携程股份、广集团、汉艺股份、宝信软件、美丽云、 汉德信息、横旋科技、逆的斜坡、三人行、奥飞数据、论泽科技、皱纹互联、当红科技,记得点赞关注哦!

541投行学姐周周 03:02查看AI文稿AI文稿

03:02查看AI文稿AI文稿这会是周五的晚上,接着空闲录一个视频,今天想看的是博纳影业, 其实我在多个场合呢,都聊过关于电影的一个看法,就是国内的电影呢, 因为受限于像这种演员的高收入,然后票房这种高的抽成,包括发行对吧?包括制作的环节有各方面呢,都要打点去抽成,所以最终呢,电影在中国呢, 的确是一个暴利行业,但是呢,又是容易亏损的行业。其实今天我们看这个博纳营业就能看出来,从最近这五年来说了,其实经济是在恢复,或者说经济处在一种慢慢恢复的状态,但他的业绩表现呢,是一路拉稀的,这个大家也能看出来 是一个盗的 wifi 形状,从营业收入来看呢,也是一样的一路拉稀,但是呢,当这种情绪和概念炒作上来的时候呢,往往不妨碍大家去做这种击鼓传花的游戏。其实博纳营业大家都很清楚,当前呢,无非是给到他的定位呢,是说 春节期间呢,他投资的飞驰人生第三步即将上映,所以在这种情况呢,无非是大家去博一个未来春节票房的收入,或者说会不会出现一些这种所谓的群众观影,万民万人空巷的这种场景, 说实话,我心里是打了一个大大的问号。再一个呢,其实从近期的这种公司的股价走势表现也能看出来,当一个公司他的股票呢,这种周或者是月换手率达到百分之一百,甚至百分之两百以上的时候,大概率我就知道大家是在玩 g 股转换的游戏, 包括像今天呢,可能还有人在说要感谢主力对吧?说主力让他吃了肉,担任的政府呢,可能都达到了十五个点以上。 其实无心去猜测这里面到底是啥情况,也许呢是人家这种游资的自救,也许呢是人家博未来这个春节之后的一个票房利器,但最终的结果呢,一定是散户被动的挨打结果,结局是肯定的,所以千万不要抱有什么幻想, 认为这个主力是一个很好的人,是吧,千万别想错了。其实为什么我前面说了就是对电影行业我做了深入的研究,但是并不看好, 原因就是我前面说的参与分成的人太多,中间的这些毛的利润都被分割完了。第二个呢,往往是不持续的, 并没有实现这种 ip 的 这种持续的流量转化,其实这也是对标迪士尼,能够发现人家呢是用卡通人物,他是在全世界范围内传播,并且呢他的成本是可控的, 所以在这种情况呢,人家兴起了一个稳定的产业,但是国内呢,不好意思,至今呢,可能除了熊出没或者是喜羊羊稍微好一点,其他真的是没有看到第二部,包括这两年企鹅呢,还不好说。 ok, 今天对于波兰影业呢,就聊到这里。

21南方小子聊故事 02:57查看AI文稿AI文稿

02:57查看AI文稿AI文稿来了,兄弟们,最近伯纳营业热度非常高啊,主要原因就是阿凡达三这个片子下星期就要上映了,而伯纳就是因为他的子公司和老美 tsg 这家公司合作吗,获得了投资收益权啊,并且又是唯一参与投资的中国公司,这就让伯纳最近 股价大涨啊。大家还记得我前段时间聊的中国电影吧,目前这个行业就是这样,只要热度非常高的片子啊,有联系的公司啊,就能受到资本市场的青睐。回到伯纳的业务情况啊,他主要就是干电影这一块,前三季度很低迷啊,从财务情况来看,前三季度营收九点七二亿, 总比就增长一个点,营业成本居然二十四个亿啊,公司上映的片子啊,都是成本非常高的,像我们看的那些特效,还有明星的片酬啊,以及宣传费用啊,都和成本绑定在一起对不对? 而净利润更是负的十一个亿,这背后的原因主要是前三季度啊, g t 的 二点七八亿的,简直啊,是因为啊,二二年到二四年拍的十几部片子啊,上不了院线哦,然后啊,只能打折卖给视频网站呢,这差价不就出来了吗?所以算到损溢表里面 还有蛟龙行动啊,这个片子花了一点六六亿来宣传啊,结果一言难尽啊。另外你们看财务中的这个利息费用,一点八亿啊, 这就是借钱啊,要给利息对不对?而伯纳在外面有融资嘛,所以啊,今年人民币贬值会对还损失了不少。总结一下就是拍的有爆款啊,就能赚钱,没爆款啊就要亏钱, 而且还有融资的压力,我记得小时候啊,就看阿凡达的第一部啊,那时候对电影其实没什么认知啊,当时在电影院啊看的时候啊,那个动画做的已经是非常牛了,我非常喜欢。这一次阿凡达三啊热度已经起来了,而伯纳是通过职工式参与的阿凡达三的投资啊, 可以获得部分全球票房的分占权啊,有报告分析啊,假设安房达三全球票房达到二十二到二十五亿美元啊,那博纳就有二到二点四亿的净利润,相当于覆盖了百分之二十的这个 目前的亏损哦,这也就是算在二六年的业绩上,到时候财务数据上就是同比环比啊,他都会比现在好看。而且啊,他又是国内唯一一家投资的嘛, 这部分的想象力也起来了。从我的角度来说,电影板块就是硬币的两面啊,好的时候非常好,差的时候非常差,想想今年的哪吒,在这个片子之前啊,光线传媒的股价也是在低位趴了好几年哦。最后说一下,粉丝们最近总是遇到了各种问题,特别是被套了, 你就这样子想,你高位进去不就是要赚快钱吗?没赚到就要走啊,结果你扛扛扛,心态各方面都受到影响了。 记住啊,我说的新法,高位你就是快进快出嘛,特别是没有业绩支撑的,就是来杀估值的,你靠想象力没有用,那是你自己想的知道吗?而低位呢,就是要靠熬博弈呢,就是未来公司和行业可以更好,对吧?

120卢小迦 12:07查看AI文稿AI文稿

12:07查看AI文稿AI文稿大家新年快乐,今天我们来开箱光线传媒。光线传媒全称叫做北京光线传媒股份有限公司,注册地在北京市,股票二零一一年在深交所上市。公司的控股股东是光线控股有限公司,实际控制人是王长田,组织形式属于大秦民企。 根据深邃行业分类标准,公司一级行业属于传媒行业,这个行业目前有七个二级行业,共一百二十九家上市公司。光纤传媒属于其中的影视院线行业,目前这个行业总共有十九家 a 股上市公司。 光纤传媒主要涉及到的概念有影视概念、网红经济、网络游戏、英伟大概念、虚拟数字人、虚拟现实、股子经济。 光线传媒这家公司如果你没听说过他的名字,那你一定听说过他做的电影。二零二四年春节档内部引发全社会讨论的现实主义大片。第二十条就是光线传媒主头主发的作品,这部电影最终票房大卖,成为公司当年的收入支柱,这就是光线传媒最核心的业务电影 说白了,光线传媒就是一家专门做电影的公司,二零二四年,公司百分之七十一的收入都来自电影及相关衍生业务,毛利率接近百分之三十九。那么电影业务具体是怎么赚钱的呢? 光线传媒的模式不是单纯的投资拍片,然后等着分票房,他做的是全产业链,从最早期的剧本开发、项目投资,到拍摄制作,再到后期的宣传发行,甚至包括电影上映后的衍生品开发,光线传媒都深度参与。 二零二四年公司参与的电影包括第二十条,大雨草木人间扫黑决不放弃、从二十一世纪安全撤离、乔颜的心事、胜券在握小倩等。这些片子加起来总票房大约三十二点七亿元。其中第二十条是绝对的顶梁柱,单片就贡献了公司当年近四成的营业收入。 这里有个细节时的注意,光线传媒不只是做真人电影,他在动画电影领域的布局更是行业顶尖。你可能听说过哪吒之魔童降世内部创下中国动画电影票房记录的现象级作品,就是光线传媒旗下彩条屋出品的 二零二五年春节档续作哪吒之魔童闹海再次引爆市场。这部片子上映前就已经提前布局了潮玩、手办、卡牌、出版物等衍生品,还要做海外发行。这意味着光线传媒正在从单纯的内容提供商 转型成为 ip 的 创造者和运营商。以前公司是拍一部电影赚一次钱,现在是要让同一个 ip 持续产生价值,像迪士尼那样做长线生意。 除了电影,光线传媒的第二大业务是电视剧,也叫网剧,占总营收的百分之十五,毛利率也是百分之三十八左右。电视剧业务的战略意义在于,它能和电影业务形成协同,同一个 ip 既可以做电影,也可以做剧,共享制作团队和艺人资源,降低成本的同时还能拓展广告、植入、衍生品等收入渠道。 第三大业务是经济业务及其他收入二点二亿元,占比百分之十四,毛利率百分之三十三。这部分主要是艺人经纪,也就是签约演员、导演、编剧等创作者,为他们提供职业规划、项目对接等服务。 光线传媒这些年培养了不少知名艺人,而且公司有个很有特色的计划,叫三二一计划,要在内部培养三十名制片人、二十名编剧、十名导演。这种自己造血的模式,让公司在人才越来越贵的行业里保持了成本优势和内容控制力。 客户方面,光线传媒的商业模式决定了他的客户,主要是两类,一类是渠道方,也就是帮你把电影卖出去的平台。 二零二四年,公司最大的客户是中影数字电影发展公司,这是一家做电影发行的国企,贡献了公司百分之五十二的销售额,超过八亿元。 中影掌握着全国院线的数字发行网络,是电影上映的必经之路。另一类是视频平台,比如爱奇艺、腾讯视频、芒果 tv, 这些公司电视剧业务的主要买家, 前五大客户合计贡献了公司百分之七十三的收入,这说明影视行业的集中度很高,话语权主要在平台方和发行方手里。 总的来说,光线传媒本质上是一家以内容为核心的文化公司,他的生意模式是发现好故事,找到好导演,组织好团队,把故事变成电影和电视剧,然后通过院线和视频平台卖给观众。 现在公司正在经历一次重要的转型,从单纯的内容提供商变成 ip 运营商,从拍一部电影赚一次钱,变成让一个 ip 通过电影聚集衍生品、游戏、主题乐园等多种形式持续产生价值。如果你理解迪士尼是怎么赚钱的,你就能理解光线传媒想要成为什么样的公司? 如果我们把影视产业链想象成一条河流,上游是创作端、编剧、导演、演员、制片团队、院线视频平台、电视台。 光线传媒的位置非常特殊,他横划了上游和中游,但在下游面前,他的溢价能力呈现出明显的分化。先说下游,这是光线传媒最被动的环节。二零二四年,公司前五大客户贡献了百分之七十三的销售额,其中光是中影数字电影发展这一家公司就占了百分之五十二。 中影数字是中国电影集团旗下的企业,掌握着全国院线的数字发行网络,是所有电影上映的必经之路。这意味着光线传媒每做两块钱的生意,就有一块钱要经过中影数字的手,说明在发行渠道这个环节,光线传媒几乎没有替代选择,溢价空间被严重压缩。更值得关注的是视频平台这个渠道。 光线传媒的电视剧业务,比如大理寺少卿游卖给爱奇艺,福裕安卖给腾讯视频和芒果 tv 这些平台同样是高度集中的买方市场,爱奇艺、腾讯视频、优酷、芒果 tv 四家平台基本瓜分了中国长视频市场的全部分额。对于内容方来说,不卖给这几家,就几乎没有其他出口。 但是,光线传媒在产业链中的位置并非全然被动,它的核心竞争力在于中游的制作能力和上游的内容储备,这才是它真正的护城河。二零二四年,公司储备的电影项目超过四十个,动画电影就有哪吒之魔童闹海、虚拟的岛大于海棠二、姜子牙二等一长串名单。 更重要的是,这些项目很多是系列化开发,比如哪吒 ip 大 于海棠 ip。 这意味着光线传媒掌握的不是一次性内容,而是可以持续变现的资产。 这里就涉及到一个关键判断,在内容产业,到底是渠道为王,还是内容为王?光线传媒的答案是,短期看渠道更强,长期看内容更有价值。 他在二零二四年年报里明确提到,公司正在进行第二次历史性转型,要从高端内容提供商变成 ip 的 创造者和运营商。这个转型的本质,就是把产业链中的位置,从可替代的服务商变成不可替代的资产持有者。 让我们看看这种转型如何改变溢价能力。传统的电影生意是项目制,拍完一步迈一步,每次都要重新谈判。但 ip 运营是另一套逻辑, 当哪吒这个 ip 通过第一部电影建立起观众认知,后续作哪吒之魔童闹海就拥有了天然的流量优势,渠道方不得不买,这时候,溢价的天品就开始向内容方倾斜。 更关键的是,衍生品、游戏、主题乐园这些延伸业务,他们不需要经过中引数字,不需要分给视频平台,收入直接归 ip 持有者所有。这就是为什么光纤传媒要在二零二五年大力拓展潮玩、手办、卡牌、出版物和海外发行。这是在产业链下游建立自己的直接触达能力,绕过传统渠道的初成。 再看上游,光纤传媒的溢价能力相对较强。公司的第三大业务是一人经济,这本质上是在锁定创作资源, 通过三二一计划,培养内部制片人、编剧、导演。通过签约绑定外部创作者,光线传媒正在把上游的人才变成自己的生态组成部分。当一个好的编剧或导演想要做项目时,光线传媒因为有资金、有发行能力、有项目储备,往往是首选合作方,这种地位让他在人才争夺中占据主动, 而上游的溢价能力也不是绝对的,影视行业的核心创作人才极其稀缺,顶尖的导演和演员永远是卖方市场。光线传媒能做的 是通过规模化、工业化的体系,降低对单个明星的依赖。比如动画电影就不存在演员档期、片酬、塌房等风险。这就是为什么公司要把资源向动画倾斜,甚至计划组建新的动画厂牌。 动画的产能可以内部培养,技术可以积累, ip 可以 长期持有,这种可控性比真人电影强的多。接下来我们看下公司的财务情况。光线传媒二零二四年实现营收十五点九亿元,同比微增百分之二点六, 这个增长看似平淡,背后却藏着业务结构的明显变化。电影板块全年收入十一点三亿元,同比下滑百分之十二点二,拖累了整体表现。但电视剧业务异军突起,贡献收入二点四亿元,而上一年这块几乎是空白, 一降一升之间,营收勉强维持了正增长,说明公司在电影业务沉压时,通过聚集业务找到了缓冲。电利润端的表现就没那么乐观了, 全年净利润二点九亿元,同比下降百分之三十。这个下滑不能简单归咎于主业经营不善,更多是投资层面的拖累。公司对几家参股企业既提了投资亏损,光是上海华盛、领飞领事等联营企业就亏了零点六亿元。而去年同期,这些投资还在贡献盈利, 再加上资产减值和信用减值,合计一点二亿元的集体,这三项非经营性因素加起来,结实了约一点八亿元的利润。如果剔除这些一次性影响,核心业务的盈利能力其实相对稳定。金银现金净流入三点四亿元,同比大幅下降百分之四十七, 这主要是二零二三年电影回款集中,形成了高基数。而二零二四年电影业务本身在下滑,因收账款回收又有所放缓,导致现金流入明显收缩。说到盈利能力,光线传媒在行业内算是少数能打的选手。 公司综合毛利率百分之三十七点七,净利润百分之十八点四,净资产收益百分之三点四。整个行业在二零二四年经历寒冬,多数公司陷入亏损。万达电影二零二四年毛利率百分之二十二点五,净利率为负百分之十二点六,净资产收益是负百分之十二点六。 中国电影毛利率百分之二十,净利润百分之三点七,净资产收益百分之一点三。光线传媒不仅保持了正收益,净资产收益还是竞争对手的数倍,这份盈利质量在影视板块里算得上不错。 公司资产负债率只有百分之十,流动比例五点七六,速冻比例四点一三,这三个数字放在任何行业都属于极低风险区间,更难得的是,公司几乎没有有息负债,偿债压力几乎为零。 光纤传媒最近发布的二零二五年度业绩预告显示,公司二零二五年赚翻了,全年净利润预计在十五亿到十九亿元之间,比上年中期增长超过四倍,甚至最高能到五点五倍。 这主要归功于动画电影的扎尔成为现象级爆款,创下一百五十四亿票房,登顶中国银史冠军,直接带动公司电影和衍生业务大幅增收, ip 运营、亿元经济和投资业务也表现亮眼。不过,公司既提了约六点五亿元的资产减值准备,但这已经在净利润预测中扣除。 整体来看,凭借哪吒这个超级大 ip, 光线传媒一举成为二零二五年影视行业的最大赢家。最后,我们来看一下公司的精彩发展史。 光线传媒这家公司是二零零零年在北京成立的,前身可追溯到一九九八年的光线电视策划研究中心。最开始他就是个做电视节目的公司,那时候中国娱乐节目很少,他们搞了个中国娱乐报道,后来改名叫娱乐现场,还有个音乐风云榜,这些节目在许多电视台播出,收视率挺高的。 这里有个专业词叫质播分离,简单说就是节目制作和播出是分开的,不是电视台自己全包了,这算是当时的一个创新。 到了二零零六年,公司开始往电影方面发展,发行的第一部电影商城获得八千万票房。但真正让光线传媒在电影圈打响名号的是二零一二年的人。在囧途之太囧票房有十二点七亿,那时候算是非常厉害了,破了国产电影的票房记录。这之后,公司就确定要走传媒加娱乐的路子,既做电视节目,也搞电影。 二零一一年,光线传媒成功登陆深交所的创业版。二零一三年左右,公司看到动画电影的潜力,就开始投资国内的动漫团队,前后投了差不多二十家。二零一五年专门成立了彩条屋影业,主要就是做动画电影。 这个决定后来被证明很正确,因为二零一九年的哪吒之魔童降世票房超过了五十亿,成了中国动画电影票房冠军,也让光线传媒在动画领域站稳了脚跟。 二零一六年,美人鱼票房突破三十亿,又刷新了华语电影票房记录。这时候公司的业务已经不止是电影和电视了,还延伸到艺人经济、音乐、实景娱乐这些方面。 公司在二零二二年启动了中国神话宇宙项目,就是打算用中国神话故事做一系列动画电影,还建立了自己的动画制作团队。 总的来说,光线传媒是从电视节目制作起家,然后成功进入电影行业,特别是抓住了动画电影的机会,现在试图构建一个覆盖内容、制作、发行、衍生、开发等环节的娱乐产业链。每天了解一家上市公司,我们下期节目再见!

387深空投资

猜你喜欢

- 5817大宝说金融