浪潮信息四季度财报什么时候出

粉丝1.1万获赞2.6万

相关视频

04:31查看AI文稿AI文稿

04:31查看AI文稿AI文稿上朝信息二六年股价怎么走?合理估值是多少?粉丝问的,就看一下。今年股价一直是上下波动的, 目前总市值是九百五十九亿,资产负债率有点高啊,百分之八十,货币资金九十六亿,应收账款两百八十八亿,金额是比较大的。 存货有五百七十六亿,金额也比较大。应售账款主要是前五大客户,占营收的总比例高达百分之三十六,主要是阿里云,腾讯云啊,包括华为云,包括移动啊,联通运营商, 还有互联网公司,百度字节跳动等。存货呢,主要是一些服务器, ai 服务器,包括 cpu 啊, gpu 内存等, 包括一些发出的商品啊,库存商品啊。短期借款一百七十三亿啊,金额相对来说是比较大的,因为他货币资金只有九十多亿,应付的票局及应付账款二百五十五亿,合同负债有三百一十五亿啊,大象都看一下。 合同负债呢,其实是一个利好,它就相当于锁定的一个订单,暂时还没有来交付,主要是针对下游的服务器客户,互联网大厂,包括一些通用服务器的预收款呢,国内的一些政企啊,金融机构运营商等 存储设备也是一样的。长期借款四十四亿,金额不大,二五年前三季度 同比营收增速是比较高的啊,但是他这个扣费净利润一直比较低,平均才百分之一,经营活动现金流量净额是负一百二十五亿,主要是因为今年存货增加了, 因为 air 服务器行业嘛,随着上流的爆发,高储备,高囤货多类的,他经营现金流量为负的。 上潮信息呢,目前作为 ai 服务器的龙头,国内的实战率是超过百分之五十的,全球大概是百分之二十到二十五,随着国产替代,包括上利需求啊, ai 大 模型受制经济的推动啊,它的成长空间依然是很大很快的。 那么四季度呢,大概是四百二到四百四十亿的营收,因为有一个三百一十五的锁定订单嘛, 那么四季度的话,扣费净利润大概六点八到七点二亿,那么二五年全年扣费大概维持在二十亿左右。估值的话,我们先看一下 pe 比较估值法, 二五年的规模净利润大概是二十亿,二六年他依然保持一个增速,预计可以达到三十二亿左右。 pe 的 倍数区间呢,服务器行业通常是三十到三十五,因为他的利率特别低啊, 那么合理的市值就是保守就是九百六十亿,客观一点呢就是一千一百二十亿,那么除以对应的总股本,合理的股价就是六十五点三九元到七十六点二九元。再看一下 ps 股值法, 因为它的毛利率是偏低的,又加上是硬件,二五年的营收大概是一千六百亿,二六年的一个营收,预计的中收大概在两千一百亿,服务器行业的 ps 倍数在零点四至零点六。上调信息作为 ai 龙头的话,可以给一个零点五到零点七, 那么营收乘以 ps 倍的时候就是合理的市值,保守的话就是一千零五十亿,乐观一点的话可以给到一千四百七十亿,那么对应的股价就是七十一点五二元到一百 点一三元。最后看一下 dcf 估值法,预测期的话是二六年到三零年永续净利润取的是百分之十啊,因为这种科技企业折现率必须要给高一点, 那么计算出的最终结果就是市值大概为一千一百亿,对应的股价就是七十四点九三元 以上呢,只是三种估值方法对浪潮信息二六年的合理市值做了一个推演和计算啊,数据化都是取得非常中肯的, 老吴的一项原则都是客观中肯,所有的计算只是为了让你保持一个理性啊,在极端情况下让自己不犯错, 你的投资之路才能走得长远啊!以上个人观点,不做具体的投资建议,一定要点赞关注我,老吴带你一起学习价值投资估值方法和财报分析,让你的投资越来越稳,每天呢一只股都会让你有所收获。

250老吴价值投资案例 01:05

01:05 01:43

01:43 06:22查看AI文稿AI文稿

06:22查看AI文稿AI文稿keep 四有望在二月发布擅长编程能力的 v 四,而随着大模型技术的突破,正拉开一个全新增长时代的序幕,各种大模型的服务如潮水般涌现,目前科技巨头 对于 ai 服务器的需求如可循。就比如浪潮信息透露,二零二五年前三季度实现营收一千零六亿,同比增长了百分之四十五。 那么如此强劲的增长,浪潮信息值不值得关注呢?那本期视频吉利哥就来解读一下 对于浪潮信息的看法。我先用一句话给出结论,浪潮信息抱上了最初的大腿。 ai 算力红利的冰与火之歌,浪潮千亿营收,利润却薄如刀片, 利润是阿克留斯之总还是猫腻呢?浪潮二零二五年前三季度狂揽一千零六亿营收,结果毛利只有百分之四点一九,啥概念呢?卖一百块的货存占不到五块钱。二零二三年之前毛利率 基本维持在百分之十左右,这两年一路下跌,几乎腰斩,今年一季度更是下降至百分之三点四五。虽说二三季度毛利率有所回升,但也就五六个点。 作为 ai 算力龙头的浪潮,明明在服务器市占率已经做到全球第二、中国第一了,怎么比卖奶茶、开餐馆的毛利率还要低得多得多呢?说到底,还是浪潮生意模式的问题, 虽然下游客户端已经豪华到离谱,阿里、腾讯、百度、抖音这些互联网大厂,还有工行、建行这些金融巨头等,都是他的长期客户。但凡是有利必有弊, 这些巨头客户的溢价能力超强,浪潮为了抢订单只能让利。另外, 浪潮本质是芯片集成商所需的, cpu、 gpu、 内存这些核心部件占整机成本的百分之六十,上游 cpu、 gpu 等关键芯片技术长期被上游供应商英伟达、 英特尔、 amd 这些巨头垄断,而巨头技术垄断地位恰恰掌握了定价权。虽说这一波 ai 浪潮中,浪潮的营收有所增长,但原材料、芯片的成本也在嘎嘎的涨, 因此低毛利率也是这一行业的共性,不是浪潮独有的,联想、戴尔、华为、新华三这些竞争对手毛利也在百分之五左右。只能说服务行业本来就是薄利多销的赛道, 而浪潮成了夹心饼干的奶油,被上下游吞蚀利润。另外,我们再看一下浪潮应收账款、经营活动、现金流、存货这几个财务指标,这几个都是大家比较关心的争议点。第一个应收账款过大的问题,浪潮应收账款达到 两百八十八亿,我们发现这主要还是业务规模快速扩大,而客户付款周期没到,毕竟客户付款周期普遍三到六个月,这属于行业通病。第二个是经营活动现金流净额负一百二十六亿,同比 多流出了百分之三十三,不少人担心资金链出问题,但我告诉大家,这同样是 ai 服务器行业的通病, ai 服务器单价高,一台高端机型几百万,而客户付款周期普遍三到六个月, 浪潮为了抢订单,只能提前垫钱采购 g、 p、 u 等核心部件,现金流自然暂时为负,短期借款虽然高达一百七十四亿,但合同负债也高达三百一十五亿,这说明 客户其实已经提前打了预付款,四季度随着订单交付,现金流会好转起来的。第三个正义点就是存货高达五百七十七亿,同比增长百分之四十二,远高于营收增速。有人怕存货砸在手里,但其实 看存货结构就可以知道,大部分都是原材料库存,商品占比不到百分之三十,说明不是卖不出去的成品, 而是主动备货。现在英伟达 h 幺零零 gpu 交货周期要六个月,不提前囤货,客户下单了根本交不了货。而且三季度本来就是行业备货期,为四季度的旺季做准备, 只要下期 ai 需求在,这些存货很快就能变成营收。总结一下,吉日哥认为,即便有一些瑕疵,但浪潮同样能吃到 ai 浪潮 大厂砸钱的红利。要知道二零二五年国内互联网大厂砸钱的力度就是资本开撕,直接拉满。就拿阿里为例吧, 公开表态二零二五年到二零二七年裁员,累积要投三千八百亿。作为这些大厂的核心供应商,再加上 国产算力卡加速放量,越卖越火。现在 ai 算力需求高景气,而国产替代又在加速。而 作为 ai 算力龙头的浪潮,浪潮就像 ai 算力赛道上的重型卡车,借着下油砸钱的东风,进一步稳住市场份额,业绩也能继续嘎嘎涨。 随着人工智能 ai 算力需求的爆发,服务器市场规模是越来越大啊,但问题也摆在那,浪潮还有整个服务器行业,得琢磨明白,怎么从拼规模转向赚大钱,这是长期来看 后续需要破解的问题。最后问大家一句,你觉得浪潮四季度业绩能继续超预期吗?认为可以的,可以在评论区讲讲你的观点。

05:17

05:17 02:50查看AI文稿AI文稿

02:50查看AI文稿AI文稿前两天凌晨,英伟达发布了二零二六财年第四季度的财报。先说数字啊,季度营收六百八十一亿美元,同比增长百分之七十三,净利润呢,更是大幅度增长,毛利率啊,维持在百分之七十五的高位,数据依然炸裂。 但说实话啊,比这些数字更让我觉得值回票价的啊,就是黄仁军在电话会上说的一句话,他把现在这场 ai 浪潮的底裤啊,给彻底扒干净了。他说,没有计算就生不成托克, 没有 token 就 赚不到钱。就这么一句话,直接把现在的 ai 经济啊,变成了一个最朴素的算力印刷机逻辑。 token 呢,就是钱,二显卡就是印钞机,你云服务商能上线多少算力,就意味着能实现多快的收入增长?你看它举的例子啊, sloppy 一 年收入涨了十倍,为什么呢?难道是因为它们的模型突然开窍了? 不是,是因为他们的算力瓶颈稍微松开了一点,能卖的头肯变多了。所以你现在就明白,为什么那些云厂商哪怕现金流都成压了,还要砸几千亿美金买卡。因为在这个新世界里啊, 资本支出不是成本,而是印钞机的采购款。老黄的原话呢,就特别直白,过去我们是在电脑上跑软件,那是成本中心。现在不一样了,计算成本本身就是收入来源。 问题来了,所有人都知道算力重要,但为什么非得是英伟达呢?他们说六年前发布的 a 一 百芯片,现在在云端居然还供不应求。这就得提到老黄的厉害之处了,生态兼容 英伟达所有的 gpu, 从六年前的 a 一 百到现在的 blackwell, 架构都是通用的,这意味着我今天为了最新款显卡优化的软件技术,马上就能让全球几百万块老显卡吃上细粮,性能焕发第二春。 除了显卡,老黄这次还特意强调了另一个业务,网络。以前呢,大家觉得网络就是插个线,没有什么技术含量。但在 ai 工厂里啊,几万张卡要协调工作, 网络就是他们的神经系统。黄仁勋啊,很得意的宣布,他们进入以太网市场才两年,现在呢,很可能已经是全球最大的以太网网络公司了。为什么呢?因为当你建一个上百亿的 ai 工厂时, 网络利用率差个百分之二十,那就意味着几十亿打水漂了。因为达达把这笔账就算的很清楚,所以他的网络业务正在成为基础设施版图里的关键一块。财报显示,网络业务每个季度都在同比加速增长,第四季度呢,同比增长了三点六倍。当然,老黄的眼光肯定不会只盯着这个托克,他描绘了两个未来, 第一就是智能体,他说 islopy 和 open ai 那 些编码助手已经开始为企业创造价值了。未来不是我们问一句, ai 答一句,而是一个 ai 团队在后台跑几分钟甚至几小时,就能帮你完成复杂的任务, 这背后消耗的投可量是指数级增长的。第二呢,是物理 ai, 也就是机器人和自动驾驶。再往后,他甚至提到了太空计算,要在太空建数据中心。 虽然现在听起来还挺科幻的,但老黄敢在财报会上讲,说明他的心里啊,已经有一盘大棋了。所以回到开头那句话,没有计算就生不成 toker, 没有 toker 就 赚不到钱。黄仁勋不仅看懂了现在,更是在用一己之力定义着未来赚钱的方式。

03:58

03:58 07:41查看AI文稿AI文稿

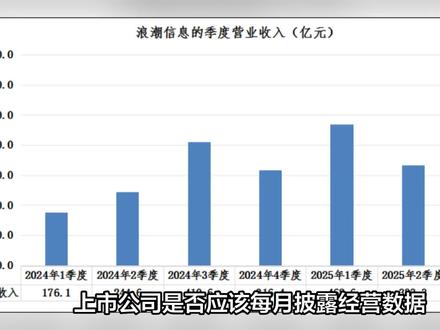

07:41查看AI文稿AI文稿这个视频我们聊透浪潮信息,下一个关注什么行业,看主页置顶视频。浪潮信息的前身要追溯到一九八三年的山东计算机服务公司,那一年他们造出了中国第一台微型计算机,打破了国外在 pc 领域的垄断。 可以说,浪潮是国内 it 产业的开山鼻祖之一。随后在一九九三年,他们又研发出中国第一台小型机服务器,实现了国产服务器从零到一的突破。 二零零零年,公司在深交所上市。目前浪潮信息已经成为全球第二、中国第一的服务器供应商。公司的主营业务非常纯粹,就是卖服务器的。 二零二四年,光是服务器及部件这一项业务营收就达到了一千一百四十亿元,占总营收的比例超过百分之九十九。 那么浪潮信息为什么受到市场广泛关注?核心原因就在于 ai。 这两年人工智能爆发,算力需求紧喷,而服务器就是算力的物理主体。二零二五年,海外四大 csp、 谷歌、微软、 mate、 亚马逊资本开支合计达四千一百三十五亿美元。 二零二六年,直引更是飙升至六千四百到六千七百亿美元,同比接近翻倍。核心均投向服务器、数据中心等算力基础设施。 有算力即有客户已成行业共识。浪潮信息作为全球服务器头部企业,是行业景气发展最核心的受益方之一。那么在服务器领域,他究竟做对了什么,能坐上全球第二、中国第一的位置呢?首先是模式创新, 浪潮和互联网大厂搞了个叫 jdm 的 模式,说白了就是联合设计制造,让客户深度参与产品的研发和设计。 这样一来,新品的研发周期能从一点五年压缩到八个月,交付周期也能缩短到五到七天。 在服务器行业更新换代缓慢、客户验证测试周期平均需三到九个月的背景下,这种克制化、快反能力精准匹配了头部 csp 的 算力扩容刚性需求,让他在互联网厂商那里不断拿到大订单。其次是上下游通吃 服务器,上游最核心的部件就是 cpu 和 gpu, 浪潮和英伟达、英特尔都是深度合作伙伴,能第一时间拿到最新的芯片。当前市场对英特尔第四代、第五代服务器 cpu 需求占比超百分之七十五。 浪潮的深度合作关系使其能精准匹配主流需求。同时它也和国内的 gpu 厂商,比如韩五 g、 昆仑星保持紧密合作。下游客户方面,中国互联网行业服务器采购量前三的字节跳动,阿里巴巴、腾讯合计占比达百分之八十, 全球主流云厂商也均是其长期客户。而这些头部 csp 对 高速互联需求极高, 浪潮已提前完成技术适配,这种两头都硬的合作关系构建了很宽的护城河。最后是技术前瞻性,比如在液冷技术上,公司很早就提出了凹印液冷的战略。 二零二三年,浪潮信息的液冷服务器以百分之三十七的份额稳居国内第一。这位 ai 算力爆发后的高功耗散热问题,提前准备好了解决方案。 二零二六年,夜冷环节已成算力产业链高弹性环节,相关企业四季度订单同比增百分之两百五十二,淡季下仍实现环比增长,而浪潮的先发布局使其能充分享受渗透率,提升红利。 财务数据方面,二零二四年公司实现营收一千一百四十七点六七亿元,同比增长百分之七十四点二四。规模净利润二十二点九二亿元,同比增长百分之二十八点五五。业绩高增的主要原因就是 ai 带来的服务器需求暴增, 分地区看海外业务尤其亮眼,营收达到了三百四十点八一亿元,同比大幅增长百分之两百五十七。这说明公司不仅吃到了国内的算力红利,也正在全球市场攻城略地。 二零二五年前三季度,公司营收一千两百零六点六九亿元,同比增长百分之四十四点八五。 规模净利润十四点八二亿元,同比增长百分之十五点三五。即便受 gpu 供应限制等行业因素影响,浪潮二零二五年第三季度营收仍实现百分之二十一的环比增长,展现出极强的经营韧性。 值得注意的是,第三季度报表里还有两个业绩爆发的前瞻性指标,就是存货和合同负债。 三季度末,公司存货高达五百七十六点五四亿元,同比增长百分之五十,合同负债更是飙到了三百一十五点四五亿元,同比暴增近十一倍。 这一现象背后是二零二五年底服务器市场的集中囤货行为,核心客户为应对存储涨价和 cpu 缺货风险,提前储备一到二个季度的服务器用量。这两个指标充分说明公司在拼命备货,并且客户下了海量订单,提前打款,预示着未来需求依旧高景气。 下一个关注什么行业?看主页置顶视频。那么浪潮信息未来还有哪些看点呢?第一个看点就是 ai 服务器的增长空间,算力需求远没有到天花板。 根据 idc 的 数据,全球 ai 服务器的市场规模预计将从二零二二年的一百九十五亿美元增长到二零二六年的三百四十七亿美元,复合增长率高达百分之十七点三。 中国市场增速更快,预计到二零二七年市场规模将达到一百六十四亿美元。尽管受存储涨价影响, idc 对 二零二六年中国 gpu 服务器增长百分之三十四点四的预测可能下调,但 ai 服务器需求增长的大趋势未变。 公司在二零二五年九月发布了元脑 s d 两百超节点 ai 服务器,可同时低延迟运行 deep seek r 一、 kimik 二等多款 ai 大 模型和 ai 智能体,技术领先优势还在扩大。第二个看点是液冷技术的普及红利。 随着 ai 芯片功耗越来越高,传统的风冷已经很难压住热量,叶冷正在成为刚需。高算力服务器的算力密度持续提升,叶冷渗透率快速爬坡,其增长幅度与持续性均有望超过产业链其他环节。 浪潮信息在叶冷领域布局最早,份额最大,二零二三年出货量试战率超过百分之四十。当叶冷从可选变成必选时,公司在技术上的先发优势就会转化为实实在在的订单和利润,有望进一步提升其市场地位。 第三个看点是利润弹性可能被低估。很多人看到公司二零二四年的净利润只有百分之二左右, 觉得这个生意不赚钱。但仔细看财报会发现,二零二四年上半年,因为大量备货和应收账款增加,公司既提了好几亿的资产和信用,简直损失这部分影响了表观的净利润,如果剔除这部分影响,公司实际的利润弹性可能更高。 根据高盛预测,随着服务器行业国产核心部件逐步导入浪潮,二零二六年、二零二七年毛利率将分别提升至百分之五点五、百分之五点七,成本结构持续优化。 同时,随着营收规模持续扩大,规模效应会逐渐体现,费用率不断下降,净利润未来有回归正常水平的可能性。好,这一讲就讲到这里。关注我,每天看懂一家上市公司。

259章老师投研 00:46查看AI文稿AI文稿

00:46查看AI文稿AI文稿万物皆周期,浪潮信息的投资价值同样遵循这一逻辑。二零二三至二零二四年,济南市计算机通信业增加值增速达百分之二十一点二、百分之四十三点三,而浪潮信息营收增速却呈现负百分之五点四一到百分之七十四点二八的剧烈波动。 互联网加周期呈现快启动、高爆发特征,而当前 ai 加周期仍处于慢修复阶段,算力投资高峰尚未到来, 短期供需矛盾无法撼动 ai 加产业大周期,服务器更新换代的刚性需求,终将突破供给瓶颈。正如二零二四年,布局存储板块的投资者在二零二五年迎来爆发周期,只会迟到,不会缺席。当服务器需求爆发点真正到来时,浪潮信息或将迎来属于它的高光时刻。

26青山隐士 01:01

01:01

猜你喜欢

- 9287王浩水🏸