为什么cpo没有被量化

最近很多人都在说,算力热潮退了, c p o 概念不行了,中际续创也该凉了。我敢说,说这种话的人根本没看懂中际续创的核心逻辑, 也没搞明白光模块赛道的真正价值。就在三月十八号,还有报导说 c p o 概念全线反弹,中际续创作为龙头也大幅走高,这背后不是短期炒作,而是实打实的行业逻辑支撑。 今天就用大白话给大家讲透,为什么中际旭创的逻辑根本没变化。首先大家得搞清楚中际旭创是做什么的,核心业务就是光模块。简单来说,光模块就是数据传输的高速公路,不管是 ai 算力、数据中心还是五 g 通信,都离不开它。 现在我们每天刷视频、用 app、 玩游戏,背后都需要大量的数据传输,而光模块就是负责把这些数据快速稳定地传输出去。没有光模块,就没有现在的数字时代,更没有 ai 算力的爆发。有人会问,就算光模块很重要,现在算力热潮退了,需求不就减少了吗?我问问大家, 算力热潮真的退了吗?根本没有,你们只是看到短期的市场波动,就误以为热潮退了。实际上, ai 的 发展才刚刚开始,数据中心的建设还在持续推进,云端处理的数据量越来越大,对光模块的需求只会越来越多,而不是减少。 正拿最新的报道来说,三月十八号,中国银河证券就指出,算力基础设施正在发生结构性变更,中期会直接驱动光模块夜冷等环节升级。 而且就在几天前,英伟达在 gtc 大 会上发布了 fermi 芯片,首次将光通信引入芯片间互联,能降低 ai 数据中心通信能耗百分之七十以上,这相当于给光互联技术,特别是 c p u 路径投下了一张重量级的信任票。可能有人听不懂 c p u 是 什么, 我用大白话给大家解释一下, c p u 就是 供封装光学,简单来说就是把光模块和芯片封装在一起,让数据传输更快更节能, 这是未来光模块的核心发展方向。而中际旭创作为光模块的龙头企业,在 c p u 领域的技术储备和布局一直处于行业领先地位,自然会受益于这种技术升级。还有人会问,海外巨头都在做光模块,中际旭创有竞争力吗? 现在海外的美国光通信公司已经收到了超大规模客户一六 t 数据中心光收发器的首批量产订单,这标志着下一代高速光产品正式进入规模化商用阶段。 而中际旭创作为国内光模块的龙头,早就跟上了前沿技术的步伐,产品不仅供应国内市场,还出口到海外,深度绑定头部互联网厂商和数据中心,竞争力一点都不弱。我再跟大家说句实在的, 光模块赛道的核心逻辑不是短期的概念炒作,而是长期的需求爆发。 ai 算力、数据中心、五 g 通信,这些都是未来几年甚至十几年的核心赛道,而光模块作为这些赛道的核心基础设施,需求只会持续增长。 中继续创作为行业龙头,掌握着核心技术,占据着大量的市场份额,自然能持续受益于行业的发展。 很多人之所以觉得中继续创不行了,就是因为他们只看短期的市场波动,不看长期的行业趋势。市场波动是很正常的,任何行业任何个股都不可能一直涨,短期的调整是为了后续更好的发展。 中际旭创的核心逻辑从来不是靠短期炒作,而是靠光模块的需求爆发和技术升级,只要这个逻辑不变,公司的价值就一直在。还有人担心光模块行业的竞争会越来越激烈,中际旭创会被超越吗?我跟大家说,光模块行业的技术壁垒很高, 需要长期的研发积累和产能布局,不是随便什么公司都能进入的。中际旭创在这个领域深耕多年,已经形成了完善的研发体系和产能布局,而且深度绑定了下游的核心客户,客户粘性很高, 想要被超越难度非常大。总结一下,算力热潮根本没有退,光模块的需求还在持续爆发中,继续创的核心逻辑也没有变化,它作为光模块的龙头企业,掌握着核心技术,占据着市场优势,又能受益于 ai 算力和数据中心的发展红利,后续的发展潜力很大。 那些说中际旭创不行了的人,只是没看懂背后的行业逻辑,被短期的市场波动带偏了。最后问大家一个问题,你们觉得下一代高速光模块的商用会给中际旭创带来什么影响? 评论区说说你的看法。关注我,后续持续给大家拆解光模块赛道和中际旭创的核心逻辑,不见股不预测,只给大家讲实在的干货,帮大家读懂真正的价值所在。

粉丝3006获赞1.0万

相关视频

01:26查看AI文稿AI文稿

01:26查看AI文稿AI文稿最新信息,野村证券刚刚解读完 gtc 二零二六加 ofc 二零二六两大科技盛会,直接给 ai 算力光通信光模块定掉未来两年主线。很多人以为 cpu 马上爆发,野村直接泼了冷水, 短期 cpu 渗透率极低,二零二七年也就百分之八左右。技术供应链落地还早,但有一个方向被重点点明, n p u 进风装光学才是云厂商二零二六到二零二七年的首选,风险低,供应链成熟会成为主流方案。光模块这边更明确,八百 g 一 点六 t 直接量价齐升,一六 t 今年开始爆发式增长,硅光渗透率快速提升, 高算力时代需求根本停不下来。核心机会就三条,第一,一点六 t, 三点二 t 光模块高增长最确定。第二, c p u 核心组建光引擎、激光源这些价值占比最高。第三, n p o 进风装光学落地最快最稳。一句话总结,长期看 c p o, 中期看 n p o, 今年名牌就是高速光模块加核心元气件,这才是 ai 算力最硬的主线。风险提示,本内容基于公开资料整理,仅作参考,不构成投资建议。

72三思而亿 04:55

04:55 08:04查看AI文稿AI文稿

08:04查看AI文稿AI文稿就在三月十九日,第五十一届光纤通信大会暨展览会 o f c 二零二六刚刚在美国洛杉矶落幕。这场全球光通信行业的顶级盛会释放了太多重磅信号,也彻底讲清了光通信板块强势背后的核心逻辑。首先,我们先看一个核心结论,这次 o f c 二零二六给整个行业定了调, ai 的 需求已经彻底重塑了光通信产业,行业全面进入以四百 g 技术为基础,一点六 t 规模上量、三点二 t 时代开启的全新周期。 简单来说,光模块作为算力互联的核心部件,速率迭代正在加速,而这一切的背后,都是 ai 算力指数级增长的刚需推动。就像我们之前聊过的, token 消耗的指数级增长不仅带火了存储板块,更直接引爆了算力需求。 而光通信作为算力互联的血管,自然成为了最直接的受益者。本次 ofc 二零二六的参会阵容堪称豪华, 全球光通信全产业链的龙头企业悉数到场,国际巨头英伟达、斯柯、英特尔、博通,中国龙头则有中继续创新、益盛、华工科技、 光讯科技、天福通信、长飞光纤、烽火通信等这些企业集中展示一点六 t 光模块、 cpo、 npo、 lepo、 先进封装、空心光纤等 ai 算力光互联核心技术与方案。所有企业的研发和展示方向都指向了同一个目标,如何更高效、更低功耗地连接下一代 ai 集群, 这也是本次展会传递出的最明确信号。 ai 集群的算力需求已经成为光通信技术创新的唯一核心驱动力,甚至英伟达、谷歌 mate 这些算力巨头已经直接下场,定义技术路线深刻影响着整个产业链的发展方向, 这一点很关键。巨头的入局意味着行业的技术路线和发展节奏都会进入一个加速期,不再是产业链企业独自摸索,而是需求端和供给端双向推动,这对于产业发展来说是最强的催化剂。 这次展会最大的亮点就是光通信行业不再追求单一的技术方案,而是进入了 xpo 战国时代,多路径并行、标准先行成为了主流, 这其实是行业成熟的标志,因为不同的 ai 应用场景对宽带工号维护性的需求不同,单一方案无法满足所有需求。 关于当前最主流的几大技术路线解析,大家可以翻看我上周的作品光互联专题,这里不再赘述。除了技术路线的多样化速率,迭代的速度也超出了市场预期,单通道速率正从两百 g 以内向四百 g 以内跃升,这直接标志着三点二 t 时代的到来, 产业链各个环节都在跟上这个节奏。博通已经开始批量出货全球首款一百零二点四 t 交换机芯片 tomhawk 六,为超大 ai 网络提供了核心引擎。 光讯科技全球首发三点二 t 硅光单模 n p o 模块,并完成客户验证。 marvel 则扩展了一点六 t 光学 d s p 平台,推出多款业界首款产品,为一点六 t 的 全面转型打下了芯片基础。 整个产业链的技术升级形成了完美的协调效应,这也是行业进入新周期的重要支撑。当然,在这次 o f c 二零二六上,最让我们骄傲的还是中国厂商的表现, 从过去的跟跑到现在的并跑,甚至在多个领域实现了领跑。以光谷军团为代表的中国光通信企业交出了一份亮眼的成绩单。光讯科技全球首发三点二 t 硅光 n p o 模块,还展示了自研的 m e m s o c s。 全光交换机, 在高端模块和交换机领域实现了技术突破。新益盛和华工正源都推出了十二点八 t x p o 模块,成为 x p o m s a。 创始人,参与到国际技术标准的制定中。 长飞光纤则将光纤衰减记录进一步降低至零点零四分贝每千米,还在空心光纤的商用上取得了重要进展,继续保持在光纤领域的全球领先地位。这些突破不仅让中国企业在全球光通信产业链中的话语权不断提升,也为国内相关板块的发展提供了坚实的基本面支撑。 聊完了产业趋势和技术改革,接下来我们重点分析一下光通信板块的投资逻辑。结合这次 offc 二零二六的信号,我们可以从三个维度来把握,第一个维度把握技术迭代带来的非限性成长机会。 现在市场对 ai 算力的认知已经从单纯的需求放量转向了供给端技术爆发式变化,这意味着行业的上限被彻底打开了。 我们可以分短中长期来看,短期一到二年,确定性最高的是可插拔模块的持续放量。八百 g 一 点六 t 还是 ai 数据中心互联的绝对主力,重点关注那些具备批量交付一点六 t 模块能力,并且在硅光模块有深厚积累的厂商, 中期二到三年要重视 n p o x p o 的 产业化进程,这两种路线会在 scale up 场景率先放量,参与其中的模块和器械厂商会迎来新的增长级。 长期三到五年需要前瞻布局 cpu 和 ocs 生态, cpu 作为终极方案, ocs 从谷歌走向大规模商用,相关的精密光学原件、高密度光纤连接器、特种材料产业链都会持续受益。第二个维度,锁定瓶颈环节与卖产人。 在产业高速扩张期,供应链中最紧缺的环节往往拥有最强的定价权和业绩弹性,而那些为技术创新提供核心支撑的卖产人也会分享行业发展的红利。 首先是光芯片与材料, eml 和零化音的短缺已经成为行业共识,而且扩产周期长,这位国产光芯片厂商提供了难得的进口替代窗口期,重点关注在 eml 或 c w 光源上实现技术突破的公司。同时为 cpu 等高密度集成提供三 d 光波导、 t g v 玻璃基板等技术的公司也是关键的卖产人。其次是核心元气件,随着光膜快速率的提升,光接口组件、 f a u 光纤阵列单元、高密度连接器、 m p o m t p 叉星等产品的价值量和机密度要求都在同步提升, 这些领域的龙头公司会充分受益于产品的量价齐升。第三个维度,把握融合创新带来的增量市场。 技术路线的分化与融合,不仅推动了光通信本身的发展,还催生了很多全新的增量市场,其中最核心的就是液冷和新材料。先说液冷, 无论是一点六 t 可插拔模块还是 xpo cpo 方案,高速率带来的功耗大幅提升,让液冷成为了刚需。液体的导热能力是空气的二十五倍,同体积液体带走的热量是空气的近三千倍。 采用液冷方案,还能将数据中心的 pu 值降低到一点零五到一点二,远低于传统风冷的一点五,既提升了效率,又降低了能耗。现在光模块厂商和液冷厂商的绑定越来越深,比如东阳光和中继旭创成立合资公司,专注于液冷热管理,整体解决方案就是产业融合的典型案例。 再看新材料,除了零化音薄膜、尼酸里 t f、 l n 在 超高速率场景展现出独特优势,而超低损耗 p c b 材料、新型 t i m 导热界面材料等也因为高速率电信号损耗的问题迎来了发展机遇, 这些新材料领域会诞生新的投资机会。最后,我们再来看一下光通信产业的时间节奏和关键催化剂,这能帮助我们更好地把握板块的投资节奏。 二零二六年的 q 二到 q 三是业绩兑现的关键期,这个阶段一点六 t 光模块会实现批量出货, npo、 lpo 会量产, cpo 也会迎来小规模商用,相关企业的业绩会开始落地。到了二零二六年, q 四英伟达的 cpo 交换机会规模化推出,三点二 t 方案也会持续推进,这会成为板块估值提升的重要催化剂。 而二零二七年会是行业新一轮成长的起点,届时 c p o 会全面落地,三点二 t 光模块会进入市场阶段,整个光秃性产业会迎来新的发展高度。其实从整个市场来看,光通信的强势不是偶然,而是 ai 算力需求持续爆发的必然结果。 现在全球的云厂商都在加大资本开支,国内的自洁、阿里等企业也进入了 ai 算力的大规模投入期。二零二六年,全球光模块市场会呈现量增加、待机升级的良性发展趋势。 根据 lightcounting 的 预测,二零二六年八百 g 光模块的出货量会增长一倍以上,一点六 t 光模块的出货量会从二零二五年的小基数增长至数千万端口,市场空间非常广阔。 这次 o f c 二零二六不仅让我们看到了光通信产业的技术改革,更让我们明确了 ai 是 这个赛道长期发展的核心驱动力。从一点六 t 规模上量到三点二 t 时代开启,从多技术路线并行到中国企业的全面崛起, 光通信产业已经进入了全新的黄金发展周期。而随着 ai 算力的持续爆发,这条赛道的成长空间还会不断打开,未来值得我们持续关注。

845GNCapital 00:34查看AI文稿AI文稿

00:34查看AI文稿AI文稿老师,这行情真难受啊,我就 cpu 是 红的,他不会也大回落吧?哎, cpu 红就对了,对吧,咱们重点关注方向对吧?昨天盘中咱也直播了 啊, cpu 大 回落啊,不见得,因为为什么不见得大回落呢?首先你可以看到啊,首先 cpu 这条线里面更多的是机构资金在主导,那现在整体来什么是量化资金对吧?尤其是对别的板块可能影响会大啊。 然后这波你可以看到啊,咱们之前的所说的那个十五分钟级别啊。十五分钟级别大音柱,对吧?离上方还有一定的空间啊。所以说暂时不用担心啊。暂时不能,而且现在全场的合力就在 cpu 嘛,对吧?所以说大跌呃,概率不大。

52相羽看市 02:26查看AI文稿AI文稿

02:26查看AI文稿AI文稿新概念 micro l e d c p u 突然被炒,那这是 ai 算力的新救星,还是一个技术噱头?那我直接给结论, 技术没问题,但落地很远,最快也要明年甚至后年才有机会真正验证。所以今天市场突然炒,这个本质是产业消息触发的情绪交易,不是产业拐点到,但 a 股很多科技行情啊,都是画饼阶段提前炒,那 这项技术值不值得要信早信呢。那我们今天就来仔细的拆解一下。先说一个背景,现在 ai 数据中心有一个很现实的瓶颈,贷宽和公号,那 ai 数据中心的贷宽需求从四百 g 一 路冲到三点二 t, 铜氧在一点六 t 的 时候只能传一米,那传统的光模块功率又很高,很多机房甚至需要夜冷来续命,所以整个行业都在找新的替代方案。那这个时候券商就给了一个新的答案, micro led c p u 可能是破局的技术,那能耗方面只有传统方案的三分之一,有些实验方案传输距离能做到十米到四百米, 听起来很美,对吧?但没有一家 ai 头部公司在重创投 led 行业,这就是关键。为什么头部没投呢?因为这个技术不是唯一的解,目前至少还有两条成熟路线, l p o 和归光。那这几条路线谁会赢?现在还没有决出来胜负,在行业没有形成标杆之前,所有路线本质上都是技术赌博。 所以现在市场都在喊什么啊?官进同退,我觉得很多时候都是伪命题,官博快一点零的战争其实都还没有全打赢,那现 现在已经在讲光模块的二点零版本了,那产业从来不是技术优先,很多时候是成本优先。举个最典型的例子,大家都知道车载的激光雷达是比视觉的要好,但为什么特斯拉坚持用视觉呢?很简单,穷,成本太高了。那目前产业进度是今年样品验证,明 年小规模量产,二零二八年才有可能有规模替代。所以就像我们开头说的,离真正产业爆发至少还有两到三年时间。那 a 股为什么还想炒呢?那就要回到 a 股的交易逻辑,很多题材八字没一撇,一样可以炒,对吧?商业航天就是典型的历史, 很多技术都没有完全验证,火箭回收都没成功,那不也炒了一大波吗?所以 a 股很多时候炒的是预期,不是产业,再加上现在市场是量化主导板块,只要在低位出现,产业的信息资金就会做一轮高低切换。所以今天观点板块被拿出来炒,那也是很正常的。逻辑也很简单,位置低加有估。 但这类行情有个特点,要信早信。如果你问我要不要参与,那我个人还是会等待一个更确定的标准。比如哪天看到了英伟达投了一家 led 公司,那就不一样了,因为这代表头部的双联公司开始真金白银下注技术路线,那时候这个赛道才真正进入了产业的验证阶段。关注我,把握方向,节奏稳住。

87南山郭叔 00:57查看AI文稿AI文稿

00:57查看AI文稿AI文稿有人说 cpu 炒完了,结束了,今天咱们聊聊这才哪到哪, cpu 不是 那种一波流的题材,他有清晰的发展节奏。来捋一捋,二零二五年,就在今年,八百 g 光模块进入放量期,各大厂商开始规模下单,这是打地基的一年。 二零二六年,明年一点六 t 模块逐步商用, c p u 进入试产阶段,真正的硬菜开始上桌。二零二七年到二零二八年后年、大后年, c p u 有 望规模商用,从试水变成主流,从可选 变成重要选择。发现没有每年都有新催化的概念,而是一步一个脚印,每年都有东西拿得出手的常赛道。 所以问一问一个能看到二零二八年的赛道,现在喊结束,是不是急了?点评论区聊聊,你觉得 c p u 还有多大空间呢?

12健哥财经 02:32查看AI文稿AI文稿

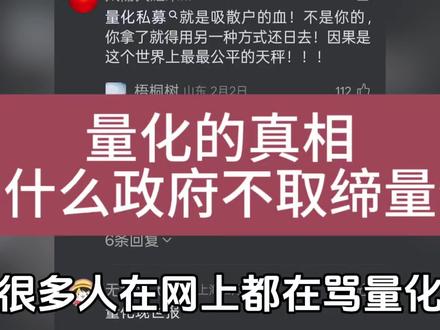

02:32查看AI文稿AI文稿量化交易他为啥就不能被取消呢?那最近这个市场真的被量化玩坏了,你看这两天咱手里的票,但凡涨两三个点,立马就被爆头,天天冲高回落,就算第二天来个高开吧,也根本卖不出去,因为量化两秒就只能给你砸到水下。 很多人都在骂呀,量化就是合法的抢钱机器,那既然这个东西让咱们散户这么难受,你说这个大 a 股咱们就不能取消呢?今老山就把这个事掰开揉碎给你好好聊透。 表面原因就这三个字,流动性。你知道现在的量化交易占咱们大 a 股的成交量多少吗?将近百分之三十,也就是说你每天看到这个活跃的交易盘面, 有将近三分之一都是量化在撑着。所以如果真把量化一刀切掉很多,那些二十亿、三十亿小票很可能真就没人玩了,到时候如果你手里有这样的票,你卖都卖不出去,那才叫真的惨。 但是这其实还不是最关键的原因,最扎心的是,这个量化的背后有一条非常完整的利益链条。现在百亿的量化私募大概有三十八家,管理的规模呢超过了一点二万亿,券商靠他们的高频交易赚着天价数字的佣金, 动募基金呢?保险呢?银行理财呀,也都在用量化策略给自己增厚收益。这些人可都是市场的重量级玩家,影响着政策的话语权。你看量化不是坏人吧,他是既得利益者,这个时候你要取消他,等于让整个金融产业都跟着腾 这个事,那谁敢拍板呢?所以真正的病根压根就不在量化身上,而是在制度的设计。而我们最恨的也不是电脑这个对手,而是觉得不公平。 比如说量化变相 t 加零,人家可以靠融券,靠 etf 套利实现当天的买卖,而我们呢,只能被动的 t 加一。再比如说对冲工具吧,人家都用谷子期或期权锁定风险,咱们呢,硬扛。尤其是这些小盘果,更是成了量化反复薅羊毛的牧场。 咱散户咋办呢?只能认命了吗?老单给你四条最实在的建议。第一条,避开量化的主战场吧,那种小市值低流动性,没有基本面支撑的票,老单一直让大家少碰,那是人间最喜欢的猎物,而不是咱们散户的财。 第二条,坚持价值投资,买龙头,拿分红,长期持有。量化最擅长的是短期博弈,但他呢,拿不住好票,拿不住好公司,就不卖量化,拿,你有招吗?一点招没有。 第三点呢,别跟风炒作,尤其是炒概念,哪热就往哪冲,反复被量化,当韭菜割肉。第四点,提高认知,你要懂得交易的逻辑,你要懂得什么时候该出手,什么时候该住手,实在不行,你就关注老单。

380单刀入市 02:06查看AI文稿AI文稿

02:06查看AI文稿AI文稿老师快讲下子 cpu 吧, cpu 大 跌呀,要怎么办呀? cpu 这一波操作难道不好操作吗?很多人说你就懂一个中疏结构,在这个位置,你告诉我们后面会走中疏结构,然后底位低吸 之后,然后高位预阻,预阻之后回落,回落打到前进低点这个位置做一下子反弹,反弹这个位置遇到高点,然后离场,这一点你判断是很对,那么紧接着出现回落,你根本就没有判断出来, 你脑袋生锈了吧?你要搞清楚,我在这个时候给大家讲的非常清楚,这个位置出现大阴线,大阴线是一个对应的放量,知道吧? 放量他这个位置会出现一个什么压力,并且上方也会有压力,一旦这种位置出现之后,你要学会去走掉, 走掉,你可以看你走不走我都不关心,知道吧?你看人家走没走啊?就这种大阴线是不是对应着成交量?放去量,人家是真金白银,就是一个流出的,知道吧?随后股价出现就是个回落,回落,我在这一个位置就给大家去讲向下要回冲六十均线, 这时候到六十均线,你说六十均线为什么不反弹?你这话问的我都有点搞笑了啊, 这个位置一定要搞清楚,出现缩量,缩量没到上车的位置,你听我的视频只能听到什么,就哪些位置比较关键,咱们上车坐,你知道你赚的是哪一笔钱,知道吧?比如这种位置你规避掉,咱们等等一个什么情况?等阳线呀? 等阳线,比如说这个位置有单针探底的时候,你就学会去上车呀,没有出现的时候你不要急,知道吧?你再看 m s e 这一块高点是不是在创出新高? m s e 这块是不是创出就是一个新低,成交量都没有跟上,直接双倍 离?双倍离他缺韧性很强的,所以说这高出现大幅度就是回撤情理之中的一个事情。你也可以看到 m s e。 这块绿柱是在加长, d i f d a 是 场口,是在扩大的, 说明空方力量是在集聚的过程当中,知道吧,一旦这种空方力量充分释放之后,我们再去选择上车机会也不迟啊。

187网名叫福天送 03:20查看AI文稿AI文稿

03:20查看AI文稿AI文稿最近你一定听过一句话, c p o 一 出来,光模块是不是就要被淘汰了?甚至还有人说的更狠, c p o 是 中局,光模块只是过渡。那么问题来了,这句话到底是前瞻判断,还是被说早了?今天只聊一件事, c p o 会不会取代光模块,直接给结论, 方向是对的,但取代这件事被说早了,不是一年、两年,而是至少一个待季。为什么?我们拆开讲,先别急着站队,先看 cpu 到底在解决什么。 cpu 的 核心逻辑很简单,把光模块搬进芯片封装里, 目的只有一个,降功耗、提带宽压极限。在 ai 训练场景下,带宽指数级增长,功耗成了第一约束,机柜数据中心开始算每瓦算力。在这种极限条件下, c p o 确实是一个非常漂亮的解法,这一点没争议。那为什么取代论会这么流行? 原因其实很简单,第一, ai 把问题推到极限了。传统光模块在功耗和距离上表现太好, 数据一百,功耗低,路径短,性能强。于是很多人自然得出一句话,既然更先进,那一定会全面替代。但这里有一个致命误区, c p o 解决的是极限问题,不是通用问题,这是关键。 c p o 的 定位,本质上是为极端算力场景兜底。比如 超大规模 ai 训练集群,单芯片、单机柜已经逼进物理极限,补降工号系统就过不下去。但反过来问一句,今天大多数数据中心走到这个极限了吗?答案是,还没有。所以一句话总结就是, cpu 更像核武器, 光模块更像常规武器。你不会因为核武器存在,就把常规武器全扔了。再说一个现实问题,工程复杂度, cpu 最大的问题不是能不能做,而是怎么用、怎么修、怎么扩,几个绕不开的点。一、光学器件和高热芯片供风装散热压力巨大。二、光学部分一旦出问题, 不是换模块,是换整颗风装。三、运维成本和停机风险远高于可插拔方案,标准化程度明显不成熟。这些在实验室里不是问题,但在超大规模数据中心里都是实打实的风险。那光模块真的安全吗?也不是。 但光模块有一个被严重低估的优势,模块化、可替换,可引进,从四百 g 到八百 g 再到一点六 t, 系统架构不用推翻,出问题直接换分钟计恢复。在工程世界里,这不是退而求其次, 而是极其重要的最优解。如果把时间轴拉长,更真实的图景其实是 cpu 用在极端算力密度的核心节点,数量不多,但价值密度极高。光模块继续承担绝大多数互联不断向更高速、更低功耗。眼镜不是你死我活, 而是各用各的地方。所以,回到最开始的问题, cpu 一定会取代光模块吗?更准确的说法是, cpu 一定会出现,但在可见周期内,不会全面取代光模块,它解决的是最难的问题,而不是所有问题。 最后问你一句,当你听到某某一定会取代某某这种判断时,你是在思考产业结构还是已经被一句话带着走了?真正的机会往往藏在极端趋势覆盖不到的中间地带。对此,你怎么看?

270楷叔投研 03:35查看AI文稿AI文稿

03:35查看AI文稿AI文稿我们都知道光模块,也知道大名鼎鼎的仪中天,近期 cpu、 mini 的 cpu lpu、 npu 频频露脸, 你能分得清吗?今天我们就来讲一讲。首先说一下光模块,对于这个大家都很熟悉了,就是那个负责光电信号转换的期间,其中的代表公司叫仪中天,去年涨得是一塌糊涂,但在近期我们发现这三个的走势出现了分化, 新一胜明显强于另外两个。什么原因呢?这就得从 c p u 和 l p u 说起。 c p u 的 中文名叫共封装光学,简单说就是把光模块直接焊接在交换芯片旁边,不插了封装在一起。它有两个技术分支, 一个是硅光 c p u, 这是主流,还有一个是三月初突然冒出来的 mini light 的 c p u, 这是个低端辅助方案,前者是我们说的 c p u 已有产品出现,后者还没有产品出来,所以硅光 c p u 就是 我们常说的 c p u。 硅光 c p u 虽然是高端货,是现有光膜阔的替代者,但是它眼下是工艺复杂,量率低,价格高,使用量并不大,但它代表未来,于是原来的光膜阔企业都拼命往这方面钻。最有实力的 中继虚唱,直接布局硅光 c p o, 其中连光心病都是自研的。新一胜看眼下 c p o 有 点难弄,就布局了,过渡路线叫 l p o, 中文叫限行之区。光模块就是把传统的光模块中那个 最耗电最贵的电芯片 dsp 去掉,我们可以将它理解为一个简化版的光幕款,它的应用场景虽低端,但眼下产品实战率高,将来被 cpu 替换的可能性较小, 因为它使用的位置对 cpu 来说替换着不划算,同时它也布局 cpu, 这是新一省近期强于中级市场的根本原因。 这里走中间路线的还有一个公司叫化工科技,他选择的是 n p o, 中文叫进风传光学。他与新一胜 l p o。 一 样的地方是没有传统的电芯片。 d s p。 不 一样的地方是他的速率高达三点二 t, 而新一胜才八百 g, 需要说明是化工目前的主要市场,在国内以传统的四百 g 与八百 g 光模块为主, 他也研发了与新生一样的 l p o, 并取得国外少量订单。三点二 t, n p o 与阿里云有合作,但还没有规模应用。 总结一下吧,光模块在一点六 t 以上,会被 c p o。 取代。各公司都在布局中级市场,依然是王者,但可能会处于自己替代自己的局面,所以增长性受到一些投资者的担心。 新医生走中间路线,并且将来 c p u 产品与现有产品的替代性不是那么突出,对比之下,部分投资人觉得增长性会好一点。国内领先企业化工科技近期光电板块 业务增长较快,在 cpu 的 过度产品上又有高技术产品推出,缺的就是市场开拓,给人的想象空间较大。以上分析仅供参考,不做投资意见,祝朋友们好运!

244孟生说公司 03:13查看AI文稿AI文稿

03:13查看AI文稿AI文稿昨天的 a 股官通信模块可以说是冰火两重天, c p o 概念股集体跳水,龙头股甚至也被带崩了。而另一边呢,名不见经传的铜栏连接器公司却逆势大涨。 这一切啊,都源于英伟大 gdc 大 会上黄仁勋的一句话,老黄说,铜仍然重要,官学会用于不同维度的拓展,两者都是必须的能力。就这么一句,官铜并举,打破了之前市场上官进同退的单一压注。 今天一姐带大家深度解读这句话为什么会有这么大的杀伤力,它不仅仅是在戳破一个由信息投毒吹起来的资本泡沫。 熟悉我的朋友都知道,我之前的视频里反复强调过一个观点, c p o 是 未来,但不是现在。至少在二零二六年到二零二七年,市场的主流绝对还是我们熟悉的可插拔光模块。 但是市场上总有那么一些声音,他们把 c p o 吹得神乎其神,恨不得告诉你,明天所有的数据中心就要全部换 c p o 了。 这像什么?就像我昨天聊的 ai 投毒,一些市场参与者可能会通过大量散播不完整甚至不准确的信息,去刻意地制造一种共识,去投喂市场,让大家觉得某个技术马上就要爆发了, 从而为某些公司的短期情绪炒作服务。他不会告诉你 cpo 的 量产要到二零二八年之后,更不会告诉你英伟达自己就在深度布局 cpo。 第三方厂商的机会和挑战并存。 现在黄仁勋亲自下场,给出了官方时间表,等于一盆冷水浇醒了那些被毒数据洗脑的狂热预期。官博快龙一龙二,昨天的下跌在我看来其实有点冤,属于被过度解读的情绪给挫杀了, 因为他们的基本盘高速的八百至一点六 t 可插拔光模块未来两到三年的需求依然非常旺盛,这种错杀市场情绪冷静下来之后,很快就会得到修复。那另外一边,铜缆连接器为什么一夜之间成了黑马?也是同样的逻辑,预期修正。 在之前那种官进同退的读数据环境里,铜栏被认为是过时的、要被淘汰的技术。但老黄告诉你,在机柜内部几米的短距离连接上,铜栏的性价比、工耗延迟依然有巨大的优势。 在 ai 算力、电荒和成本敏感的今天,铜栏等于省钱加省电加更快。所以不是铜栏突然变好了,而是他一直被低估的价值,在泡沫被戳破之后,重新被市场发现了。 所以你看,这次 gtc 大 会,对我们二级市场投资者来说,是一场生动的风险教育课,它告诉我们,任何脱离了产业落地节奏和真实商业需求的炒作,最终都会被现实打回原形。而那些被错误信息蒙蔽的价值挖地也终将回归。 面对海量的信息,如何分辨哪一些是读数据,哪一些是真的知识?这才是我们在 ai 时代投资的核心竞争力。一一带你穿透科技的迷雾,我们下期见!

325芯片yi姐 02:28查看AI文稿AI文稿

02:28查看AI文稿AI文稿你看好 cpu, 我 就看好储能周五的排面。其实我最关的是储能的爆发, cpu 板块你涨你的,跟我没关系, 对吧?对于一年翻十倍的标低,对于一年翻十倍的板块,你说还有什么预期啊?你看都没问题, cpu 确实是大涨,但是我的观点很明确,我不参与,一年涨十倍我就不参与,但是储能板块不一样,储能还是低位,位置非常低。而且我们现在谈未来能源,绿色燃料、绿色电力, 整个全球能源危机,各国都在寻找绿色能源,都在寻找能源替代的产品,那么发展新能源,它就不是中国一家的事情,是全球的事情。 所以你看到欧洲在搞风电,中东在搞光伏,我们自己也明确提出在未来五年非化石能源也要倍增啊,要翻倍。所以在能源危机的今天,我觉得储能、风电、光伏、 轻氨醇这条线是当前最确定一条线。所以周五的储能的爆发,他不是偶然的,就是整个版国的轮动,总要轮到储能。那我们捋一捋啊,捋一捋到底储能的核心逻辑到底有哪几条?到底这个赛道它的空间,它的弹性会不会超过 cpu? 首先第一点,我们自己国家要大搞风电、光伏基地,十五五规划明确提出十年倍增啊,那么光伏大基地就必须标配储能, 这是常识。那么第二点,现在全球能源危机,全球能源危机,中东石油问题短期无法缓解,不算是冲突结束,不排除中东对敌对国家啊,你懂得啊。比如欧洲某些国家长期的石油禁运,长期的卡脖子, 那么对于欧洲很多国家来讲,他必须寻找替代能源,但基本上没有什么选项,那就是封电、 风电要配储能,对不对?然后高油价、高电价就导致什么,导致老百姓用电价格高涨,那么户用储能,在欧洲的户用储能又要爆发,这又是重演的。前几年储能爆发的一个核心逻辑, 在第三个北美数据中心缺点现在还在演绎,燃气轮机、电网、电器设备啊,都走一波大行情,但是北美数据中心也要标配储能。别搞错了,新能源、电力都是要标配储能,储能真的是方心为爱的一个方向。 所以我们把这些逻辑串起来,你就会发现未来的世界就是新能源的世界。这次的石油危机给全世界提了个醒,必须寻找替代能源啊,我觉得行情才刚刚开始。

1048周董懂趋势 02:24查看AI文稿AI文稿

02:24查看AI文稿AI文稿天福通讯大跌, c p u 被集中兑现了吗?发生了什么?核心呢?就是昨天晚上 g t c 大 会上面老黄的一句话,在未来的费曼架构中, sky up, 也就是机柜内的芯片互联上,铜缆和 c p u 都会存在。 之前呢,市场上的预期啊,是 c p u, 也就是所谓的光学扩展是一个必选项。不过话说回来呢, c p u 的 推进速度啊,在这次大会上呢,是符合预期的。从老黄放出来的时间的这张表中就可以看到,从二零年开始啊, c p u 就 会介入 sky up。 那虽然未来呢,铜栏和 c p u 都会存在,但是如果我们从低信原理出发去推导这个事情,就会发现,核心的价值量大概率还是会由 c p u 获得的。 那铜栏的最大的核心优势呢,其实就是便宜,但是我自己认为啊,这个便宜啊,大概率啊,是要以牺牲性能为代价的,所以说啊,到时候就可能就是看客户的选择,你到底是要便宜啊,还是要性能。 另外总结老黄昨天晚上 gtc 大 会的内容啊,在 a 股大家最关心的硬件层面呢,该展示的产品啊,也都展示了,比如说在开版架构中的正交背版也给大家看了,但是呢,因为之前市场上剧透已经比较多了,所以说呢,就没有太多超预期的地方。那相对来说,比较亮眼的就是老黄对于整个市场上一个需求的预期。 在去年 gtc 大 会上,老黄认为 blackwell 和 ruby 的 市场需求呢,会有一个五千亿美金。那在今年啊,老黄给出明年的一个预期啊,是一万亿美金, 那给出的原因呢,就是推理需求的全面爆发,那在 l p u 层面呢,也是啊,继续给市场画大饼,比如说他提到了用 vira rubin 加 l p u 的 价格,收入增长的潜力啊,是现在 blackwell 架构的十倍啊,这个大饼是画的很大的。 那另外比较超预期呢,其实就是 cpu, 英伟达呢,也首次将 vira cpu 作为一款专门的一个机架产品去进行销售。那老黄的原话是啊,我们从来没有想过会单独销售 cpu, 但我们现在的 cpu 销量非常可观, 因为老黄也说了, ai 代理呢,需要在 cpu 上去调用工具啊,运行 s q l 编代码和验证结果,如果 cpu 速度很慢呢,那 gpu 啊,就只能闲置下来了。也就是说 cpu 的 重要性其实在这次大会上是得到了重估的。那从这里呢,我们其实也看到了英伟达整一个产业扩展的能力,他从 gpu 入手去控制整一个 ai 的 一些基础环节, 然后呢,慢慢向其他各个领域去渗透,比如说像这次的这个 cpu 的 产品,那就是老黄自己的产品。那另外呢,他现在也开始切入到了这个 cpu 的 环节, 就说其实整一个 g t c 大 会呢,对于 a 股层面来说啊,我觉得整体来说是符合预期的,但是呢,其实我们深入的去挖啊,也可以去发现,在未来的整一个 ai 的 这个大时代中啊,英伟达依然是处于整一个产业链的核心环节。

344超哥聊投资 02:56查看AI文稿AI文稿

02:56查看AI文稿AI文稿cpu 大 跌一点零四,其实这个小跌啊,也不能算大跌,为什么我说的大跌呢?因为上午有人在嘲笑我,我说这个位置冲高过程当中会有抛压,因为它前期有个 大阴线,大阴线对应的是一个放量,也就说自下而上打到这种位置是第一个压力位置,再向上的话就是这种高位,又是一个压力位置啊, 向下的话就寻找这个低位,然后获得一个支撑,因为前期这根大阴线已经讲了啊,这是一个放量阴线,放量阴线说明之前的单边上涨行情宣告结束,就这个阶段的, 而紧接着进入到一个什么横盘震荡,横盘震荡操作原则就是自上而下开始寻找时机,而自下而上开始什么? 学会去规避风险,自下而上学会去规避风险,如果上是不是一定是上轨,也有可能是什么中轨,也有可能是这个大阴线的 范围位置,肯定是一个什么地方呢?资金聚集区,资金密集成交区,知道吧?那为什么收盘价就是一个开盘价开到这个位置呢? 收盘价又收到这个位置呢?冲高的位置冲到这个位置呢,都是有讲究的,因为这是五日均线,二十日均线的一个种芽区,而开到这个位置就是考验五日和二十日均线所代表的压力 大不大,如果说大的话,那股价就被砸下啊,如果说不大的话,主力会借势冲高,冲破这个高点去挑战前高啊,既然没有过去,那么他就会选的就是个回落。那么你说碰到这种波云诡谍的就是一个行情,咱们应该怎么操作呢? 一句话足以应对,比如说下跌的时候找机会不要追涨就可以了。我们再看呢, m a c d 这一块绿柱啊,一直是在加长, d i f 和 d a 死叉空头排列,场口是在加大的, 并且我们可以看着高点,在创新高的过程当中, m a, c d 这一个位置高度并没有创出一个什么新低,这就叫做 m a c d 的 背离, 背离一旦形成,大家要搞清楚调整再计啊,所以说这种现象一旦出现,并且结合着成交量上面也没有创出就是一个新高,那很明显叫做双背离。 紧接着调整是正常的一件事情啊,正常要调整哪个位置呢?在这里这里都给大家去讲过啊,他的目标应该是奔着下方六十单位线啊。回抽标准回抽有两种方式,一种是通过一空间换取时间,通过急跌深跌猛跌的方式 跌到这种位置,还有一种方式是什么呢?通过横盘震荡的方式,然后调整,大家一定要搞清楚啊,行情系统学习,大家直接进入学舍。

53网名叫福天送 02:37查看AI文稿AI文稿

02:37查看AI文稿AI文稿老师快看的 cpu 收出一个锤子星啊,已经连续两天都是锤子星了,那这个位置我们要不要去上车呀?到底应该怎么去做应对啊?如果说你问出这一种话,就说明你在这个市场当中仍然不成熟,知道这一天给大家去讲过接下来要走什么?横盘震荡, 横盘震荡,你告诉我应该怎么样去上车对不对?每次回到下轨位置附近的时候,是不是上车的就是一个点位啊? 在这种位置你能拿住对吧?冲高过程当中你知道哪个位置比较重要?一个中轨位置比较重要四千八对吧?还有一个上轨位置比较重要,冲破中轨位置附近,打到这种位置附近的时候,这一天告诉你,你去追是不明智的对不对?并且这个大阴线的上轨 位置附近仍然是有压力,所以冲高这个位置又出现就是一个垂直线,这就是为什么涨不上去的一个原因啊。所以你的成本要尽可能去低,而不可能去追, 如果追的话是不明智的。我们可以看成交量这一块,现在一直是处于缩量状态,今天成交量呢?会形成就是一个放量,但是今天的放量是什么?叫冲高性就是放量,所以说去追的话,大家还是要悠着点,至少你差不多,你要控制好好 吧,很容易挂在高高的一个山岗上面,那今天冲高过程当中也是形成了一个分时 a 叉机构,你说有没有可能再拽回去? 是存在这种可能的,这是标准的对,五日均线回收之后还会二次进攻,二次进攻一旦预足,那么真的还会挑战,前期就是一个低点形成二次创新, 形成二次确认,再进一步的去摸前期这个高点,这个位置,知道吧?所以说你的成本一定要控制好,因为整体上和之前已经是不一样了,之前叫什么震荡下行, 只要敢下跌,咱们就敢上车,为什么?因为回调都是送金条,对不对?在这个位置呢?走横盘震荡,横盘震荡,咱们操作原则是什么?就自上而下打到下轨位置附近,咱们去找支撑啊, 支撑不破,大地则多,如果说支撑在这一种位置支撑不住,或者说根本就没有资金进来, 那么他会进一步去回调,那回调的目标仍然会和下方六十均线进行回踩确认之后,新一轮行情才真的有可能波澜壮阔的就是一个起来。你可以看 m、 a、 c、 d 这一块,现在是绿柱空白,你说灯, 也就是说空方主导着当前的就是一个局面, d、 i、 f 和 d a 股价虽然创出就是新高,但对应的 m、 i、 c、 d 的 这个高度是在创新低的,这是一种背离形态,背离出现意味着调整开始,现在仍然是进行调整过程当中啊,不要这么着急。

218网名叫福天送 01:12

01:12 01:59查看AI文稿AI文稿

01:59查看AI文稿AI文稿老师, cpu 为啥调整幅度这么大?昨晚熬夜看英伟达 gtc 二零二六年大会的今天估计肠子都悔青了。 昨晚英伟达发力,美股 ai 板块直接大涨, cpu 技术被推上 c 位,官宣落地,还将大规模量产,怎么看都是光模块龙头的超级利好。 结果今天 a 股一开盘,剧情就直接反转,整个 cpu 板块被按在地上摩擦,绿油油一片五 g。 今天早上打开账户的股民都蒙了,不是说 cpu 要爆发吗?怎么龙头说跌就跌 啊?到底发生了什么?答案离不开这个啊。天府昨天晚上发公告,要发行 h 股复港上市。有人会问,复港上市不是融资扩张的利好吗?怎么成了利空了?这就是咱们和市场资金的认知差。 a 股里啊,高位热门股。说要复港,资金的第一反应不是国际化,而是快跑, 估值要跌,股权要被稀释。天福是 cpu 的 绝对龙头,市值超过两千亿,机构持仓密集,他一跌就会带崩,整个板块形成龙头跌停,到板块恐慌到资金踩踏的恶性循环。今天这是最好的例子。 更核心的是 a, a 股的溢价, a 股散户多,流动性好,给成长股估值高,天福 pe 高达一百二十倍,但港股机构只看盈利,科技制造股 pe 比 a 股低百分之三十到五十。 天福复港上市, h 股发行价必须比 a 股便宜才能发出去,这就倒逼 a 股股价下跌,缩小加差,不然上市就会失败,这才是今天资金砸盘的核心原因。 而且现在港股是资金避险市场,外资撤离利率高位高估值,成长股会被抛弃。天福这个时候复港,时机其实选的不好,有人问 c p o 赛道废了吗?被套了怎么办?说实话,赛道本身没有问题,正处于上行的周期性恐慌,产业向上,情绪恐慌,耐心等抛售结束, 股价起稳,就是捡钱的好时机。好赛道,好公司不会被一次的短期利空打垮。最后问一句,今天你被 cpu 套住了吗?呃,套住的评论区扣一,看,看有多少难兄难弟,咱们一起交流避坑关注我,每天用大白话讲透股市真相!

84俊哥点财