bd创新药管线是什么意思

各位投资者朋友大家好,今天咱们来聊一聊创新药投资中常听到的一个词, b d。 听起来呢,有点专业是吧?别担心,我用一个比喻保证您听完之后就能明白。 想象一下,一家药企呢,就像一家餐厅,他的内部研发好比自家厨师从头开始学,做菜很扎实,但耗时呢很长,而且不确定性因素也比较高。那必定呢,他就是餐厅的超级买手和合作专家,专门负责满世界的找好东西。 比如,看到别人家有一款秘制的酱料特别受欢迎,那就谈合作,把它引进到自己的餐厅里来,那这就是许可引进。 如果自家研发了一款特色的调料,但没精力开拓外部市场,那就授权给其他餐厅使用,收加盟费,这就是对外授权。甚至看到有一家小店整的菜品特别棒,直接谈收购,那这就是并购。 那么 b d 对 药企有多重要呢?它能加速药企的发展,但是呢,也伴随着高风险。 通过 b d, 企业能快速地获得成熟的产品,节省大量的研发时间和成本,抓住市场机遇。对于自身研发实力还在成长中的公司,一条成功的 b d 管线甚至可能成为支撑企业成长的重要助力。 但机遇的另一方面呢,就是风险。 b d 可不是简单的买买买,它是极其考验管理层的战略眼光,万一呢,看走了眼高价眼镜的产品,在后续临床试验中会失败, 巨大的投入就可能面临减值的风险。此外,高昂的首付款和里程碑式的付款也会对公司的现金流构成压力。因此,一家公司必定能力的强弱,直接关系到他是否能为企业带来长期的效益。 总之, b d 是 评估创新药企的一个重要维度,它不仅是买产品,更是买时间、买机会,同时也伴随着高傲的代价与不确定性。希望这个小小的比喻能够帮助您在投资中更好地理解药企的动态。 以上内容仅作为知识科普,不构成任何的投资建议,市场有风险,投资需谨慎。

粉丝183获赞1119

相关视频

01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿创新药不是反弹,是主线回流。真正看懂盘面的人都知道,这波资金回来的不是情绪,而是有管限,有数据、有 bd、 有 出海预期的真。创新药年报开始兑现, bd 持续落地。这轮创新药重点就盯五条最硬主线, 第一种 adc, 用于肿瘤精准杀伤。科伦药、液脉微生物,恒瑞医药。第二种双抗,用于提升免疫治疗效率,百利天恒、康方生物、信达生物。第三种 glp, 一, 用于降糖减重。华东医药,通化东宝、韩语药业。 第四种细胞治疗,用于攻克血液瘤、实体瘤。复兴医药,药名俱诺,中原协和。第五种创新药出海,用于打开海外授权和估值空间。 百计神州、克伦药业、百利天恒。所以这一轮炒的不是谁涨得快,而是谁有真东西,谁能把预期一步步兑现成业绩。 建议你这条先点赞收藏,后面。创新药一旦风化,谁是核心,谁是跟风,你一眼就能看明白。你觉得这一轮创新药最强的是 adc, 双抗还是出海?评论区打出来?

324暴走的老杨 04:09查看AI文稿AI文稿

04:09查看AI文稿AI文稿最近的创新小板块啊,已经开始对 b d 这个词脱敏了,你就比如泽景的这个 dl 三呀,他在二零二五年终于把 dl 三的三抗 b d 出去了,给了国际的大腿艾伯维啊, 而且也根据协议呢,泽景将获得一亿美金的首付款,还有六千万美金的后续的付款,总共就是十二亿美金呢,结果呢,股价一点动静没有,这只能说明呢,市场也开始对 b d 的 故事开始免疫了。 那很多人就开始问了,那我们二零二六年怎么去看创新药呢?其实啊,现在的创新药板块因为要出海,所以已经被简化到你只要看懂管线,你就能看懂公司的未来的地步, 所以啊,重点就不是看消息面,回归本质,我们还是要看他这个管线到底值不值钱,他的关键点在哪一步,只要他值钱,未来终究会反映在投资回报上。 那我们就用 dl 三这个把点为例啊,简单的剖析一下,为什么艾尔沃维这种大肠要付这么多美金去买。第一呢,你就回归生意的本质需求在哪? 这药呢,是不是真的有人缺 dl 三呢?它对小细胞肺癌本质是现有的疗法生存率不够,必须要换新的疗法,属于刚性的需求啊, 不是可有可无那种改善型的需求,而且呢,小细胞肺癌那是大病种。第二呢,就是我们要问了,这个方向是不是有人已经跑通了, 其实安静的 dl 三 cd 三啊,已经破皮,说明这个把点他就不是玄学了,路不是黑的后发者,他不是重新造轮子,而是沿着现有的监管路径继续往前啊。 第三呢,你的竞争对手是谁?这其实是最难的地方,因为这个靶点有抗体,有 adc, 有 卡替,同步进行啊。 但是其实你最后不用管它什么技术,你都要回归疗效呀,能讲明白,我要在这个具体的适应症上,具体的短板上,怎么超过前一代,比如能不能达到低表达的患者,能不能把疗效窗口打开,这才是投资价值啊。 第四呢,就是要追临床数据了,你的这个临床数据针对你的问题是怎么设计的?和谁比?比的是什么?收了多少患者?那这个数据的终点是最容易出现波动地方,因为纯看硬数据啊,赢就一步登天,输就价值归零啊。 就在二零二五年年底啊,强盛、诺华等等已经宣布了十几二十亿美金因为临床数据不行,打了水漂的项目了。第五就是商业化的路径, 你要么就学百济,自己做队伍,要么你就学科伦博泰,直接抱莫沙洞的大腿。泽景这次选择的就是大中华字词加海外授权,其实就是后者, 本土呢,留长线,海外呢,找大腿背书呀,又能换现金流,把管线往下继续推,又能解决很多比如说美国欧洲的模式了。其实呢,就是一些 数据不够成熟,还没抱到大腿的这个产品,他们采用的模式。所以也别再迷信老板们吹来的各种牛啊,最后你就看他的管线和现金流, 要么你就能抱大腿,要么你的商业模式和现金流能撑到抱大腿,或者更有甚者自己直接去商业化那一天。 对于泽景这种体量的公司呀,一亿美金的首付款等于七亿人民币啊,基本能顶一点五到两年的研发弹药了。那你在这个周期里边,能把其他管线撑到关键的数据,就是这单交易的真正意义了。 总结一下呢,现在看管线,你不需要懂太多的专业名词,普通的投资者只要把四句话刻在脑子里面就够了,有没有人真的缺?有没有人跑?通过这一版墙在哪里?最后你的商业化底气在哪?所以啊,你不要去看各种的什么研报和访文啊, 你带着 ai 一 起把以上所说的四问走一遍,很多公司和管线会自动从你的名单里边消失了,留下的才是值得研究的。

01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿针对抗体,创新药的一个赛道的话有两个服务的模式哈,一个是 cio 的 一个模式,一个是脉管腺的模式,脉管腺的模式的话是相对来说更容易打开空间的。做 cio 的 模式像三 u 啊,抗体啊这个规模来说不容易去做,大 三 u 的 话,他们其实做的也是外溢级的抗体库。然后那个抗体的话是针对纳米抗体,纳米抗体已经做到第一了,但是销售数字的话也没有超过一个多亿。 然后像卖管线的,比如像百奥赛图啊,还有诺纳,然后就提出千数万靠诺纳这个围绕重点抗体这一块作为一个底层。然后本来也是像和博他们这个比较懂创新药的团队去做的,然后完了之后在这里面把管线做到一定程度再交易给 我们的 mnc, 在 这个时候的话,首付款加上那个总里程碑的一个付款,形成了非常好的一个输入模型, 所以增长也是非常一个不错。有的时候你是卖服务,就类似卖产品一样,这是不够的,用户买的是确定性,当买整个管线的时候买的是确定性,这个时候金额可以更高一点。

10药融圈 02:22查看AI文稿AI文稿

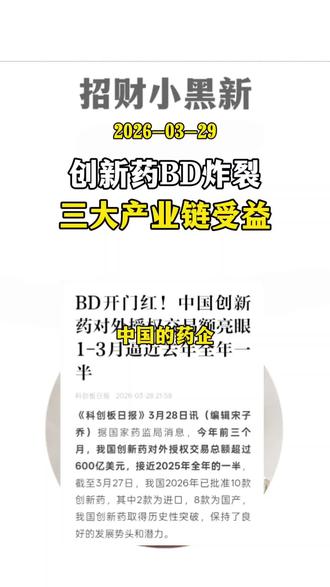

02:22查看AI文稿AI文稿今年以来,创新药 b 低商务拓展继续高景气,创新药对外授权超六百亿美元,逼近去年全年一半。据国家药监局最新不完全统计,今年前三月,中国创新药对外授权总金额已超过六百亿美元。 国家药监局此前透露的数据显示,二零二五年中国全年批准创新药七十六个,创历史新高。当年创新药对外授权交易总金额突破一千三百亿美元, 同样创历史新高。由此推算,二零二六年中国创新药对外授权规模在一季度内已逼近二零二五年全年总额的一半。根据医药魔方数据,二零二五年中国创新药全年达成一百五十七起授权出海交易,总金额升至一千三百五十六点五五亿美元,同比增幅超过百分之一百五十,其中首付款达七十亿美元,创下历史新高。二零二五年业绩陆续出炉, 多只创新药概念股交出业绩高增长的答卷。据证券时报数据宝统计,按照二零二五年年报业绩快报预告,净利润下限若无下限,则取公告数值计算,二零二五年净利润同比增长百分之二十以上。含扭亏为盈的创新药概念股有四十六只,其中十四只创新药概念股净利润扭亏为盈,包括荣昌生物、引领药业、洛城建华、 众生药业、华邦健康等。以融昌生物为例,公司二零二五年实现净利润七点一亿元,同兵有亏为赢。报告期内,公司已进入商业化阶段的药物泰泰西普二 c 幺八商品名泰爱和维迪西普单抗二 c 四八商品名艾特西正在中国及美国进行针对多种疫症的临床试验, 多个市应症在中国已经获批或者已经递交上市申请,其他处于临床阶段是应症,也取得了多项积极进展。此外,二 c 二八二 c 幺四八、二 c 二八八等 其他分子正在开展临床研究或处于临床申报阶段。在非纽魁股中,八股二零二五年净利润将达到十亿元以上,包括耀明康德、恒瑞医药、复兴医药、三生国建、吉林敖东等。耀明康德二零二五年实现净利润一百九十一点五一亿元,同比增长百分之一百零二点六五。 报告期内,公司为客户成功合成并交付超过四十二万个新化合物。截至二零二五年末,小分子 d m 管线总数达到三百七十七个临床 ai 七项目、 两千九百零一个临床前和临床癌期项目。从二级市场表现来看,截至三月二十七日收盘,上述四十六只业绩高增长的创新药概念股中, 最新收盘价较年内高点回撤百分之二十以上的有十七只。回撤幅度最大的是红薄医药,该股于一月十四日盘中创历史高点,迄今回撤百分之四十五点七一、公司构建了以 d u r 平台为核心的药物研发体系,覆盖靶点发现、分子设计与优化、成药性预测等关键环节。

10大E的财经资讯 02:50查看AI文稿AI文稿

02:50查看AI文稿AI文稿中国的药企把药卖给了跨国巨头,一单赚几十亿,哔哩到底是什么?你有没有想过一家中国的药企把自己研发的药卖给了辉瑞、阿斯利康这些跨国巨头,一单交易直接进账几十亿美元?这不是科幻,这叫哔哩,是现在中国创新药最火热的商业模式。 首先说清楚 b d 是 什么, b d 就是 business development, 说白了就是我研发一个有潜力的药,但是我没有钱,没有渠道在全球卖,那我就把这个药卖给有的某些权力授权给 有钱有渠道的跨国企业,然后他们来负责后续的临床审批,销售。我收到了一笔首付款,再按照销售的提成就是 b d。 那 么这两年 b d 突然就火了, 中国的创新药研发能力直接欻欻往上涨,过去做仿制药,现在做真正的创新药,把点心数据好,开始被跨国的药企看上。第二点,跨国药企管限崩不接, 药企专利要到期,新药研发跟不上,急需从外部引进管限。中国的药企创新药性价比比较高,数据加时正好填补了这个缺口。币币的钱呢,比自己卖药来的快, 自己推向全球市场需要花几十年,几十亿美元还不一定成功。哔哩一单首付款直接就回血,后续的里程碑付款和销售分成是长期的一个现金流, 通过赚到这个长期的现金流,在不断的投入医药创新。所以你就会看到百济神州把替雷利珠单抗授权给诺华,总金额超过了二十二亿美元。恒瑞医药、信达生物官方生物一单一单的往外授权,这不是卖自己,只是用别人的钱验证自己的一个价值。 落到具体的产业链上,有三个方向值得关注。第一,有 bilibili 能力的创新要起关键管线质量和谈判能力。百济神州、恒瑞医药、信达生物、康芳生物是目前 bilibili 交易最活跃的几家企业。 第二, c r o c d m o。 公司 b d。 交易完成后,后续临床试验、药物生产往往通过外包出去,药明、康德、康龙化成、凯莱茵是这条产业链上的核心受益方。最后呢是第三个是医药投资基金,很多创新药企背后有专业的医药基金去支持, b d 交易成功后 会出的收益非常可观。以上是产业逻辑梳理,不构成任何投资建议,投资有风险,决是需谨慎。创新药 b d 本质是中国的药从卖产品升级到卖价值的一个过程,但 b d 不是 网, 网线质量差,数据不扎实,话不要紧,根本就看不起你。下期我们再讲一下创新药 b d 的 核心五子,什么样的网线才能卖出?这样,关注我不迷路,我是招财小明星!

22招财小黑新 04:26

04:26![2分钟,学会投资[创新药]! #股票知识 #股票干货 #股票交易 #创新药 #股民](https://p3-pc-sign.douyinpic.com/image-cut-tos-priv/48758a16353a5c72b0b46bf34e91a799~tplv-dy-resize-origshort-autoq-75:330.jpeg?lk3s=138a59ce&x-expires=2090203200&x-signature=rCa0fWhJNlS0FR6U5HQI1eVPX9M%3D&from=327834062&s=PackSourceEnum_AWEME_DETAIL&se=false&sc=cover&biz_tag=pcweb_cover&l=2026033012583585442985A1DA2FD001CE) 02:42查看AI文稿AI文稿

02:42查看AI文稿AI文稿今天行情又轮动到了创新药,那咱们就聊一聊怎么投资一家创新药公司。很多人都知道,创新药是一个高风险、高回报的行业,选对了公司,三倍、五倍甚至十倍都有可能, 选错了,一旦研发失败,直接吸涨。创新药是去年的主线之一,当时走的是 b d 逻辑,而今天这一波更多的是财报落地,叠加反弹。 我去年在创新药最高时百分之两百,后来回测了不少,去年主要是主线轮动,行情是真的好。回归主题,近两年咱们国家创新药的研发已经站在了世界顶端,今年十五五 又首次把创新药升级成了国家新兴支柱产业。重点来了。创新药和其他板块不太一样,投资一家公司,你只需要盯住两个东西,第一个叫管限,管限就是正在研发的新药项目。 第二个叫 b d, 用大白话讲就是买卖管线,你可以把自家研发的管线卖出去,也可以从别人手中买进来,这个买卖行为叫 b d。 一 条顶级的管线交易价格动辄几十亿甚至上百亿美元。去年创新要走主线, 核心驱动就是必定,咱们国内好几家公司把管线授权给了海外的头部药企。所以现在看创新药,不光要看他手里有什么牌,还要看他的牌能不能卖出去。把这两条线搞清楚了,创新药的投资逻辑就通了。 最后来看一下创新药的研发顺序,从临床前到一期、二期、三期 再到申请上市。临床前我们看的是能不能成药,一期看的是安不安全,二期看有没有效,三期看确不确认,上市阶段就看值多少钱,记住,必定可能发生在创新要研发的任何一个阶段,真正的炒股方式其实就是这样, 做一个板块或者一家公司之前,一定是对他有着深入的了解,就专注你看好的几个板块做,等每次有逻辑有预期更强的板块出来,你同样需要去了解,掌握这个市场,你才会游刃有余。 总结一下,投资创新药公司,我们必须对公司所有的管线深入了解,这些管线的数据可以在各大数据库查询,还有多去和同行业的投资者交流,有问题可以评论区留言,我是大嘴。

199拿住哥(杨大嘴 03:30查看AI文稿AI文稿

03:30查看AI文稿AI文稿股友们,今天咱们必须聊聊创新药这个话题。根据最新数据显示,咱们中国创新药出海今年一季度刚过完,就已经干出了一个让所有人都没想到的成绩,你们猜多少? 截至三月二十一号,创新药出海币地总包五百七十一亿美元,首付三十三亿美元,数量五十三件五百七十一亿美元,什么概念?相当于二零二五年全年的百分之四十一,而且已经超过了二零二四年全年的水平。这个数据很多人可能扫一眼就过去了, 但我告诉你,这条消息背后藏着的是咱们二零二六年创新药赛道上最硬核的投资逻辑。为什么这么说?你想想,以前咱们聊创新药聊的是什么?是情怀?是远去梦想?是这家公司管线多漂亮,但市场给估值的时候总得打个问号,你这药到底能不能卖出去?你账上还有多少钱烧? 但现在不一样了,这五百七十一亿美元的总包,三十三亿美元的首付款,是真金白银直接打进这些公司账户里的。这意味着什么? 意味着咱们中国的创新药已经从过去那个只会烧钱搞研发,天天求着资本市场融资的苦孩子,变成了全球药企抢着药的香饽饽。 而且这笔钱是要直接写进今年业绩报表里的,这叫业绩兑现,不叫讲故事。那为什么今年突然就这么猛了?我给你们拆三点,一听就懂。第一,咱们自己的药确实硬气了, 经过十年沉淀,咱们在 a、 d、 c 双抗这些前沿领域,已经做出了比国外同类产品效果更好的药,国外那些大药厂核心的摇钱树药物马上就要专利到期,他们手里捏着大把现金,到处找好资产 找来找去,发现最优质、性价比最高的管线就在咱们中国,这是真正的实力被看见了。第二,全球的钱回来了,美联储进入降息周期,生物医药是对利率最敏感的行业, 资金成本一降,那些憋了很久的风险投资开始疯狂下场抢筹,有全球资本撑腰,咱们的创新药资产自然水涨船高。第三,也是最重要的, 拿到钱的这批公司估值逻辑变了,以前你投一个创新药公司,得算它十年后的现金流,不确定性太大。现在呢?像百丽天恒跟 bms 做的那个八十四亿美元的超级大单,光首付就是八亿美金。 这样的公司,你还把它当成一个随时可能倒闭的初创企业吗?它已经是一个手握重金、确定性极强的成长股了。 那么问题来了,这五百七十一亿美元的钱,到底进了谁的口袋?咱们投资者怎么跟上这趟车?首先,最直接的就是那些已经拿到跨国要起巨额订单的龙头。比如百丽天恒,它是全球首创的双抗 adc, 技术壁垒极高。 bms 愿意花天价买它的东西,就是看中了它未来成为重磅炸弹药的潜力。 还有科伦博泰跟莫沙东深度绑定,百亿美元级别的合作,相当于给他未来几年的发展上了保险。其次是那些拥有平台型技术的公司,比如说康方生物,他的双抗药在头对头试验中击败了全球药王 k 药, 这在全球都是爆炸性新闻,这种技术平台的价值不是靠一个产品来体现的,它可以源源不断地产出好药,每一款都可能成为下一个 b d 的 热点。最后别忘了背后的卖水人。创新药企有钱了,跨国药企的订单来了,谁最开心?当然是给他们做研发、生产、外包的 c x o 公司。 比如药明生物、全球生物药的 c d m o 龙头,只要行业景气度回升,它就是绕不开的存在。还有诺肽生物,在多肽类药物的生产上优势明显,订单能见度非常高。所以你看这波创新药的上涨,不是油资炒作的一阵风,而是有真实产业逻辑支撑的。 还是那句话,投资就要投产业趋势,中国的创新药正在经历从中国制造到中国价值的蜕变,这趟车,你看懂了吗?

156久韭究财 01:55查看AI文稿AI文稿

01:55查看AI文稿AI文稿家人们,创新药彻底炸了!前三月 bt 授权超六百亿美元,毕竟去年全年一半,十七只超跌加业绩高增长概念股集体暴涨,今天两分钟给你扒破这波创新要出海狂潮的赚钱机会!先看硬核数据, bt 交易创新高,单笔授权金额破纪录八点做到 atc 双抗细胞治疗 国际化程度拉满百济神州海外收入占比百分之四十七,板块超跌见底。 a 股 cs 创新药指数跌百分之十七,港股跌百分之二十七。红薄医药最大回撤百分之四十五,现在估值回到历史低位。 业绩爆发,百分之七十家企业收入正增长,十四家纽亏为盈,荣昌生物预增百分之四百二十九,要明康德尽力增百分之一百零二,业绩确定性拉满十七支核心标的直接分三类抄作业龙头稳健百分之五十仓位。 恒瑞医药,创新药龙头百计神州首次盈利加全球布局,药民康德 c x o 龙头吃业绩加出海双重红利, 弹性进攻百分之三十仓位。融创生物 adc 龙头加百分之四百二十九。预增诺成建华纽亏为营,引领药业中药创新博短期弹性 c x o 与特色机会百分之二十仓位。国际医药普瑞斯受益于创新药研发加速, 超跌反弹潜力大。操作策略给你定死仓位结构五比三比二龙头压仓弹性进攻特色补仓核心催化剂 b d 交易爆发医保目录调整,新品上市业绩超预期选股逻辑,业绩确定加技术壁垒加估值安全 三为筛选,但要警惕研发失败政策及踩国际化竞争固执泡沫的风险,现在是中长期布局的黄金窗口,抓住这十七只核心标的,就是抓住下一轮医药出生了。关注财经新选侠,下期带你挖具体龙头买卖点!

20财经星选侠

猜你喜欢

- 1388时间之间

最新视频

- 277聚骞