中国人寿保险退保条件

谁说保险退保只能拿现金价值,那是没搞清楚自己的法定权利想要退保的。接下来我说的八种全额退保的情况,看看你符不符合。第一种,犹豫期内退保。 不管是重疾险、寿险还是年金险,只要签收了保单,最少都有十天的犹豫期,还有很多的保险犹豫期更长,所以只要没过犹豫期的,你去退保,保险公司肯定会赔的。第二种,买保险时, 有没有遇到过保险销售越组带跑的情况?比如你还没看清保险条款,他就替你签了字,替你抄了风险提示,这种情况不用慌,直接退保就行,保费一分都不少,肯定能拿回来。 要知道代签名的保单本身就不作数,保险公司不仅得全额退保,按道理还得赔你笔钱作为利息。第三种,保险销售在给你推销的时候说的天花乱坠,说什么保本保息随时能取, 等你真买完了才发现,别说保本了,提前取还得亏大半。要么就是故意藏着掖着,不和你说清楚免责条款,也不提醒你健康告知的重要性, 这不单单是误导,这更能是欺诈。你只要能拿出证据,哪怕是一段录音,几句聊天记录,保费肯定是能退回来的,甚至还能投诉所赔。这里强调一个关键点,如果你买的是人身险, 要是保险公司没有给你进行回返,或者是回返记录造假,那你直接可以退保,因为法律规定人身险必须有回返,我之前的当事人就是不知道这个规则,而白白损失了血汗钱。所以看到这的朋友,一定不要再踩这个坑了。 还有两种情况,如果你不是给近亲属或者存在劳动关系的人买了寿险,这内没有保险利益的保单是一开始就没有用的。 除了父母为未成年子女投保的人身保险之外,你给其他人购买死亡险,如果没有经过其本人同意,这也是无效的。这些都能全额退保。 买了重疾险,如果还在等待期内就确诊了疾病,保险公司是不用赔钱的,但是你的保费是能全额退款。 如果是保单还没生效,保险的责任还没开始,这也是能全额退保,最多扣点手续费,但是这个手续费很少,基本可以忽略不计。这些权利都是法律赋予我们的,不是保险公司单方说了算。 除了上述情况,如果你买了保险后,你觉得保单不合适,或者是无力继续支付保费,先找保险公司进行协商,如减额交清或者保单转换,以此来减少损失,是没有任何问题的。

粉丝35获赞102

相关视频

01:35查看AI文稿AI文稿

01:35查看AI文稿AI文稿家人们,又一个关键问题必须给大家讲明白!好多人投保后会纠结,万一后悔了,能退保吗?退保会扣钱吗?今天不让丸子全程干货,看完再也不用慌,记好这两点就够了! 首先第一点,犹豫期内退保,完全不扣钱,能全额退保。也就是说,投保后,在规定的犹豫期内,不管你是觉得不合适,还是单纯后悔了,只要申请退保,保险公司会把你交的保费一分不少全部退给你,没有任何手续费。违约金,相当于给你一个反悔期。 重点来了,超过犹豫期再退保就不一样了,超过犹豫期退保,大概率会扣除一半甚至更多的保费。违约提前退保能拿回来的钱特别少。更有甚者,有的退保金直接是零,相当于交的钱打了水漂。 还有一点要提醒大家,有时候后悔了,其实根本不用退,因为退保金是零,就损失了全部的钱。所以投保前一定要多留心。 这里必须划重点,不同产品的犹豫期不一样,大家一定要提前了解清楚条款再投保。有的犹豫期只有两天,有的犹豫期是十天,有的是十五天、二十天,差别很大,别等超过犹豫期后再后悔, 到时候扣钱就太不划算了。总结一下,犹豫期内退保等于全额退款,不扣钱, 超犹豫期退保等于扣钱多,甚至退保金为零。投保前先查清楚犹豫期,避免白白损失。觉得有用的点赞、收藏、转发给身边准备投保的家人!

12隔壁老王甲 05:01查看AI文稿AI文稿

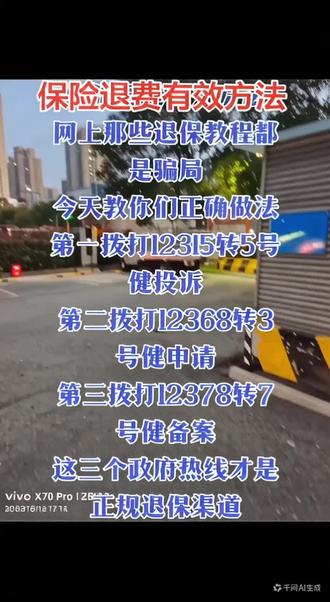

05:01查看AI文稿AI文稿老师,我有个朋友啊,前两天差点就中招了,他在网上看到那种全额退保的信息,然后就点进去了,哎,他们是怎么进转找到我们的呀?嗯,是这样的,你想,如果你在短视频平台去刷视频的时候,就是你突然看到一个词条,上面写着 退保攻略,违停教程,然后你好奇心去时,点进去之后发现,哇,清一色都是退保成功的案例,比如说什么标题党写着是一招教你让保险公司全额退钱啊等等,你不会很好奇,点进去看看这个视频到底讲的啥, 等你看完了之后,然后在评论区里像跃跃欲试,留了个言说,你好,咨询汇宝,这时候,下一秒马上就有人就开始私聊你,跟你说,亲,请加我的微信吧,我来手把手教你。记住啊,这个时候可千万不要放松警惕,这不是他们在帮助你,而是他们要开始宰鱼了,这往往是他们的第一步,也就是通过社交平台钓鱼。哦, 对,当然这是第一种啊。第二种还有一个更刺激的情况,就是他们会自称自己是监管部门的,直接给你线下打电话说,喂,你好,请问是王小姐吗?你好,我是监管部门的,是这样的,我们在 后台呢,监测到您的保单存在严重的销售违规问题啊,不过你们不要担心,我们可以帮助您去全额退款,但是需要您配合我们办理这种保全。请记住,如果你收到这样的电话,你千万不要相信他是监管部门的,因为监管部门不可能亲自给你打电话,让你教你退保。 第三种方式呢?叫做熟人推荐或者是线下清透,他是一个什么样的方式呢?就是通过朋友圈啊,社群啊,或者是在线下张贴小广告的方式去宣称专业推广,不成功不收费。他们当打着这种幌子的时候,再加上有熟人推荐这种背书就很可能会让人降低警惕。 比如你想着说反正他是不成功不收费,那我要不然试一试你这一试你的这些个人隐私信息呀,比如说你的保单啊,你你的保单号,你的身份证号、手机号就全部交出去了,到时候人家再拿着你这些信息去做网贷,最后再拉黑你,你真的哭都没地去哭,你说是不是? 假如说啊,假如说我朋友呢,他最后还是亲了这些中介,他们真会帮我朋友就是想要退房,大怒磕头,这是一定要 提起注意,监管部门早就已经向广大的金融消费者发起过风险提示,提醒消费者注意识别那些在自媒体平台上发布专业的这种代理退保的这种说辞。因为这往往是一个黑色的产业链,就是会诱导你去签署这种代理维权协议,等你签署了之后,他们再向以各种理由去向你索要高额的咨询会员, 让你陷入这种不必要的经济损失,那他是怎么给我一步步就是挖这个坑?嗯,首先你跟他进行了一些简单的沟通,你去问他就是关于一些退保的案例,他可能就会抓住你想要退保的想法,他可能会向你索要你的一些保单信息,然后看了你的保单之后,各种去贬低你的保单,然后说他不划算啊,有坑啊之类的, 会让你产生更焦虑的想法,更有急于想要退保的想法,对不对?是一旦你这种想法被他拿捏了之后,他就会去诱导你签署一份叫做代理维权协议,他说他会帮助你进行全额退保,但是呢,你们需要去签一个合同, 虽然这个合同看似在帮助你,其实里面暗藏了很多的这种高额的违约金,高额的服务费,所以需要去识别的。接下来之后呢,就是他们会借口帮你进行保单操作,保单退保这样的方式去向你索要各种的身份信息,比如你的身份证号、保单原件、手机号、手机卡,甚至他们真的会截论到手机卡。有的中介就是会这样,他会不让你跟保险公司进行沟通, 他会直接切断你和保险公司的这种直接的正常的交流和往来。一旦这个时候,比如说保险公司,他发现了这种异常问题,他想要联系你,但是却没有办法去联系到你的时候,你就全程被这些代理退保的中介所完全蒙蔽了双眼,像一个提现木偶一样,全程被他们操作。 那我朋友之前不是没有看过咱视频吗?现在已经被套进去了的话,会有什么风险吗?第一个风险就是资金损失风险,因为在这个过程中呢,这些中介往往会向你收取高额的咨询费、服务费啊等等等等,你的钱包会因此受到巨大的损失。此外呢,他们甚至会通过让你退保后再投保这样的方式来骗取你的保费。可能你本来想就是说通过 这种全额退保的方式来减少损失,但这样的损失只会越来越多。嗯,我们家的风险是什么呢?就是你原本获得的那些保障,可能在退保之后就全部都没有了,都消失了。如果真的不幸发生了意外或者是疾病这样的风险的时候,原本可以通过理赔金来获得保障,但是现在因为退保导致理赔金没有了,就可能让家庭陷入不必要的困难。 那此外呢,还有一个风险叫做你的个人信息的安全风险。你想啊,你向不法分子在退保的过程中提供了大量的个人信息,像身份证、保单,然后你的你的手机号啊等等等等,这些信息一旦被不法分子所利用,他们拿你的信息去参与网贷,去参与电信诈骗啊等等等等,就会让你的这个生命财产安全也造成很大的危害。 那我看新闻说有些代理退保会涉及违法,那如果,呃,我能配合他们操作,会有什么法律责任呢?如果你在这个过程中配合中介伪造证据,捏造事实,你可能就卷入了这 参与诈骗、敲诈勒索和犯罪需要互相的把责任的。老师那话说回来了,我们找中介不就是为了想退保吗?那假如说我真的买错了保险,或者是说经济困难想退保的话,也没有什么正正规的渠道呀?当然有呀,你可以拨打中国人寿的官方的热线电话,就是九五五幺九电话,或者是去中国人寿的线下会面进行咨询,向你的工作人员进行反应。 那第二种情况就是,如果你的保单恰好还在十五天的犹豫期内,你在这个期间退保是有损失的,那第三种情况就是如果你只是转机的资金有一点困难,但是你还想留住保障,你不妨试一下保单借款或者是减额交清,这样的功能既可以缓解你的经济压力,也不必要非得退保。 然后最后呢,也想要提醒广大的金融消费者,如果在短视频平台或者是直播平台有看到类似的违法违规行为的话,请记得向平台官方或者是金融监管部门、公安部门去进行积极的举报,让我们一起维护清朗的网络环境。好的。

5426中国人寿寿险 00:10

00:10 04:57

04:57 04:41

04:41 00:06

00:06 00:24查看AI文稿AI文稿

00:24查看AI文稿AI文稿犹豫期退保规则无变化,所有保险产品均设有十到二十天犹豫期、长期健康险等复杂险种,不少于十五天。 期内退保可全额返还保费,仅扣除十元工本费。注意,务必在犹豫期内完成退保操作,超期将按现金价值退款,损失较大。咨询与服务,幺八九五零四五七七二零正保险。

3保妈福娃 00:58查看AI文稿AI文稿

00:58查看AI文稿AI文稿昨天呢,咱们聊到定期寿险,说是可以返还保费,说的不是特别严谨。这种保险呢分两种,一种呢是消费型寿险,另外一种呢是返还型的。 什么是消费型的?我们可以类似于把它看成车险,就是今年没有发生车祸,明年还要继续重新投保消费型寿险呢。也就是说,你到八十岁之前,如果没有身故, 他是不退还保费的,相当于这个钱呢,直接交到保险公司了。但是啊,这种类型的寿险价格呢,通常都比返还型的寿险低很多。 判断一款寿险是不是可以返还保费,我们关键看合同里面有没有这两项资源,如果有这两项资源,咱们买的就是返还型的,到期过后没有身故的,可以拿到我们的满期保险金。

01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿最近处理了一些保险投诉案件,大概情况是这样,就是有很多客户买了保险公司的重大疾病保险,也就是保障型的保险, 一直在交费,交了这么多年,然后也没有发生风险,也就是没有获得过任何理赔。现在客户就是不想交了,然后要求保险公司全额把这些年来所交的这个保费呢,全部返还。 从保险的角度来讲,如果说是客户单方面来退保的话,只能按照保单当中的现金价值来退保,这无疑来讲对客户是不公平的,因为损失很大嘛。 保险也有保险的讲法啊,就是我这么多年来承担了你的风险,我们不知道客户买了保险之后什么时候会发生,对不对?那当然,买了之后,呃,发生风险马上就理赔,这样的杠杆比例是很大的。但问题是呢,嗯,客户的身体是要遭殃,对不对? 所以客户的理解是从储蓄的角度来看这个保险的,而保险公司是从风险管控的角度来看这个保险的,所以各自都会有所承担。 这个我就不知道各位对这个事情怎么看待我,我能理解的是,我们中国存在法理和情理两种底啊,我不知道是法理大还是情理大。欢迎各位在评论区当中。嗯,说说自己的意见。

14朱先森聊保障

猜你喜欢

- 2069叶鑫律师