插值法计算实际利率的详细过程

通过学习,我们知道年金限制系数的符号等于 p 杠 a, 利率为矮,期数为 n。 如果设利率为百分之六,期数为三七的,普通年金限制系数是多少, 可以通过查看年金限值系数表找到。利率为百分之六,期数为三七,所对应的系数为二点六七三零, 二点六七三零就为该年金的系数。如果我们先知道年金限值系数是四点三二九五,还知道该年金的期数为五七, 求该普通年金限值系数利率是多少呢?如果我们能够通过年金 电值系数表找到该年金好利率,就不需要再进行结算。 我们已知该年金的期数为五期,那么就从期数为五期这一行开始找,找到该系数后,该系数所对应的利率就为该年金限制系数的利率,利率为百分之五。 在做题的过程中,如果能够通过细数表找到需要的利率,说明运气非常好, 但实际结果往往会大失所望,只能通过计算得到该利率。如果已知年金限值系数期数为五期,系数为四点二,求该年金的利率为多少。 如果大家想碰一碰运气,能不能通过查看年金限制系数表找到该系数的利率呢?我们可以试一试。 已知普通年金限制系数期数为五期,查看系数表期限五期这行并没有找到系数为四点二的,所以我们只能通过计算得到该利率。 通过差值法可计算求得概率率,所以我们应当主要掌握差值法的具体应用和计算步骤。 首先,第一步我们需要通过系数表找到四点二一大一小的两个系数,正好将四点二加 加在中间,一个为四点二幺二四,另一个为四点幺零零二。 这两个系数所对应的利率分别为百分之六和百分之七。直观的我们应当知道,需求的利率会在百分之六与百分之七之间。 然后第二步将以获得的利率从小到大进行排列,首先是百分之六,然后再排利率矮,最后是百分之七。百分之六所对应的系数为四点二幺二四。 哎,所对应的系数为四点二,百分之七,所对应的系数为四点幺零零二。然后从上向下依次 扣减,百分之六减去矮,百分之六减去百分之七,四点二幺二四减去四点二,四点二幺二四减去四点幺零零二。 最后一步将公式列出,百分之六减去矮,除以百分之六减去百分之七。等式的右边等于四点二幺二四,减去四点二,除以四点二幺二四,减去四点幺零零二。 最终计算癌等于百分之六点幺幺。在计算的过程中,关键在于排列的顺序非常重要, 排列从小往大排相减,从上往下减。我们来看道例题, 某人投资十万元,预计每年可获得两万五千元的回报,若项目的寿命期为五年,则投资回报率为多少? 投资该项目需要投入十万元,该项目五年内每年都会带来两万五千元的回报,正好能够收回该项目的成本。计算投资回报率,将每年的两万五千元统一折算到临时点, 计算的限制正好等于十万元的投资,那么该折现率就为该项目的投资回报率, 公司就为两万五千乘以年金限制系数批杠为,利率为百,期数为五七,等 等于十万元。将公式中的两万五千元移到等式的右边,公式就变为 p 杠 a 利率为矮七数为五等于四。通过查找年金限值系数表,期限为五七这一行的系数并没有找到年金系数为四, 所以需要通过差执法求得该利率。首先我们需要找到一大一小两个系数, 一个为四点幺零零二,一个为三点九九二七,正好将四加在中间,分别对应的利率为百分之七和百分之八。而且我们也知道 所求的利率在百分之七与百分之八之间。然后需要将获得的利率依次排列,注意顺序不要乱,有小 往大排,从上往下减,先排百分之七,然后是利率矮,最后是百分之八。百分之七所对应的系数为四点幺零零二。矮所对应的系数为四。百分之八对应的系数为三点九九二七。 从上往下减百分之七减去矮,百分之七减去百分之八。四点幺零零二减去四,四点幺零零二减去三点九九二七。 将公式列出,百分之七减去癌除以百分之七,减去百分之八等于四点幺零零二,减去四除以四点幺零零二,减去三点九九二七。最终计算出 还等于百分之七点九三。进为本题的投资回报率。我们进行一下扩展, 当一个表达式中包含有两种系数,如五乘以年金限制系数, p 杠 a 利率为矮,期数为十七,再加上一百乘以福利限制系数,利率为矮,期数为十七,等于一百零四。 如何计算出公式中的利率癌呢?我们也需要运用差值法来进行计算, 因为该公司呢,稍微复杂。在运用差资法之前,我们需要借助细数表进行多次测试,找到两个相邻的利率,正好将求解的 利率夹在中间。但是在寻找这两个利率的过程中,我们应当注意系数与利率之间的变动关系, 信值系数与利率反向变动,装值系数与利率同向变动。有了该方向之后,会让我们更快的找到所需要的两个利率。 为什么线折系数与利率反向变动关系,而中折系数与利率却是同向变动关系呢?我们通过举例来说明。 比如现值一百元,如果利率为零,中值还是一百元。如果设利率为百分之十,中值就等于一百一十元。如果继续增加利率 到百分之十五,增值就会上升到一百一十五元。当利率越高,增值也就越高,所以增值系数与利率同向并动。 如果已知中值是二百元,利率仍然为零,计算的限制也是相同的。二百元。 如果将利率设为百分之十,计算得到的限制为一百八十一点八元。将利率增加到百分之二十五,计算得到的限制会继续降低为一百六十元。 当利率越高,现在的价值反而越低,所以限制系数与利率是反向变动关系。 我们看到例题已知,五乘以年金限值系数批杠为利率为矮,期数为十,再加上一百乘以复利限制系数,利率为矮, 七数为十,等于一百零四、求癌的数值本题中有两种系数来求癌, 我们的思路尝试不同的利率,直到找到两个结果,正好将一百零四加在中间。 在运用差字法求出未知的利率。首先第一步,我们随便设利率为百分之五,将百分之五带入到公式中, 五乘以年金限值系数,利率为百分之五,期数为十七。再加上一百乘以复利限值系数,利率为百分之五, 期数为十七。通过查找年金限值系数表,得到利率为百分之五,期数为十七的年金限值系数为七点七二幺七。 通过查找复利限制系数表,利率为百分之五,系数为十七的复利限制系数为零点六三幺九。最终计算得到的结果为一百元。我们发现计算出的结果小于一百零四。 我们如果继续测算是提高利率还是应当降低利率呢?因为限制系数和利率是反效变动关系, 利率越高,限值系数越低,也就是利率越低,限值系数越高。我们要找一个高于一百零四的 结果,应当来降低利率,将利率降低为百分之四,带入该公司中,得到年金限制系数,利率为百分之四,期数为十七的系数为八点幺幺零九。 负利限制系数利率为百分之四,期数为十七的系数为零点六七五六。最终计算得到的结果为一百零八点一一。我们已经找到一百零四,一大一小的两个结果分别为一百一百零八点一一, 各自所对应的利率为百分之五和百分之四。采用第二步,利用差之法求出该利率。首先排列顺序应从小往大排,从上往下减利率从小 往大排分别是百分之四利率癌和百分之五。百分之四对应的结果为一百零八点一一,而所对应的结果为一百零四。百分之五所对应的结果为一百。然后从上往下减 百分之四减去癌,百分之四减去百分之五,一百零八点一一减去一百零四,一百零八点一一减去一百。 列数公式,百分之四减去癌,再除以百分之四减去百分之五,等于一百零八点一,一减去一百零四,除以一百零八点一,一减去一百, 计算得到还为百分之四点五一。我们继续进行一下扩展,如果 我们需要求期限,他是和计算利率是一样的。通过利率表找到一大一小两个期限,再运用差资法计算出该期限。某人投资十万元,每年可获得两万五千元的回报。 若希望投资回报率达到百分之六,项目的寿命期应为多少年? 通过提干得到投资成本为十万元,每年获得两万五千元的回报,利率为百分之六。几年能够回本,可以将每年的回报折算到临时点,正好等于十万元的投资 来计算该期限,公司就为两万五千元,乘以年金限制系数,利率为百分之六 七,数为 n 七,等于十万。将两万五千移到等式的右边,那么公式呢?就等于四。通过查找年金限值系数表,从利率百分之六这列往下找,找到一大一小两个系数, 分别为三点四六五幺和四点二幺二四,正好将系数四加在中间, 所对应的期限为四期和五期。然后通过差值法求解,将期限由小往大排列,分别为四期和 n 期,以及呢五期 所对应的系数分别为三点四六五幺四,四点二幺二四,从上往下 减。最后我们列数公式,四减去 n, 再除以四减去五,等于三点四六五幺减去四, 再除以三点四六五幺,减去四点二幺二四。最终计算得出该期限为四点七二年。

粉丝793获赞3148

相关视频

15:30

15:30 11:01查看AI文稿AI文稿

11:01查看AI文稿AI文稿不是我们一般所见的这种,我知道的可能是 f, 知道是 p, 知道是 n, 对不对?我倒求 i 怎么求?或者说我知道的是 p, 知道的是 f, 然后的话呢,知道是 i, 倒求 n, 怎么求? 在这种情况下的话呢,我们就要用到差值法,那因为他的话呢,是不差。那么既然这样的话呢,我们先不管别的啊,我们先来根据这个题目,我们先走一走啊,现在小 w 向银行存入一万块钱,问年利率是多少的时候,才能保证以后九年中每年年末可以取出两千块钱来? 好,无论怎么样啊,我们先把这个题目的这个时间就给他画出来,对不对?然后的话呢,来, 你看我们一共是九年,对不对?现在的话呢,向银行存入 入一万块钱啊,存入一万块钱,那么以后每年保证以后九年中每年年末取出两千,就以后你每年年末是两千取两千, 对吧?那么你想我们这个值怎么写啊?公式的话就是我们的现值等于一万,然后年金是两千乘以什么?乘以我们的年金限值系数折线率是 i, 然后九七, 这个我们能写出来对不对?好,那这样写出来之后,写出来之后就符合我们前面讲的啊,指导其中三个求第四个对不对?好,那么这样的话呢,我们一求的话呢,你看他是等于五的,等于什么?等于 p 杠 a i 九,对不对?那也就是说我们的这样一个 年金限值系数,他是等于五啊,年金限制系数他是等于五的,没,没问题吧?好,那么 再来啊,再来这个地方的话呢, 什么东西?什么什么东西?写错了, 那我们的年金限制系数的话呢,是相当于等于五,那么这个等于五怎么办呢?其实啊,你做到这一步的时候的话呢,我们就要用到这个差值法,其实差值法非常的简单, 差值法非常简单,我们在讲差值法的时候,其实你可以这么去想,他就是用什么,他 运用利率差之笔等于系数差之笔,说白了就是画表格,画表格怎么去画表格啊?来, 你看我们这个的话呢,是我们需要去求的,对不对?那么我们来看系数,整体的系数是等于五,然后的话呢,我们的折线率等于,哎,所以你来看一下 我画一个表格出来,看到了吗?这个表格里面左边是系数,右边啊,左边是利率,右边是系数,没问题吧? 对不对?然后的话呢,我们的系数是等于五,然后利率是,哎,这是我们需要把哎求出来的,没问题吧?所以我们现在可以把这一行写出来,然后表头我们是可以写出来的,对不对?表头和中间可以写出来,那么再怎么办呢?其实你把这个中间的写出来的话呢,其实也基本上就敲定下来了。我, 我们要找什么?我们要找这个在五附近的系数,你看啊,要找在五附近的系数, 那么你来看一下啊,在五附近的细数,首先这个题目里面告诉你看,这个已经告诉我们细数等于五了,对吧?然后的话呢,找在五附近的,那么你再找的时候,你要在什么表格里面去找啊?肯定是要在,首先你框定的这个表格线索应该是在年金 限制的表格里面去找,对吧?你找到您限制表格之后,然后呢?再怎么办?再找九七的, 对应九七的,你对应九七。来,我给你画个图啊,我们画个简单的图,这个细数表的话呢,其实非常简单,它上面是利率,上面利率,比如说利率是百分之啊,八 都要百分之十,然后百分之十二,再就是百分之十四,横着画的画的是利率,竖着画的话呢,是什么?是奇数?恩,所以他这个当你换的时候会对应吗?比如说啊,一期对不对?两期对吧?然后我们噔噔啊,我们这九期画下来, 所以的话呢,你看你现在在找的时候,这个首先把表头给我确定下来,是年金限值系数表,对不对?是年金限制系数表,然后的话呢,我们再来看这个里面的话呢,你找他九七的,所以说,所以说九七的在这, 对不对?是不是?那么你把这个九七的找一找啊?九七的在这一条,所以你框定的就是黑色这一条,对不对?是不是?那么你来看啊,我们在系数表里面去找的时候,那么你在框定他之后,因为我们的系数等于五,所以说 你就在五的周围去找,看到了吗?你就在五的周围去找,明白了吗?所以你看啊,在五的周围去找的话呢,我们就会发现,比如说我们按照这个书上来写,这个地方会有个五点三二八二,这地方会有个四点九四六四,所以这个时候的话,你看五是卡中间的吧,对不对? 五是卡中间的,你不能说,哎,老师,我找百分之十,他也是把五卡中间的,不行,要找跟他接的。最近的 看到了没有?要找跟他接的最近的,对吧?好,来找接的最近的啊,那么所以的话呢,我们这里面就找到,怎么样?你这个是五点三二八二,那你系数写到这对不对?我的利率是百分之十二, 然后的话呢,你再来看,这个是四点九四六四,那么我们的利率呢?在这百分之十四,对不对?是不是?好,你把这块写完之后的话呢,我们再继续往下来看,好不好? 嗯,那么一个是对应的百分之十二,一个是对应的百分之十四。我不是瞎子啊,我都看见你们提问了,等我把这个思路讲完再问,行不行? 我,我看见了,我看见了啊,不就不,不要打一个,其实你们有两三个人提问我就知道了,但是我现在不想打断我的思路,不要重复的一直一直问,一直问,我知道我知道,我不是没看见,我看见了,我看见了啊,我会看你们的提问,但是我不想去打断思路好不好?别问了啊,现在等我讲完再问来, 讲完之后你想问几个问题我都会给你回答的,我一个都不会漏啊,除非我看不见。好来,那么我们这里面的话呢,你看啊,我们是 百分之十二和百分之十四,对不对?那么你写到这块的话呢,我们其实这个我们的差计法就已经出来了,对不对?我们找的思路的话,一个是找年金限值,对吧?然后的话呢找九七,找到九七之后的话呢,找合五,五七 接近的,我们就把五接近的系数写出来,三对应的利率写出来,所以这样的话呢,其实你就已经基本上什么啊?基本上我们能够把差这把已经写出来了,你看啊,就是左边的, 左边的这几个数值,对吧?左边是利率吗?所以是左边的利率差,他们之间的比例关系等于什么?等于右边的系数差之间的关系。看到了吗?来, 好,那么来往下面看啊,我们这个里面的话呢,大家写的时候随意写,你随意发挥。看到了没?你看啊,左边的叉支笔等于右边叉,支笔随便发挥,左边的叉,你可以想怎么写怎么写,对不对?你看你想怎么写,你爱怎么写怎么写,你说我想怎么写,我怎么高兴,我怎么写,可不可以左边另一叉 看见没?你想怎么写怎么写,对不对?右边的话呢,就要注意,你左边定完之后,右边就有一个对应关系,所以百分之十二你看他对应多少?对应是五点 三二八二,挨的话呢,对应的是五,对不对?百分之十四对应的是四点九四六四,然后的话呢,挨对应的是五, 对吧?所以说左边的话呢,你是随意发挥,右边的话呢,是有个对应关系的,你把它写出来就可以了,明白了吧?这就是我们的差执法,那么差执法他利用的原理的话呢,其实是我们以前在我如果没有记错的话呢,应该是我们高中的时候学过的什么?这个就是 高中孩初中学过一个什么这种三角形的这种等比的一个关系,对不对?就是啊,他和他的比等于什么?这个和这个的比对不对?或者说是或者的话呢,就是你随便去写吗?或者他和他的比等于他和他的比,就这个关系啊,高中的等比处理,三角形啊,三角形的等比关系好来, 那么我们啊,当原理就知道有那么回事就行了,对不对?然后的话呢,就是我们往下面走, 那么你看把它写出来,但是我跟大家讲啊,我,我在写的时候的话呢,给大家一个方法,我觉得在写的时候有一个规律,你需要去遵守什么什么规律呢?这是我自己说的啊,当你可以不听我的,对不对? 那么我们我认为的话呢,你在写的时候这个,哎呀,我们这里面其实只有一个未知数,对不对?这里面只有一个未知数,所以的话呢,我们就把这个未知数只出现一次 未知数,这个哀只出现一次,然后的话呢,最好是把它放在我们的分子,而且把它放在最前面,这个是最好的,因为这样的话呢,你计算起来会简单一些,看到了吗?就是哀只出现一次,而且的话呢是放在分子上面,最好是放在分子的最前面,这样的话呢就会好一点,明白了吧? 好,那么我们再来画呢,这个里面你看如果遵循这个规律的话呢,就是直接把 i 放到最前面,对吧? i, 然后我一般在写的时候,我会尽量避免出现左边啊, 我会尽量避免出现负数的形式,我会直接写成正数的,因为我心里清楚这个 i 肯定是在十二到十四之间,对不对?所以我会把 i 写在前面,然后减去十二, 这是我自己个人的规律啊,就是我自己喜欢这么写,然后百分之十四的话呢,减去百分之十二,你看这肯定是这边都是正数,对吧?然后你再写的时候,你看这边是 i 的话呢,对应的是五,所以你直接写五,然后百分之十二的话呢,对应的是五点三二八二,再的话百分之十四对应的是四点九四六四,百分之十二对应的是五点三二八二,对, 你直接这样写的话,会写的好一点。那么当他把这个写出来之后啊,把这个写出来之后的话呢,我们在计算的时候,大家注意啊,就是你看 就是个人,那个个人习惯啊,看你自己的喜欢。那么在算的时候的话呢,我是尽量建议大家分开算,就是把它算出来,然后写在你的草稿纸上,把它算出来,写在你的草稿纸上,然后再用计算器呢?用什么?用 分子去除以分母得到一个数,比如说是 m, 看到了吗?比如说是 m, 对不对?这样的话呢?你你算的时候简单一点, 你思路清楚点。比如说你把分子算出来,写在调整上,分母再算出来,写在调整上,等于 m 等于 m, 这样有什么好处呢?你看这边 a 减去百分之十二,去除以什么?这个地方百分之十四减百分之十二就等于百分之二,他是等于 m 的, 所以的话呢,就是 a 减去百分之十二等于什么?等于 m 去乘以百分之二,所以 a 的话呢,就等于 m 去乘以百分之二,再加上百分之十二,看到了吗?这样算起来会简简单一点,不要用什么错什么这个交叉相乘的方法,交叉相乘的方法你经常错。原来有个学生跟我讲,他节奏都减了两天没解出来。 交叉相乘,你交叉相乘的话根本就不简单,他对我们的好像是个很牛的方法,但是我告诉你,交叉相乘一点都不好用,你就用这个方法做是最好的。结束了,对不? 那么下面的话呢,我来跟大家去啊,我跟大家去说一个,就是为什么没有百分之十三,我只讲一遍啊?我只讲一遍。呃,后面我不会再提这个东西了,以后再有问的话呢,你们继续互相之间回答一下我。

98好久不见✍ 15:00查看AI文稿AI文稿

15:00查看AI文稿AI文稿今天我们来学习债权投资,他的实际利率法摊销,那这一点呢,在 cpa 会计中是非常非常重要的,也是很难的。 那今天我就来挑战一下,看看能不能用大白话的讲解方式来搞定他。好,接下来我们看一个案例,还是这个很穷的毕公司,那人家穷呢,就想办法去筹钱,于是他发行了一个五年期的债券, 债券的面值是一千二百五十,利率是百分之四点七二,那利息就是两者相乘,等于五十九元。但是注意了啊,现在市场上同类债券的利率已经达到了百分之十,大家有没有买过余额宝的理财 啊?同样的债券摆在你面前,一个百分之十的利息,一个百分之四点七二,你会买哪个?很显然,谁都不是傻子,是不是咱肯定买那个百分之十的呀?那怎么办呢?毕竟公司这个债券他就没人买了呀。于是 乎啊,这个毕公司,他就降价抹了个零一千块钱出售。那毕公司降价出售债券的这种行为呢,在会计当中就叫做折价发行债券。这么听下来,是不是挺简单的呀?啊,他的难点在哪呢啊?他的难点其实就在于 我们购买债券的投资人啊,准则说了,要按照实际利率法来确认利息收入,啥意思呢?他就说我们不能按照五十九块钱 去确认利息,而是要按照现在市场上的百分之十的利率来确认利息收入。那究竟是拿多少金额去乘以百分之十呢?哎,人家也给了你一个故事,说呀,利息收入他就等于贪欲成本去乘以实际利率。啥玩意叫贪欲成本啊? 不明白是吧?哎,不明白就对了。那不明白呢?接下来来听我来说,咱们来换个思路,刚才是不是说这个 b 公司都穷到发债券了,哎,但是我有钱啊,对吧?我是有 钱的 a 公司,那假设说我就买了 b 公司这个债券,那接下来我们都会从 a 公司的角度来讨论这个问题。那刚才说我买了 b 公司的债券,那么我想问大家,我就成了 b 公司的什么人?哎,我是不是成了 b 公司的债权人,也就是说这个 b 公司他现在就欠我钱了, 但是我这个 a 公司呀,我是个贵人,怎么说?哎,贵人多忘事吗?欠我钱的人实在是忒多了,你这个 b 公司欠我那么点小钱啊,我怕我会忘记,于是乎,我就得记账呀,于是乎,我就想了一个非常专业的科目来进行记账。哎,那这个科目就叫做 b 欠我的钱是不是很专业? 那必欠我多少钱呢?在我去购买毕公司债券的时候,也就是在零十点的时候,这个币欠我多少钱?我花了一千块钱去买人家债券,你说人家毕公 欠我多少钱?哎,人家毕公司是不是就欠我一千块钱啊?所以在临时点的时候,逼欠我的钱就是一千块钱。 人家毕公司说了,等到五年年末的时候呢,毕公司他就会给我一千二百五十块钱,也就是说,等到第五年后啊,毕公司欠我的钱就变成了一千二百五十块钱。是不是?说到这里,大家觉得有没有奇怪, 明明在一开始的时候,我借给人家毕公司一千块钱,为什么五年之后毕公司要给我一千二百五呢,大家想想为什么?好那带着这个问题呢,我们来看看这五年当中究竟发生了什么事情。那时间很快啊,来到了第一年年末, 在第一年年末是有件大事,是不是?哎,什么事?算利息呗。哎,咱不就图这点利息吗?是不是?所以在第一年年末我应该要确认多少利息收入呢?大家想, 我要确认利息收入,是不是就是因为我在年初的时候借给毕公司一笔钱呀?哎,那我这个利息是不是就取决于我借给毕公司多少钱?能不能理解这个道理啊?他就跟我们去银行存钱是一样的,咱们年末能收到多少利息,是不是就取决于我们年初往银行存了多少钱? 我们拿我们存的这个钱再去乘以个利率,不就是我们应得的利息吗?那现在在年初的时候,我借给毕公司一千块钱,他实际上就相当于什么呢?哎,就相当于我在毕公司那存了一千块钱呗,是不是?是不是这个道理? 好,那在第一年年末我确认利息收入,是不是就要拿着在临时点的时候,我真金白银借给毕公司的这个一千块钱,然后再去乘以这个时机,利率百分之十,得到我在第一年年末应该要确认的利息收入就是一百 块钱,能不能理解?于是我是不是要去找毕公司要钱了?哎,我说毕公司啊,你这年底了,你得给我结一下钱了,你要给我一百块钱的利息啊。人家毕公司就说了啊,这一百块钱当中啊,其中五十九块钱我一会就能给你,但是这剩下的四十一块钱吧,我还得先欠着,那我 a 公司也是好说话的人是吧?欠着没关系,但是 这个四十一块钱等到第二年年末的时候,是不是也会产生利息呀?那这个利息到时候您可别忘了给我。那人家毕公司听了就说,行行行,应该的,应该的。好,我们再来分析一下这个事情啊, 本来我在第一年年末的时候,根据我计算出来的利息,我应该要拿一百块钱,对不对?但是人家毕公司只给我五十九块钱,他说他四十一块钱先欠着,那我是不是要拿出我的小账本来记个账了啊?因为我容易忘记啊,是不是?所以呢,我在逼欠我的钱这个账上呢,又写上了一笔。 在第一年年末的时候,这个毕公司他因为少给我利息,又欠下我四十一块钱,是不是?好,那我们再来捋一下这个事情啊,在第一年年末,我要确认利息收入了,那这个利息收入的金额是多少呢?他就拿着我在年初的时候真金白银给到的毕公司的一千块钱, 再去乘以现代的实际利率,得到我本应该确认的利息收入,也就是一百块钱。但是毕公司他只能按照票面先给我五十九块钱的利息,那另外四十一块钱的利息他说先欠着, 因为他欠着这四十一块钱,所以我在我的小账本上又加上了四十一块钱,是不是啊?截止到目前这个关系是不是这样的?好,那我们来看一下这个分录。首先贷方他一定是投资收益增加了一百块钱,是不是就是我的利息收入了,那对应的毕公司,他说他一会 会给我五十九块钱,那这个差额是不是被我记在小账本上了,也就是必欠我的钱增加了四十一块钱,那他体现的是什么呢?这个科目我用到的是不是债权投资?哎,表示我的债权在第一年年末的时候增加了四十一块钱。好,那这就是第一年年末我们的账户处理。 那再来看第二年年末,在第二年年末我要具体多少利息收入呢?啊?是不是还是取决于在年初毕公司欠我多少钱?那在年初这个毕公司欠我多少钱呢? 是不是我们刚才总结过了啊,一开始成交的时候,他欠我一千块钱,然后在第一年年末的时候呢,他因为少给我利息,又欠了我四十一块钱,并且我还跟这个逼公子说好了,这个四十一块钱因为他没还给我,所以我也要纳入本金当中,接着去计算利息,是不是?所以在第一年 年末的时候,这个币公司欠我多少钱?也就是一千再加上四十一块钱,一千零四十一块钱,对吧?所以我第二年年末的利息收入是不是就出来了?就等于在年初币公司欠我的一千再加上四十一块钱,去乘以时机,利率百分之十得到我应该要收到的利息是一百零四块钱。 但这毕公司是不是又说了啊,这一百零四块钱啊,其实五十九块钱我一会就能给你,但这四十五块钱我还得欠着,得欠着就欠着吧,是吧?那欠着我又要在我的小账本上给他添上一笔了,是不是我要写着啊,在第二年年末的时候,这个毕公司呀,他又欠我四十五块钱,是不是?那好, 我们再来看一下第二年年末他做的这个会计分路啊,啊,贷方就是我的利息收入,我应该要确认的投资收益是一百零四块钱。那因为毕公司他按照票面他只给我五十九块钱呀,所以差额又体现为 b 欠我的钱,那就表明我的债权在第二年年末又增加了四十五块钱。好,那这是第二年年末啊,我们接着来看第三年年末,第三年年末我要计算多少利息收入呢? 很显然,他就取决于什么。哎,老套路了是不是?那在第二年年末,第三年年初毕工资欠我多少钱呢?哎,但一开始欠我一千,然后第一年因为利息欠我四十一,第二年又因为少给我利息,欠我四十五,所以 在第三年年初的时候,这个毕公司他就欠我一千,加上四十一,再加上四十五块钱,对不对?好,那第三年年末我要确认的利息收入,他就等于一千,再加上四十一,加上四十五,这一块是毕公司在第三年年初欠我的钱, 再去乘以时机,利率百分之十,就得到在第三年年末我应该要确认的利息收入。那对应的闭公司 又说了啊,其中五十九块钱按照票面来算,我可以给你,但是五十块钱我还是要欠着。老套路了,是吧?所以呢,我会在我的账本上再给他记上一笔,在第三年年末比公司他又欠了我五十块钱。 好,再看账户处理,贷方投资收益,也就是利息收入是一百零九块钱,那对应的毕公司给了我五十九块钱,额外的五十块钱他又欠下了,表示为我的债权又增加了五十块钱。 好,那第三年年末的账目处理我们就说完了,再来看第四年年末,第四年年末我们要具体多少利息收入?哎,还是看年初这个币公司他欠我多少钱,是不是 他欠我一千,再加上这三年期间他累计没有给我的利息,所以第四年年末的利息收入,他就等于一千,加上四十一加四十五,再 加五十去乘以实际利率得到一百一十四元,那其中毕公司他会按照票面给我五十九元的利息,剩下的差额呢?又体现为我的债权的增加,是不是?哎,我的债权在第四年年末又增加了五十五块钱, 所以我的小账本呢?哎,截止到第四年年末,我的小账本又增加了五十五块钱。好,那最后来看一下第五年年末的账户处理, 五年年末我要确认的利息收入是多少?哎,他就是在年初的时候,毕公司欠我的钱一千,再加上前四年累计没有给我的利息,少给我的利息,是吧?然后再去乘以百分之十的实际利率, 就等于一百一十九块钱。因为毕公司他只会按照票面给我五十九块钱,所以剩下六十块钱是不是又体现为毕公司他欠我的钱呀?也就是说在第三年年末,我的 债权又增加了六十块钱。那以上呢,就是我五年每一年具体利息的账户处理了,这个利息收入怎么算啊?哎,我们现在是不是很清楚了,我们在年末要具体的利息的金额,他实际上就等于 年初必欠我的钱,然后再去乘以十几利率,是不是?好,那搞定了利息收入呢?我们再来看我的小账本啊, 我的小账本逼欠我的钱,现在累计的金额是多少呢?是一千,再加上这五年的期间他累计又欠下我的钱,是不是?哎,我们把这些数据一加呀,发现他刚好就等于一千二百五十,尾差我们一会再说啊。 现在我们是不是明白了,为什么在零十点的时候,这个币公司他只借了我一千块钱,但是五年之后人家给我一千二百五呢?啊,那是因为在这五年期间呀,这个币公司他又累计欠下了我二百五十块钱,是不是? 好,那这个问题是不是已经解决了?那我现在我又有一个疑问,我想问一下大家,这个金额如果算出来不等于二百五怎么办?如果说还等于二百七或者是二百八呢?大家觉得可能吗? 哎,根本就不会,是不是因为人家毕公司,人家可精着呢,一开始降价出售的时候,人家就算好了,他降价了,这个二百五十块钱就刚好能够弥补未来投资人他少收到利息的亏损。 什么意思呢?我们来看这张现金流量表,是不是在未来五年当中,我们每年都会收到五十九块钱的利息啊?并且在年末的时候,我们还收到了一千二百五十块钱, 其实这一千二百五十块钱,一千块钱是我们一开始真实支付出去的本金,是不是那二百五十块钱呢?哎,他实际上是为了弥补五年期间我少收到利息,所以我们要按照实际利率法来 确认我们真实的投资收益,也就是我们刚才算的利息收入,是不是把这个二百五十块钱摊到这五年当中,现在大家没有明白,哎,这个其实他就叫做实际利率法摊销。好,那这一点呢,我们就讲完了,那接下来我们整体来看一下他 五年期间的账户处理,那这一部分大家就很熟悉了,对吧?就是我每年应该要确认多少利息收入,但是呢这个币公司他只按照票面去给我五十九块钱,差额就体现为每年我债权的增加。 那最后我要提醒一下一点,就是最后一年的投资收益利息收入他其实是倒计出来的,因为二百五十块钱,我们刚才说了,他已经定下来了,是不是?好,那接下来我们来看一下零十点购买债券的一个分路,那在零十点我们购买的这个债券,这个债权他价值多少呢?这不我们刚才说了,哎,价值一千块钱,但是,但是有, 但是啊,因为我们会计上他要反映被公司发的债券他的真实的一个票面的价值,所以呢我们通过债权投资成本来反映这个债券他的一个面值一千二百五十,但是我们实际上确实只花了一千块钱,对吧?并且他的价值就是一千, 所以呢我们通过贷方资产债权投资杠利息调整的方式调减这个债权的价值二百五十块钱。然后呢在五年当中把这个二百五十块钱啊进行分贪,贪到借方,使得我们债权增加,所以大家发现没有,最后 贷方的这个债权投资利息调整二百五,和所有五年期间的借方的债权投资利息调整就相互抵消了,是不是?所以这个债权投资杠利息调整这个科目,他其实就是用来调节我每年的一个真实的利息收入的。好,最后五年结束了,毕公 给我银行存款一千二百五十块钱,然后呢,我把这个债权投资从贷方抵消掉,那以上呢,就是这个债权投资他全部的生命周期了,是不是还挺好理解的?最后我还想给大家总结一下这个利息收入呢,人家准则其实给了我们一个公式,他说 等于贪欲成本乘以十几利率,这个贪欲成本,我说到现在你是不是已经明白了,他究竟是什么呀?哎,他是不是就是我设置的这个特别高级的这个科目,哎,就是逼欠我的钱,我们来看一下啊, 期末贪易成本,他说等于期出贪易成本,再加上利息收入减去应收利息,利息收入减去应收利息,他是什么? 以第二年年末为例的话,利息收入是不是就是投资收益一百零四块钱,应收利息是五十九块钱,那这个差额一百零四减去五十九是什么?哎,他就是第二年年末毕公司他又 欠我的钱,是不是?那所以我们把这个公式给他翻译一下,他是什么意思呢?期末毕公司欠我的钱,就等于年初毕公司欠我的钱,再加上本年毕公司新欠我的钱,是不是那套到第二年来说, 年初毕公司欠我一千加四十一,加上本年他又欠下我一百零四,减去五十九块钱,所以大家一定要记住啊,这个公式他其实是一个关键,但是你这样理解下去之后呢?其实你压根就不用背了,对吧?探险成本他就是逼欠我的钱嘛,哎,就是我的债权。 另外提醒一下大家,我们在计算第二年年末的利息收入,我们一定要拿七出的台成本,也就是在本年年初的时候,这个币欠我多少钱啊?不能用第二年年末的,因为你得年初借给人家钱,人家才能给你利息啊。你年底了借给人家钱,你这年底还能有利息拿吗?啊?就没有了啊。好,那以上呢,就是整个。

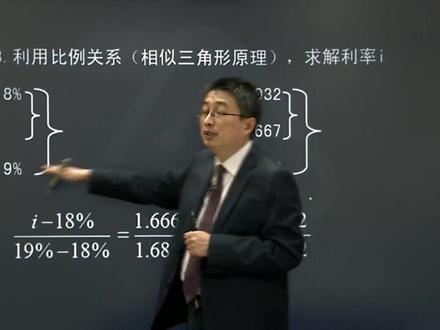

821一一@会计小灶 10:16查看AI文稿AI文稿

10:16查看AI文稿AI文稿走思维啊,后续计量起步,走思维啊, 思维啊。好,咱们所思维大家都知道。第一步用七出贪一成本成为实际利率,对吧?第一步要用七出贪一成本成为实际利率,那你会直接用那百分之六吗?我请问 思考,这是比较难的一个地方,这是一个比较难的地方,我估计你把这道题搞明白就 ok 了,你能吗?你不能。为什么?你看看你曾经用实际利率百分之六的话,算出来负债的价值是一七八六幺二,对不对? 你看看是不是?如果你是不是在算一七八六幺二的时候,你的实际力是百分之六对不对?但是你别忘了这个一七八六幺二 考虑了交易费用的干扰吗?没有,你这道题目是有交易费用的。所以这个时候你来看看你负债成分的价值真正是多少?你给我算算你负债成分的价值真正是多少?请你给我算一下 你负债成本的价值真的是多少呀? 那不就这不就是你这个怎么算不就行了吗?怎么算都行,不就是你的二二十万万元 减去二四零六七点这个这个幺八的利息调整,所有的名气怼出来吗? 你给我算算,结果是多少?这不是你负债成分的一个入账价值吗?不是在说公里价值啊,你给我算算结果是 结果是多少啊?我们是幺七五九三二点八二,对吧? 你给我算啊,一会你不要问我数据怎么来的,让你算了,你不算懒,幺七五九三二点八二,对吧?好,那这个时候你来看,我们说了,前面你做力力,你选择力力为百分之六的时候,你算出来的这个屁是一七八六幺二,明明我负债最终的入账价值是多少呀? 我考虑了交费之后,我最终负债的入账价值明明是幺七五九三二点八二,对不对?好,那你这个时候你说我还能用百分之六吗?你说还能用百分之六吗?明显 不能,压根就不对应啊,因为你利率为百分之六的时候,你算出来的那个数据是一七八六幺二, 但是呢,我负债成分考虑了交易费用之后,我的入账价值明明是一七五九三二点八几来着,八二,那我的利率还能是百分之六吗?那绝对不是百分之六了,我得想办法去想想,哎,与他所匹配的那个利率的话呢,到底是谁呢? 哎,这是不是又又发了一个问题,对吧?我是不是就又发了一个相关的一个问题,对不对?好,那这个时候的话,我们就说了,你 p 的话等于 f 除以一加上爱的相关的 n 次方, 你现在的屁比原来的百分之六的话呢要小,你的爱就应该要比原来的百分之六的话呢要大才对呢。你看,我们前面也说过这 思维啊,你的屁啊,这个时候你负债成分的价值是一七五九三二点八二,要比这个的话呢要小,那你爱就意味着要比百分之六要大呀,对吧?肯定你要重新算一个利率了,不能用百分之六了, 是不是?好,那有个同学就说了,哎呀,老师,那我怎么算呢?怎么算?我们给我们说过内插法,我们在这一块的话,采用快税这个财务管理当中所定的内插法。 内插法有没有同学不知道的?如果你不知道的,其实你还是没有把前期工作的话做好,预科班当中专门有一节叫做货币时间价值还有差值。法, 那么我们那块就给各位同学准备了基础知识,但是你不听,那就没办法,那老师在这一块说,那对于你前进不听的可能就是对你来说是第一次听,真没办法啊。 来看在这一块我们就知道了,当我们利率为百分之六的时候,我们算出来的负债成分的供应价值的话呢,是一七八六幺二,对不对? 那么再者,如果咱们这个限值是一七五九三二点八二的话,我的利率是多少呀?我不知道,对吧?所以呢,我设为了 r, 因为我现在不就是要去求 这个负债入账价值,如果是一七五九三二点八二的情况下的实际利率是多少,我就设为 r 二吧,对吧? 好,那这个时候有同学说了,嗯,我,我知道六百分之六,我也知道 r 的时候,那我怎么算呀?我们说内插法,内插法得找一个东西得夹着他,你看看前面的时候,我们说要去找一个力力比百分之六大的, 那你想我测算肯定用百分之七来去测算吧,你比百分之六大,你有没有到百分之七啊?所以呢,我们是不是用百分之七的这个数据来去测算一下?是不是你现在能够去明白老爷为什么讲一般工资债券的时候,给各位同学说一下大大小小的事情吗?这就是受益的方向吗? 那么你这个不就乱找,你不能像苍蝇似的乱啪啦,不知道找哪个我们就知道肯定我的实际力比百分之六要大才对,但有没有大到百分之七我不知道,反正你这里边告诉我百分之七了,我先用百分之七七测一测试物一下嘛,试一试,看看大概到多少了,对不对? 那你看一看吧,通过我们前面给各位同学画时间轴的时候,我们仍然不要去忘了,你每一年的双面交下的利息就是你财管里面的年金,你每一年 第你第三年年末的快递里边的本金就是你财管里面的终止。我还是这么算,只是我们现在要说利率为百分之七的情况下,我算一个限制是多少吧。你看 看,看看是不是还是那个规则,只是我们去选择利率为百分之七的情况下,去试物一下,试一试,我们看看算出来的结果是多少呀?算出来结果的话,你自己敲敲计算器吧,我等着你 上山。结果的话呢,就是一七三七五七点二。好,那这个时候你会发现,哎呀,真的好讨厌,一试没试准, 对吧?如果一试试准了,咱一切都好说了呀。那你想想,我一试不试准怎么办呢?那我就只能采用内插法来进行相关的这个核算了。那我就只能采用这个内插法来进行这个核算了。那内插法怎 来举办?这个时候我们来抬头啊,你抬头看,大家是在高中的时候,你都学过相似三角形,对吧?相似三角形他是有相关的比例关系的。那这个比例关系你用管谁在前谁在后吗?不用,其实我们找的就是一个比例关系, 现在我也没必要像数学老师似的给你讲什么三四三角形了,在我会计里边我就教给你,你就用那个方法去算不就行了吗?好吧,那这个时候为了 避免跟我同学看这个东西就能够看走眼了,所以我就画一个 x y 做标准,你只要对准了就行,我对你没别的要求啊,你给我对准了就行。 你别说老师,我不知道这个什么三字江字三角形,那我就说你对准了就行,可以吧?好,那这个时候我们就说了,我把所有的数据给你落入到 xy 的 这个坐标主当中,这样我就方便来去找数据,这是工具,方便我来去找数据的来看。 百分之六的实际利率下,百分之六的利率下,他对应的限值是多少呀?你看对应的限值不就是一七八六幺二吗?你前面经历的过程一七八六幺二,我写到这 r 的话呢?如果你的利率是 r 的话,你对应的这个限值是多少呀?咱刚才不就算了吗?就是我考虑了交费费用之后的那个 负债成分的入账价值,对不对?那这个时候是多少?一七五九三二点八二。你自己超过计算器的,不要问我你不知道的事。那如果利率为百分之七的话,我也算出来了一个限值是多少呀?这呢?一七三七五七点二,对吧?一七三七五七点二。我把你前面所有的做过的数据都给你统一的比 表达到这个图里边。好吧,你这样就不至于说脑袋瓜子是散的吗?你刚才不就干了这几个数据吗?我把这几个数据都做了到 x y 坐标当中,那你看的不就清楚吗?我们就去找一个比例关系吗?你对准了就行。 好,这个时候有个同学说,老师你这么写,我那么写,不行不行不行,对应的是谁要求谁减值数,谁只有一个未知数 r 就是未知数解方程。我不管你,你下次自己去解方程去,我们解出来 r 结果的话就出来了。那有同学说,老师你这么写,我能不能这个百分之六减一次 r 写一次,百分之七减一次 r 写一次。你是嫌计算量少还是怎么得了这么大? 所以啊,你一定要明白,我这么表达是有用意的,你那么表达也行,但是呢,给自己挖了一个坑,你好,有什么 用意吗?我画 s 外做标准就是为了让你给我对应好的,我怕你看走眼了。我让你对应起来就这么一个事,没什么多牛多牛的事啊。没有什么牛的事,就是怕你眼珠子不好使,给我看走眼了,所以要给我对应好就行。 内插法,黄艳,你不能按照这个这个玛莎拉蒂的那种思维算,这是财管里边的知识啊, 一定要记明白,这财管里边的知识采用内插法算。不要想着说,老师,我还是用你前面讲过的玛莎拉蒂的那种这个比例关系算吧。不用,不是那种方法, ok, 不是这种相关的。这个方法。 好,那这个时候的话呢,我们就算算相关的结果,你自己算算吧,结果是多少?结果算算是多少。就是他可能会有一点点尾差,你不必特别的 去纠结。好吧,他可能有点尾差,比如说有的什么什么这个这个挤挤,那个挤挤的,可能有点尾差, 不必纠结。好吧, 好了,过了啊。

10好久不见✍

猜你喜欢

- 3493拾光爱学习