初会第三章是什么

粉丝1.7万获赞3.9万

相关视频

02:38查看AI文稿AI文稿

02:38查看AI文稿AI文稿二六年初级会计实物章节回顾,今天两分钟带你速通考点!今天的话呢,我们开始看一下无形资产,那么无形资产考试的时候,既会考单多判,也会考不定项啊,而且不定项里面也是非常非常重要的考点呀,非常高频,同学们一定要注意了。 那么无形资产其实是一个性价比非常高的知识点,因为它既简单,分值还很可观。那么我们来看一下完整的账务处理。第一个取得,取得我们先花钱买进来,那么价税费就计入到他的成本里面,这跟固定资产这些是类似的。那么第二个就是自行研发, 考无形资产的时候,自行研发是必考的哦,那么自行研发里面,我们首先要分清楚他在研究阶段还是在开发阶段, 如果是在研究阶段呀,所有支出全部应该费用化,我们在月末的时候是要把它放到管理费用这个科目里面的啊,注意了同学们,科目放到管理费用, 那我们在月末填报表的时候,往利润表里面填,是要填到研发费用这个项目里的,这就是咱们科目和项目的区别了。 那么到了开发阶段呢,开发阶段既会有费用化,也会有资本化,费用化就跟我们刚刚讲的费用化是一样的,月末做账做到管理费用这个科目,填列报表,填到研发费用这个项目里面。 那么针对资本化的部分呢,我们就应该把资本化的所有支出进入到成本里面,直到他达到预定可使用状态的时候,就会形成一个无形资产。 但是如果说啊,他这个研究阶段和开发阶段是分不清楚的,我们就要把所有的支出全部放在费用化里面了。 好,那下一个的话是我们持有到期的无形资产,涉及到贪销的问题。贪销的话呢,我们有一个口诀叫当当啊,是当月增加,当月开始贪销,当月减少呢,当月 是不需要谈销的,那么无形资产他处置的分路也会简单一点啊,不用通过什么科目去过度了,我们直接用收到的 减去付出去的,算算我们最后是净赚还是净亏就可以了。如果说呢,我们自己主动出售转让出去的,不管是赚了还是亏了呀,我们都是进入到资产处置损溢,如果说我们报废了,我们亏了,我们就确认为你业外支出啊, 那么最后无形资产也是需要计提减值的。这个减值啊,各位同学一定要注意了,一经计提,不得转回啊。好了,今天内容就到这里,我们下回再见。

11陈旷怡带您过初会 02:58查看AI文稿AI文稿

02:58查看AI文稿AI文稿通过初级会计考试最快的方式是多听多背,接下来我们将用摩尔多系列视频沉浸式带您背诵初级会计实物核心考点。今天我们接着来讲存货,存货不仅会考单多判,还会考不定项, 而且是不定项里面非常高频的一个考点。那存货的这个知识点需要同学们一定掌握好。第一个考点啊,就在于存货包含的内容,存货包含内容比较多,在资产负债表里面属于综合填列。 那第二个呢,就是成本的确定,主要的考核啊,是采购成本加税费。那第三个呢,就是我们发出计价的方法,总共有四种方法,个别计价法其实不怎么考核。 先进先出法呢,他会考这个计算,也会跟不定项结合在一起。我们遇到的时候啊,就把题干当中的条件,按照时间的先后顺序给他列下来,去找这个时间就可以了。 那第三种方法是月末一次加权平均法,我们把时间列出来之后,要把一个月的总金额,也就是期初的金额加上本期进货的金额, 用它去除以总数量。那总数量呢,就是期初的数量加上本期进货的数量,这样子可以算出一个月的平均单价,这个平均单价在这个月内是通用的,这个点一定要掌握好,他会跟不定项结合在一起。 那第四个呀,是移动加权平均法,这个方法比较复杂,考试不怎么考核,所以总共四种计价方法里面,需要同学们掌握的就是先进先出法和月末一次加权平均法。 那第四个呀,就要讲具体的存货内容了,先来看原材料,原材料第一个是关于实际成本的,实际成本就看我们的货到没到呢,我们就放在载土物资里, 然后进货的货款要看付没付,如果付了就是银行存款减少,如果没有付啊,那就放到应付账款或者应付发票里面。 那发票这一块呢,如果我买东西取得增值税专用发票,作为一般纳税人,我们就做到应交税费,应交增值税进销数额里面不计入产品的成本。我们有个口诀不是叫一般不增吗?这是实际成本,但计划成本呢,很多同学比较害怕他, 但是其实这个知识点啊,用我们的套路去拿分就够了,不用把它的原理搞得太透彻。因为这个知识点呢,其实只有初级在考,以后啊,大家去学中级啊,助快啊,这些他都不讲。 这个板块呢,就用我们的列式法,用计划加上差异等于实际,我们把题干当中的数据填进去,用比例法解决就可以。 所以需要注意一下这个差异,正数呢代表超支,负数呢代表节约原材料。那今天的内容就先到这里,明天我们接着讲周转材料,各位同学继续加油!

17陈旷怡带您过初会 02:32查看AI文稿AI文稿

02:32查看AI文稿AI文稿二六年出快实物章节回顾,两分钟带你速通考点!我们来看一下固定资产,固定资产单多派不定项都会考,而且不定项里面的固定资产啊,是一个非常非常高频的考点,他喜欢考完整的账务处理,各位同学稍微注意一下, 那么固定资产第一个是我们取得,他取得我们可以通过花钱外购回来,也可以通过自行建造啊。那么在外购的时候,各位同学需要注意了,看题目当中说咱们需不需要安装,如果说不需要安装,我们直接放到固定资产, 如果说需要安装,咱们就要先通过再建工程,再转到固定资产。那自行建造的时候呢,我们先买工程物资,然后领用了工程物资给他转到再建工程,等修好了之后呢,再给他转到固定资产。 在这个地方啊,我们需要安装以及自行建造过程当中,很可能题目当中他会说到我们自己领用自己的东西,那在这里各位同学注意,不管是外购的原材料还是自己生产的产品,但凡是自己用了自己的东西,全部按照成本价直接转过来。 然后第二个就是固定资产的折旧,折旧时间,固定资产有个口诀叫做当下,也就是当月增加,下月计提,当月减少,下月不计提折旧的方法呢,总共是有四种,我们单独考核计算的话,他喜欢考双倍余额递减法以及年数总合法。 那么在不定项里面呢,他喜欢结合年限平均法来考,而工作量法相比而言,其实没有这么高频啊。 先来看第一个年限平均法,年限平均法很简单,它是用原值减去预计净残值之后,除以预计的使用年限,这样子的话就把总的折旧额平均到每一年就可以了。 那么工作量法呢?就属于干的多,挣得多,干的少挣的少。我们用原值减去预计净残值之后是除以我们整个机器的总工作量,得到一个单价,然后再用这个单价去乘以题目当中问我们本月或者说本年的工作量,这样子就可以算出本年或者是本月的折旧额了。 第三个双倍余额递减法,他要稍微复杂一点,他需要把这个时间啊分成两段,前面的 n 年以及最后的两年。那最后两年是需要考虑到预计净残值的,前面的 n 年是不需要考虑的。 最后一个就是年数总和法,他用原值减去预计净残值之后,除以年数总和。比如说我们可以使用五年,那就是一加、二加、三加、四加五加在一起,然后再乘以上课使用年限,总共就这四种方法,那么今天我们先学到这里,各位同学加油!

20陈旷怡带您过初会 02:57查看AI文稿AI文稿

02:57查看AI文稿AI文稿通过初级会计考试最快的方式是多听多背,接下来我们将用摩尔多系列视频沉浸式带您背诵初级会计实物核心考点。 今天我们接着来讲存货,存货不仅会考单多派,还会考不定项,而且是不定项里面非常高频的一个考点。那存货的这个知识点需要同学们一定掌握好。第一个考点啊,就在于存货包含的内容,存货包含的内容比较多,在资产负债表里面属于综合填列。 那第二个呢,就是成本的确定,主要的考核啊,是采购成本加税费。那第三个呢,就是我们发出计价的方法,总共有四种方法,个别计价法其实不怎么考核。 先进先出法呢,他会考这个计算,也会跟不定项结合在一起。我们遇到的时候啊,就把题干当中的条件,按照时间的先后顺序给他列下来,去找这个时间就可以了。 那第三种方法是月末一次加权平均法,我们把时间列出来之后,要把一个月的总金额,也就是期初的金额加上本期进货的金额,用它去除以总数量。 那总数量呢,就是期初的数量加上本期进货的数量,这样子可以算出一个月的平均单价,这个平均单价在这个月内是通用的,这个点一定要掌握好,他会跟不定项结合在一起。 那第四个呀,是移动加权平均法,这个方法比较复杂,考试不怎么考核,所以总共四种加法里面需要同学们掌握的就是先进先出法和月末一次加权平均法。 那第四个呀,就要讲具体的存货内容了,先来看原材料,原材料第一个是关于实际成本的,实际成本就看题目当中怎么说,看我们的货到没到呢,我们就放在载土物资里, 然后进货的货款要看付没付,如果付了就是银行存款减少,如果没有付啊,那就放到应付账款或者应付发票里面。 那发票这一块呢,如果我买东西取得增值税专用发票,作为一般纳税人,我们就做到应交税费,应交增值税进项数额里面不计入产品的成本。我们有个口诀不是叫一般不增吗?这是实际成本。那计划成本呢?很多同学比较害怕他, 但是其实这个知识点啊,用我们的套路去拿分就够了,不用把它的原理搞得太透彻。因为这个知识点呢,其实只有初级在考,以后啊,大家去学中级啊,助快啊,这些他都不讲。 这个板块呢,就用我们的列式法,用计划加上差异等于实际,我们把题干当中的数据填进去,用比例法解决就可以。所以需要注意一下这个差异, 正数呢代表超支,负数呢代表节约原材料。那今天的内容就先到这里,明天我们接着讲周转材料,各位同学继续加油!

20陈旷怡带您过初会 00:43查看AI文稿AI文稿

00:43查看AI文稿AI文稿二零年高频,一所考点投房的转换一个视频,轻松拿分。我们常考的是自用转成公允模式,假如这房子原价是一千万,折旧了一百,减值了两百,你的账面是七百,你能把它出租出去, 公允模式计量,你到市场上一看,公允价值呢,变成了一千五,表面上您增加了八百万,但是站在国家的角度,他能让你虚增这个利润吗?不能,因为这个房啊,还是这个房一点没变,他不能影响损溢,所以他的贷差借的是其他综合收益。那如果您的账面是七百,您到市场上出租一看,公允价格是五百万, 您真亏呀!那这个借差呢?它是可以影响损溢的,真亏借的是公允价值变动收益了吗?那赶紧点赞收藏吧!

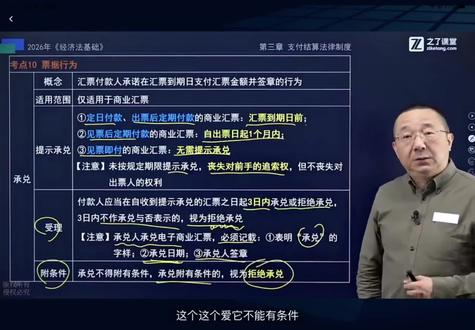

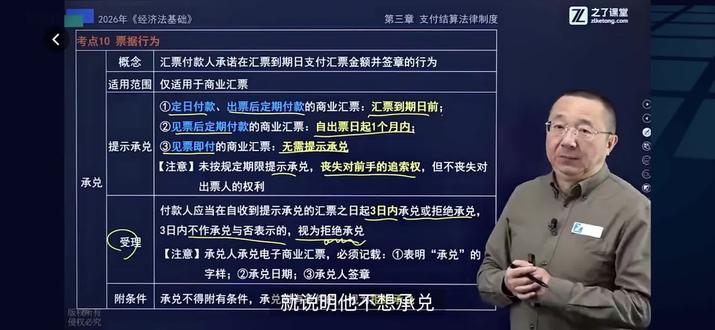

287吴雅玲讲会计 00:17查看AI文稿AI文稿

00:17查看AI文稿AI文稿我问他,你爱不爱我?他说我得付个条件,如果你是个亿万富翁,我就爱你,那等于他不爱我,那这个爱他不能有条件,你承诺也不能有条件。如果付条件的爱他不叫爱,付条件的成对不叫成对,如果付条件,注意视为拒绝成对。

31泗沐 03:10查看AI文稿AI文稿

03:10查看AI文稿AI文稿二六年初快食物章节回顾,今天三分钟带你速通考点,我们今天来看投资性房地产。投房的话,在最近的初级考频里面,其实都只考核单多判,我们一般同学啊,盯住单多判就可以了。 第一个呢就是关于投资性房地产的核算范围,总结一下叫做一房两地,一房呢是指我们拿来出租的建筑物。 两地呢是指拿来出租的土地使用权和持有并准备增值后转让的土地使用权,然后账务处理呢?第一个我们还是涉及到取得,取得有外购,有自行建造,但是外购跟自行建造大会发现我们在讲无形资产、 固定资产都有设计,说这个板块呢,他可以在无形资产、固定资产那考核到你在投资性房地产,这不怎么考核,那第二种就是我们的自用转公允。好,这个啊,考投资性房地产基本上是必考这个考点的,自用转公允, 我们自己的固定资产,无形资产我要转成投资性房地产,后续尽量采用公允价值模式,分路就会出现借贷差额,如果是借方差呢,我们就放公允价值变动损溢,如果是贷方差就放到其他综合收益里面去, 还可以进行自用转成本模式。自用转成本模式呢,是一一对转,他这个考频不是很高,就是关于取得后面开始后续计量,后续计量里面有成本模式以及供应价值模式。 成本模式呢,我们说叫做三要,要折旧,要贪销,要减值。而且这种情况下的减值呢,记题之后是不得转回的。然后我们在做的时候呢,如果题目中说的是房子这种建筑物,我们就把它类比到固定资产,关于那个折旧时间, 折旧时间的话就是我们类比固定资产当下、当下,但如果说是地,就是我们的土地使用权,我们把类比到无形资产,他的摊销时间叫做当当,当当是这样来的,就是关于我们的成本模式,那供应价值模式呢?我们叫做三不不折旧、不摊销、不减值, 那他有什么呢?公允价值会涉及到公允价值的变动,那中间的波动呢?我们就会放到公允价值变动损溢这个科目里面来。最后一个涉及到处置,处置这一个啊,在投资性房地产,这其实不怎么考核,简单了解即可。 在成本模式里面呢,我们把投资性房地产没了账面价值转到其他业务成本。 公允价值模式里面呢,也会涉及到我们的售价,做到其他业务收入账面上的投资性房产转到其他业务成本, 但是在公允价值模式下,他会多一些截转小尾巴,这个小尾巴是什么?就是我们在公允价值模式下,之前做公允价值变动的时候,确认的公允价值变动损溢, 以及我们前面还有自用转公允,自用转公允可能会出现我们的贷方差,是其他综合收益的时候,这两个小尾巴都要转到其他业务成本里面来。好的,我们今天就学到这里,同学们继续加油。

320谢明芬讲会计 03:33查看AI文稿AI文稿

03:33查看AI文稿AI文稿二六年初级会计实物章节回顾,每天两分钟速通考点。第二一个大的呢就是我们的交易性金融资产,交易性金融资产呢,主要掌握单多判就可以了,他喜欢考我们从头到尾完整的流程,里面有很多考点,从最开始的取得 取得,这个地方呢,大牛小牛要分开,什么叫做大牛小牛要分开呢?就是我们去花钱买了这个股票,或者买了这个债券,里面有已宣告未发放的股利,或者呢已到复息期尚未支付的利息,如果是鼓励 要做到应收利息,这个啊是不能放到交易性中资产成本里面去的, 在取得的时候如果涉及到这个手续费,交易费用要计入到投资收益的借方里面去,这也是不会往交新中资产成本里面放的。到了持有阶段,如果我持有以后,对方呢他又新宣告这个分红或者我们手上的债劵到了复息期, 这个我们要确认投资收益,那在持有期间还会涉及到公允价值的变动,我们先判断资产的增减对应的方向,对方空着的呢,就是公允价值变动损溢。 最后到了出售环节,出售环节呢,我要以售价把它卖出去,我账面上的交易性金融资产就没了,那售价跟交易性中资产账面价值之间就会形成这个差额,差额确认到投资收益里面去, 在出售的时候还会涉及到增值税,增值税的计算的话是卖出价,就我们现在的这个售价减去当初取得的时候的买入价, 这个买入价要关注一下啊,如果说之前我们在做账的过程中取得里面我们大牛小牛是分开了的,但是不好意思,在算税的时候呢,这个是不分开的啊,卖出价减去买入价啊,我们算出来的这个差额呢,在实物里面我们默认是含税的,所以说得做加税分离, 要除以一加上百分之六,百分之六的话是我们增值税里面转让金融商品对应的这个税费,再乘以百分之六,就是算出来的这个增值税。 在交行中资产考试的时候呢,喜欢考到什么地方?他可能会问到偏综合一点的题目,就比如说他会问在出售环节对投资收益的影响,那在出售环节投资收益其实有两个地方, 一个是我们刚刚涉及到的售价减去账面价值中间的差额,另外一个呢就要考虑增值税。第二种问法呢,他会问到整个期间就是从最开始取得,中间持有,最后出售从头到尾对投资收益的影响。 那在这个环节里面,除了我们刚刚说的出售以外,包括取得的时候的手续费,以及持有期间如果对方有宣告分红或者取得这个利息,会也会有投资收益。那最后还有第三种问法啊,他会问整个持有期间实现的 营业利润,或者呢,他会说利润总额、净利润收益,反正啊都是一个意思。 那这里面呢,我们除了要考虑我们刚刚提到的投资收益以外呢,还要考虑另外一个损溢类科目,就是公允价值变动损溢,公允价值变动损溢就是我们在这个变动期间我们判断出来的,这两个啊都会涉及。好的,那我们今天就到这里,同学们继续加油。

1878谢明芬讲会计 00:28查看AI文稿AI文稿

00:28查看AI文稿AI文稿我举个例子,好像你问一个人你爱不爱我,三天之后他不回答,你说答案是不是已经出来了?你爱不爱我,三天他都不回答,等于他说了他不爱你一个道理 啊。然后如果是成对,付条件也视为拒绝成对。我问他你爱不爱你,他说我得付个条件,如果你是个亿万富翁,我就爱你,那等于他不爱你,那这个爱他不能有条件,你成对也不能有条件,如果付条件的爱他不叫成对,如果付条件,注意视为拒绝成对。

7下雨天 02:02查看AI文稿AI文稿

02:02查看AI文稿AI文稿交行金融资产考到不定项就十分盘,他首先看出时计量买来时的入账价值,等于您的入账金额,也等于取得的成本。第二,如果有交易费,是借投资收益,不影响成本。第三,如果有已经宣告但尚未发放的现金鼓励或者利息,我们记得是应收项目, 也不计成本。再来,比较重要的是后续计量高频考点。如果呀,您收到了支付货款中的应收项目,也就是买来就怀的那个鸡蛋,咱俗称叫喜当爹,不影响损溢,借其他货币资金贷应收项目。那第二个是持有期间你想有的现金鼓励或者是利息, 这是真当爹会影响损溢,贷一方呢,是投资收益,如果您是债券,二五年新改叫交行金融资产杠应记利息, 他影响收益。那如果呢,您收到了就是借其他货币资金大应收鼓励,或者是交清金融资产杠应起利息,后来就是期末计量了。如果您赚钱, 交清金融资产杠公允价值变动,贷方是双胞胎,公允价值变动损溢,如果您亏钱呢,是贷方交清金融资产公允价值变动,借方呢,是公允价值变动损溢,反向镬裂。第三个 处置,处置时是万能的套路,借方是其他货币资金,后面是实际收到的金额。贷方呢,是将您的成本和一家老小共有价值变动,送走差额到己投资收益可借可贷。最后就是您的税费,也是高频易错点。如果您赚钱呢,是 卖出价减买入价,不考虑其他因素。如果您是挣赚钱,那你要交税,交税是借投资收益,贷方应交税费,转让金融商品应交增值税,那如果您亏,卖出价减买入价是负的,这么您亏钱了, 您可以抵税,贷方是投资收益,借应交税费。转让金融商品应交增值税,那注意啊,您这个税呢是转月不转年,是不能跨年去抵扣的,这就是我们交行金融资产处理,您掌握了吗?

1288吴雅玲讲会计 01:13查看AI文稿AI文稿

01:13查看AI文稿AI文稿家人们救老命了,谁知道那个那个会计初级会计识物的第三章到底怎么学?到底怎么学? 我感觉知识特别多。我我我那个课又太多了,我看的也特别迷糊,我也看不懂,然后我现在在背。嗯,在小红书上面找的笔记 也是不太懂,但是又不能给他搁置在这里,因为我怕到后面。呃,后面我更看不懂,有没有人救救我。 我买的是那个启冰的书,可是那个马云老师的那个,嗯,我没有。嗯,我只看了那个金奖班,那个金奖班 课真的好多,超级多第三章他,呃,后面从第三节还是第二节开始,每一节他都分了好多节课,我根本上不完。

27小齐冲冲 03:36查看AI文稿AI文稿

03:36查看AI文稿AI文稿二六年初级会计实物章节回顾,每天两分钟速通考点来看第二个交易性金融资产,交易性金融资产呢,要掌握单多判断,还有不定项选择题,他喜欢考我们从头到尾完整的流程,里面有很多考点,从最开始的取得 取得,这个地方呢,大牛小牛要分开,什么叫做大牛小牛要分开呢?就是我们去花钱买了这个股票,或者买了这个债券,里面有以宣告未发放的鼓励, 或者呢已到复习期尚未支付的鼓励,如果是鼓励要做到应收鼓励里面去,如果是利息,要做到应收利息,这个是不能放到交易性金融资产成本里面去的。 在取得的时候如果涉及到这个手续费,交易费用要计入到投资收益的借方里面去,这个也是不会往交易性金融资产成本里面放的。到了持有阶段, 如果我持有以后,对方呢他又新宣告这个分红,或者我们手上的债券到了复息期,这个我们要确认投资收益,那在持有期间还会涉及到公允价值的变动,我们先判断资产的增减对应的方向,对方控制的呢就是公允价值变动损溢。 最后到了出售环节,出售环节呢,我要以售价把它卖出去,我账面上的交易性金融资产就没了,那售价跟交易性金融资产账面价值就会形成差额,差额确认到投资收益里面去。在出售的时候呢,还会涉及到增值税, 增值税的计算的话是卖出价,就我们现在的这个售价减去当初取得的时候的买入价, 这个买入价要关注一下啊,如果说之前我们在做账的过程中取得里面,我们大牛小牛是分开了的, 但是不好意思,在算税的时候啊,这个是不分开的,卖出价减去买入价,我们算出来的这个差额呢,在实物里面 我们默认是含税的,所以说得做价税分离要除以一加上百分之六,百分之六的话就是我们增值税里面转让金融商品对应的税率 再乘以百分之六,就是算出来的这个增值税。在交易性金融资产考试的时候呢,喜欢考到什么地方?他可能会问到一些偏综合一点的题目, 就比如说他会问在出售环节对投资收益的一个影响,那在出售环节投资收益其实有两个地方,一个是我们刚刚涉及到的售价减去账面价值中间的差额,另一个呢就要考虑增值税。 第二种问法呢,他就会问到整个期间就是从最开始取得中间持有,最后出售从头到尾对投资收益的影响。那在这个环节里面,除了我们刚说的出售以外, 包括取得的时候的手续费,以及持有期间对方如果有宣告分红或者取得这个利息,也会有投资收益。 那最后还有第三种问法,他会问整个持有期间实现的营业利润,或者呢?他会说利润总额净利润、损溢利润。 那这里面呢,我们除了要考虑我们刚刚提到的投资收益以外,还要考虑另外一个损溢类科目,就是公允价值变动损溢, 公允价值变动损溢就是我们在这个变动期间我们判断出来的,这两个都会涉及。好的,那我们今天就到这里,同学们继续加油。

78朱易讲初级会计 03:33查看AI文稿AI文稿

03:33查看AI文稿AI文稿通过初级会计考试最快的方式是多听多背,接下来我们将用摩尔多系列视频沉浸式带您背诵初级会计实物核心考点。我们今天来看投资性房地产。 在最近的初级考试里啊,其实只考核单多派,所以各位同学盯住单多派就可以了。那第一个呢,就是关于投资房地产的核算范围,总结一下,我们叫做一房两地,一房呀是指我们拿来出租的建筑物, 那两地呢,是指拿来出租的土地和持有准备增值之后转让的土地,然后账务处理。第一个还是涉及到取得, 取得有外购,有自建,但是外购跟自建大家会发现我们在讲无形资产、固定资产都有设计,所以这个板块他可以在无形资产、固定资产里面考核,在投资型房地产里就不怎么考核了。 那第二种呢,就是我们自用转公运这个考点啊,在投资型房地产下面基本上是必考点, 自用转成公允,我们自己的固定资产、无形资产要转成投资性房地产。后续计量采用公允价值模式,分路就会出现借贷差额,如果说是借方差,我们就放在公允价值变动损溢, 如果说是贷方差,就进入到其他综合收益,还可以进行自用转成本模式,这样子的话就需要一一对着转了,这个考勤不是特别高。 再就是关于取得之后的后续计量,后续计量里头有成本模式和供应价值模式。成本模式呀,我们说有三要,要折旧、要摊销、要减值。这个减值啊,一经计提是不得转回的。 然后我们在做的时候呢,如果说题目当中说的是房子这种建筑物,我们就给他类比成固定资产, 关于那个拯救时间,就类比固定资产的当下当月增加,下月开始集体拯救。但如果说是地啊,我们就把它类比成无形资产,他的摊销时间呢?叫做当当,当月增加,当月开始集体摊销, 这是关于我们的成本模式,那么公允价值模式我们叫三不不折旧,不谈销,不减值,那他有什么呢?公允价值啊,会涉及到公允价值的变动,那中间的波动我们就给他放在公允价值变动损溢这个科目里。 最后一个是涉及到处置,处置投资房地产,这其实不怎么考核,简单了解一下就可以了。 那在成本模式里面,我们把投资房地产卖出去,这个售价呢?我们做到其他业务收入,那照面上的投资房地产没有了照面价值转到其他业务成本, 那公允价值模式里面呀,也会涉及到我们的售价,做到其他业务收入照面上的投资房地产转到其他业务成本, 但是在公允价值模式下面,他会多结转一些小尾巴。这个小尾巴是什么呢?就是我们公允价值模式下面之前所做的公允价值变动,确认公允价值变动损失,以及我们前面还有自用转成公允形成的带方差额,是其他综合收益, 这两个小尾巴都要转到其他业务成本里面。好了,我们今天就学到这里,同学们继续加油。

17陈旷怡带您过初会 02:05查看AI文稿AI文稿

02:05查看AI文稿AI文稿二六年初级快捷食物章节回顾,今天两分钟带你速通考点!今天我们开始看无形资产,无形资产考试的时候既会考单多判,也会考不定项, 而且不定项里面呢,也是非常高频的说无形资产是一个性价比非常高的知识点,因为它既简单,分值还是很可观。然后看完整的账务处理,第一个取得,取得呢,我们先花钱买进来加税费来进行入账,就跟固定资产这些呢是类似的。 第二个呢,就是自行研发,考无形资产必考自行研发,自行研发里面呢,要分清楚这是在研究阶段还是在开发阶段。如果是研究阶段呢,全部费用化,我们在月末的时候要放到管理费用这个科目里面去。 科目是放到管理费用,但是我们在月末填报表的时候,往利润表里面填,要填到研发费用这个项目里面来,这是科目和项目的区别,指研究阶段。 开发阶段呢,也会存在费用化、资本化。费用化呢,就跟我们刚刚的费用化是一样的,月末做账做到管理费用这个科目,填报表填到研发费用这个项目资本化呢,等到欲达到预定用途的时候,就会形成无形资产。 那如果研究阶段、开发阶段分不清,那我们就不分全部费用化。下一个是我们持有期间,持有期间呢,无形资产呢,我们叫做当当当当, 当月增加,当月开始贪小,当月减少,当月开始不贪。第三的一个处置 无形资产呢,他处置的分路会简单一些,不用通过什么科目去过度,我们直接用收到的减去付出的 算一算,我们最后净赚或者净亏的就可以了。如果是我们自己主动出售转让出去,不管是亏还是赚,我们都做资产 触及损溢,如果是我们报废,我们亏了,我们就确认营业外支出,最后无形资产也是要计提减值的,一经计提不得转回。

507谢明芬讲会计 02:02查看AI文稿AI文稿

02:02查看AI文稿AI文稿二六年初级会计实物章节回顾每天两分钟速通考点来看第一个货币资金,货币资金呢主要考核的是单多判里面第一个叫考库存现金,库存现金的重点呢就在于做现金清查, 如果说钱少了找不到原因,我们就把它放到管理费用,钱多了无法查到原因呢,我们就把它放到营业外收入。第二一个呢就是银行存款, 银行存款的重点呢也在于这个清查,清查的方式呢是跟开户银行来进行核对,核对完了之后呢,我们这边企业日记账跟银行对账单的余额呢,基本上啊,他是不太一样的。 那这个时候我们就要需要编银行存款余额调节表在里面呢,我们这个表格的左边填写的是企业的数据, 右边呢填写的是银行的数据,我们需要根据题干中的业务去分析未达账项。归根结底呢,我们要分析出来是谁没有做账,谁没有做账呢,我们就把它写到谁的那一边, 该收的钱我们就给他加上,该付的钱就减去,最后调节之后的余额呢,应该要相等。第三的一个就是其他货币资金,其他货币资金的口诀叫做两银两性,一存一外, 分别呢是银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款以及外部存款。 在这方要注意一下,比如说我们做题可能看到了银行汇票存款、银行本票存款或者银行汇票、银行本票,如果是我们自己开出去去进行买东西, 那我们开出去的话就做其他货币资金这个科目,但如果是我们收到,我们收到银行汇票、银行本票呢?我们要做银行存款这个科目,这个啊,还是蛮容易进行这个弄错的知识点。好的,那我们今天就到这里,同学们继续加油。

5522谢明芬讲会计 01:03查看AI文稿AI文稿

01:03查看AI文稿AI文稿学习这堂课起,进入到第三章,资产最重要的一章,内容也是最多的一章。呃,我们这一章呢,主要讲的是资产代表的左边,包括流动资产和非流动资产。啊,其中前面四节 货币资金、交易性金融资产、应收和预付以及存货,这属于流动资产,后面这些属于非流动资产。我们的讲课顺序呢,和考试大纲略有调整, 您按我的顺序就行。 ok, 流动资产和非流动资产本章考勤的情况本章呢,在二零二六年有一些增加长期股权投资处置中权益法下部分处置长期股权投资的处理部分处置部分截转。 啊,这个在冲刺考点三个三十七,还有调整式应收账款中确认坏账的账务处理,增加了一个,如果提的坏账准备不足的时候,那么把不足部分要冲当期的信用减值损失,还有投资性房地产核算范围中转租房地产的一个描。

9小幸运吖

猜你喜欢

- 1346小米椒

最新视频

- 1346小米椒