irr计算公式上到后面num了

好,最近总是有朋友在问我这个内部投资回 no 内部回报率的这个事情,我们简称叫 i r r the internal rate of return, 这也是反映一个投资的时间价值的一个指标。 the internal rate of return, 那很简单,我们任何一笔钱它都有时间价值,十年前的一万跟现在的一万肯定是不同的。那我们在呃,我翻了这个 cfa 的这个资料,它这是怎么算的呢? 就是新增加的值,然后他是会把在未来每一个时间点产生的现金流,我们都把它算到当下来, 换顺成当下,然后我们就可以算出 l 二。这个东西是不是非常复杂?这个公式,那其实是蛮简单的, ct 呢,就是在未来产生的现金流, ir 就是我们说的这个。呃,回报率 t 就是时间 c 零呢?就是原始的投资, 原始投入,那我们举个简单的例子大家就明白了。那我今天投了一万块, 那对我对我来说,最初的是不是投了一万块是负的,对吧?那第一年我收回五千,第二年我又收回五 五千,那第三年呢?我收了四千,那我们怎么来算呢?第一年收了五千, 那除以一加 i r 二,因为 t 是等于一,那就等于没有,那第二年五千, 一加 i 二二,因为它是第二年产生的,那是第二,对吧?指数就是二,那第三年是四千,因为离的时间远,那就是 i 二二 等于三次方,那我再减掉什么 c 零,什么?最初的投资是不是等于一万, 那最终是等于零,因为要折算到现在,那可以看到是一个多元次的方程来解的话,其实我也解不出来解多少 呢?不知道,那我们现在有工具,有 excel, 我们用 excel 来把它做一下。那很简单,我们现在,呃,刚才说的一个例子,呃,我换两种方式来做,第一种,我借了一一万块钱出去, 呃,第二年还一千的本金,第四呃利息,第三,第二年呢,又还一千的利息,第三年把本金还我还有第二种是还 借了一万出去,第二年还四千,第二三年还四千啊,一共三年还了一万二,那直接上。大家认为哪种方式对于我来说我借钱的人来说最好呢? 我想大家应该知道,应该是第二种,但是我们要把它算出来,那我们在这个输入公式, i 等于 i, 二二好,选 中这个回车等于三,那到第二个一样的 i, 二二选中等于十。所以说验证了我们刚才的直觉,因为呃, 二种方式钱更早的回来了,记住所有的钱他是有时间价值的,那因为我是卖保险的,那一定我要讲一下这个保险的这个二幺二二。 那我举一个简单的例子,一年交五万,交十年交五十万,第一十一年年末的现金价值是六十万六千,那我们来算一下他的二二二是多少? 那同样的,呃,交的保费是投资是负的,呃出来的钱才是挣的,那 ir 等于多少? 好,这是三点四八,这是一款真人中人兽的 这个演演示。那如果是年金是怎么算呢?那欢迎与我来联系,呃,如果你不会的话,呃,我是陈小强保险经纪人,全部正确的保险观念,好。

粉丝755获赞8496

相关视频

01:17查看AI文稿AI文稿

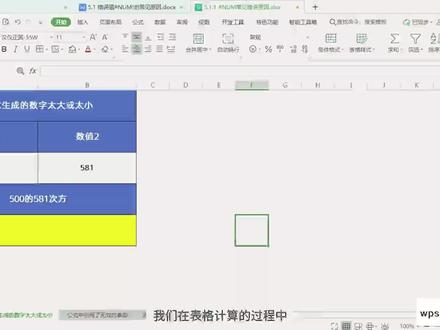

01:17查看AI文稿AI文稿我们在表格计算的过程中,有时计算结果会出现仅 nom 感叹号错误,指这是因为公式包含无效数字或者数字太大导致的计算错误。 在迭代计算时,若多次迭代人未求到结果,也会导致竟 norm 感叹号错误。 本期将给大家讲解颈 num 感叹号错误指出现的原因和修复错误指的方法。原因一,公式生成的数字太大或太小会显示颈 num 感叹号错误。 以此表格为例,数值一为五百,数值二为五百八十一,我们想计算五百的五百八十一次方,输入公式等于 a 三乘方, b 三表示 a 三单元格的 b 三次方,此时显示景 norm 感叹号错误,这是因为计算结果数字太大导致计算错误。 原因二,公式中引用了无效的参数,会显示仅 num 改叹号错误。以此表格为例,我们想计算 a 三单元格的平方根数输入公式。

18头像设计 04:32查看AI文稿AI文稿

04:32查看AI文稿AI文稿今天给大家演示一下如何用以和赛尔表格来计算增加终身寿险的内部收益率,也是人们常说的 ir, 那个 ir 就叫内部收益率,因为保险他不像其他金融产品,他这个交配方式分期交, 所以呢,如果在算收益的时候,就每一年交的钱,他在里头待的时间不一边长,所以他单不能单纯的像这个,像我村银行那样一次性算出来这个年化利率,所以就用这个内部收益率,他是结合这个,呃,投资这个投入 和我对应年限的这个总的收入,结合这个时间成本,算出来这个叫内部收益率。 然后打算呢,其实在这个以和赛的表格里头,他会有一个公式啊,首先呢,我要看一下这个现金流,嗯,咱们先看一下,我举个例子啊,一个三十五岁男性,然后每年交十万,交五年, 然后这个是他对应的现金价值这个产品其实我用的是光大有名的那个光明至尊啊,其实换个产品其实方法是一样的哈,这个可以随时看你对应的产品,只需要把你对应的数据输到这个现金价值这个这个栏这一列, 然后我这个怎么算呢? i r 有个公式啊,等于 i r r, 然后空格这个就出来啊啊的公式的啊啊,公式里头呢,他有两个就是数据,一个叫现金流,一个叫预估值,这个预估值呢可以不输入任何数据啊,就是咱不预估,但是这个这一列必须得有, 所以呢我先算一下 ir 呢,就是比如说我拉一下这个现金流这一列,然后 逗号,然后选定这一列 c 十这一列,然后因为这么选完是本身 i r 这个公式吧,他有一个现金流加一物质这个格式,所以我这么逗号。完事之后呢, 就是他现在套到这公式里头,这个 c 十变成预估值了,所以我为了把这个预估值呃保护起来,把这个 c 十和这个呃前面这个现金流保护起来,所以我再加了一个括号, 这样得出一个数据,这个数据就是对应这一年的 ir, 然后这样的话我往下拉,往下拉 他会出现一个问题,就是在这个公式里头,他这公式窜了,因为我我当时刚才拉的是从这个 b 五这一行啊, b 一啊,就像在 b 五这行,就是我这个数这个数列里头这个第一列啊, 啊,第一行到这个第五行,就从第五到 b 九,但是呢,实际上我我从下面这一列,就是下面这一行,他会跟着串,就变成了嗯 b 二到 b 十,所以这样的话算出来的数据就不对了,少交了一年前啊,少交了一年前, 所以为了这样呢,那我把这个公式改一下,改一下,在这公式里头呢,就是有一个一个赛跑表格里头有个功能,就是锁定功能,我首先先把这个我这个公式里头的啊 b 五这一行,就是起始的 这个在 b 这一列这个锁定,然后把这个五这五这一行也锁定,那这个五这个公式里头相当于呃 b 五这一栏啊,这一格就被锁定住了, 然后一直倒,倒哪一个数据呢?倒的这个数据还是 bj 列的数据,所以把 bj 一列锁定住 啊,对,把臂这一列锁定住,但是酒不锁,这样的话,我拉着公式的话就是最后这一,最后这一行会跟着走啊, 然后最后这个取这个取这个,最后这个值也不锁啊,这样的话就出来 啊,我算这个啊,这个公式了,最终的公式 再拉一下,哎,这个数值就对了。嗯,有三个表格来计算,综增额、终身寿险的。哎呀,就是内部收益率怎么样?这回会算了吧。

1299王大保信息咨询工作室 02:32查看AI文稿AI文稿

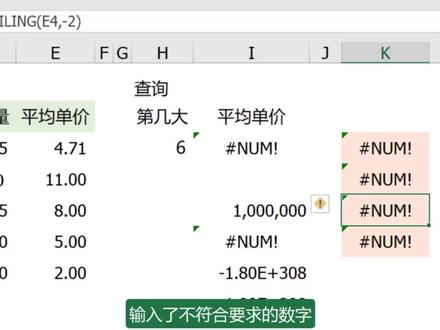

02:32查看AI文稿AI文稿公式错误类型,井号、 number 感叹号的意思就是公式中的某个数字有问题。 number 数字的缩写出现这种错误的主要原因有三种, 第一种也是最常见的一种,就是输错了函数的数字参数值。比如这里函数 l g 的意思就是求指定的一组数字中第几大的值。第一个参数是数据区域或数组, 第二个参数就是第几大,输入一就代表最大数字,二就代表第二大。不能理解,这个参数应该是一个大于等于零的数字,小数会自动转换为整数,输入负数, 当然出错。输入一个大于数据个数的数字 也还是出错,因为这里总共就五个数字,要找出第六大的数字,当然出错。跟这个函数类似的还有 small, 求第几小、 floor、 ceiling 等四舍五入的函数。第二个参数都是一个数字,输入了不符合要求的数字,都会出现警号、 num、 感叹号、错误符号。 第二个原因就是公式的计算结果是一个太大或太小的数字,比如这个单元格 等于一千的平方,结果就是一百万,这个没问题。但如果输入 等于一千的一千次方,这个结果就太大了, excel 没办法计算,所以结果出错。 excel 的公式能允许的数字在负一点八零亿、正三零八至一点八零亿,正三零八之间, 大概是负二的一零二四次方至正二的一零二四次方之间。 第三种跟迭代计算有关,少数函数会用到,比如金融函数 rate、 i、 r r 等,您可以参照其他相关视频去了解。

15Excel万视通 04:02查看AI文稿AI文稿

04:02查看AI文稿AI文稿在金融江湖中,如果学会了内部收益率哎呀啊的计算方法,相当于练就了一双火眼金睛,从此再也不会被储蓄理财险、基金定投、分期付款这一类产品的表面宣传利率所迷惑,或者是被某些看似赚钱实则不赚的投资项目坑骗了。这个 神一样的哎啊到底是怎么算的呢?宝姑给你三种方法,如果你精通算数,想尝试一下公式算法,哎啊的公式为, p 零加上 p 一除以一加二加上 p 二除以一加一乘以二加 p 三除以一加一乘以三加加加一直加到 pn 除以一加二乘以 n 等于零。 其中 p 零到 p n 分别等于第一到第 n 期的现金流,现金流是已知的。然后我们用精湛的数学演算记忆,反推出这个公式中的哎啊啊即可。不过坦白说,我真的不会退,所以我用第二种方法,也是最快速的方法,用一个这样表格里面的哎 函数来帮忙算,这就简单了,我非常擅长新手注意看我的每一步操作。第一步,新建一个一个字,要表格命名为某产品 ir 计算表。第二步,在表格的 a 一、 b 一、 c 一三个单元格分别填上三个字段,保 单年度现金流和 ir。 第三步,第一列保单年度产品投资周期是几年,我们就写几年。这里我们从第一年填到你喜欢的年份,比如我填到第二十年。 第四步,填写现金流,就是你要计算的这个产品的现金流情况,如果是你往里面投钱,就填富的,如果是你收钱,现金流就是正的。我们假设每年投入两万投五年,从第十一年开始,每年返还一万, 返到第十九年,最后第二十年拿到满期金七万元现金流按这样就填好了。第五步,最重要的一步就是输入哎啊函数, 我们可以随便找一个空白单元格放哎啊啊的数据,不过我喜欢放在产品最后一个年度的现金流后面,这样比较容易理解。 英文输入法状态下,单元格输入等于哎啊啊,括号 b 二 bb 二十一,点击 antel 回车就完成了。括号 b 二 bb 二十一就是你表格中所有现金流的数据范围, 如果现金流数据范围更少或更多,那这个范围是变动的,我们知道这个概念就可以了。最后的数据如果没有小数点的话,我们再去开始菜单的百分比下方调整一下小数点, 就可以得到准确的 air 数据了。简单吧,如果还是学不会,最简单最偷懒的方法就是找宝姑团队专业老师来帮你算了,学以致用。接下来我们看几个实战案例。案例一,看好一款年金保险,不知道收益怎么样?算一算, 三十岁男性,一次性投入十万,保障二十年,第五年开始每年返还两千,直到第二十年一次性领取十七点五四万,内部收益率按啊一算就知道百分之四点幺七九。案例二,喜欢用花呗、信用卡、白条分期付款,不知道划不划算,算一算, 同样的列出现金流,哎啊公式一算可得出结果,买苹果十二分二十四期,你需要付出的年化利率为百分之十三点八,吓不吓人?我们的钱放在余额宝,收着百分之二点三左右的利息,在购 五分期的时候,分期付款付出的是百分之十三点八的利息。马爸爸这一进一出真的是赚的盆满钵满。所以如果你的理财收益无法高于百分之十三点八的话,要慎用花呗、信用卡和白条分期同理。 案例三,想做一个基金定投,假设我们每个月定投存入一千块,定投三年,到期后账户累计总金额是四万块,同样的列出现金流,哎啊,公司一算就知道年度哎啊为百分之八点七五了。 然后我们拿着这个内部收益率,哎啊满世界去找同类产品对比,在安全性和流动性都相当的情况下,谁哎啊高就投谁就行了。懂了,不关注宝姑,认识周围,保护自己,收工了!

1806懂保爷科普 04:11查看AI文稿AI文稿

04:11查看AI文稿AI文稿今天呢,咱们教大家一个理财险的照妖镜啊,手把手教你来算 ir。 很多朋友呢买理财险啊,我发现根本就看不懂业务员发的计划书,他给你一张纸上啊,上面的密码的列满这个缴费金额呀,现金价值啊,保额啊等等数字。 但其实呢,大家对于这些数字啊,也没有什么概念,因为呢,你也不知道将来领的这个钱到底是多还是少呀,这个产品的收益率究竟是多少呀?是不是被我说中了? 所以今天呢,给大家介绍一个计算收益的专业的指标啊,也是我们平时测评理财险的时候会用到的一个指标,叫做 i r。 那学会之后的话呢,你将来去买理财险,你花一分钟时间呢,用 ir 算一下你买的这个产品收益是高还是低,自己心里呢,自然就有数了。那首先呢, ir 到底是什么啊?简单来讲的话呢, ir 是复合年化收益率,也就是复利。我们平时呢去银行存钱, 或者说呢去买些理财产品,看到的这个收益呢,都是单利啊。给大家举个例子,比如说呢,你现在去四大行存一笔三年期的定期存款,现在的利率呢是百分之二点六,那你今天呢,存进去十万块钱,三年之后呢,你可以拿回来十万七千八百元,那这个计算方式呢,就是本金十万, 加上呢你三年的利息。但是呢,如果你的这个百分之二点六呢,他是复利,那么呢,等到三年之后啊,你能拿到的钱呢,就是十万零八千元,比单利利率百分之二点六的时候呢,拿到的钱更多。那如果说呢,把这个时间拉长啊,复利跟单利的差距呢,会更大。 那有些朋友可能会说啊,道理我都知道复利很厉害嘛,但问题是呢,如果缴费方式或者是领取方式比较复杂,那复利的这个收益率数字具体应该怎么算呢?咱们以太平洋的心相伴尊享版给大家举个例, 咱就明白了。假设呢,我从今年开始啊,我每年呢交进去八万块钱,连续呢交五年的钱,那咱的总保费呢,就是四十万。根据产品的计划书啊,我们可以看到到,投保的第二十年呢,账户里面会有七十万六千四百元, 到投保的第三十年呢,账户里的钱呢,会涨到九十九万六千四百八十元。那么呢,如果我分别在这几年退保,我的 ir, 也就是我的复利收益率分别是多少钱?假设呢,我们在第二十年退保啊,咱们练一个表格, 第一步呢,先输入保单年度,那么第零年呢,先列为零年,然后呢是第一年,一直呢拉到第二十年,那第二列呢,咱们来列出现金流啊, 前五年呢,咱们每年交进去八万块钱,那么这个表格里面呢,就记为负的八万。从第五个保单年度开始啊,咱们中间呢,既不取钱,也不再交钱,那这个时候 现金流咱们就写零。那到第二十个保单年度末的时候呢,账户里面会有七十万六千四百元。假设呢,这个时候我们把账户里的钱一次性都取出来,那这个现金流呢,就是挣的七十万六千四百元。 然后呢在右边啊,你随便找一个空格,然后呢你看一下右上角的工具栏有一个公式,点进去找到函数 i r, 然后呢,用鼠标选中现金流这类的所有数值,按一下回车键,这个时候呢,屏幕上就会算出来, i r 的数值是百分之三点二零四三, 也就是说呢,投保第二十年,这个产品呢,真实的复利收益率。如果说呢,你想算其他年份的 ir 数值啊,道理呢,也是一样的,那存钱的时候呢,现金流咱们就列为负的,取钱的时候呢,现金流就是正的,不取钱的时候呢,就写为零。所有的增额的 ir 呢,我们都可以用这个方式呢来 计算,包括年前的 ir 也是一样的,包括一些缴费取钱比较复杂的教育金产品,年金产品呢,也都可以通过这个方式来计算。那么到底什么样的收益率才算比较高啊?就目前市面上来讲的话呢,好的增额或者年金产品,二十年的 ir 呢,一般在百分之三点三以上,三十年的话呢,差不多是百分之三点三五以上。 大家以后呢,如果去买理财险的时候,可以自己测算一下,你用 ir 一算,任何产品的真实收益率呢,你一分钟就会弄清楚。当然啊,如果你看完视频还是学不会,你可以带着产品的计划书来找我们,我们的顾问老师呢,都会去计算 ir, 可以帮大家呢详细的去算清楚, 专业的事情交给专业的人也是一个很不错的选择。总之呢,希望大家都能明明白白买到适合自己的保险产品,买的时候呢,也能做到心里有数,这里呢是保平安产品,每天测评一款保险,让你买对赔好踩坑。

1790保瓶儿聊产品 00:37查看AI文稿AI文稿

00:37查看AI文稿AI文稿三十秒教你用函数快速计算内部收益率! i r r 第一个函数 i r r 函数等于二括号,输入七出投资到当年净收入,接着敲响回车就算好啦!第二个函数 m i r r 该函数同时考虑了投资成本与现金在投资的收益率,对内部收益率进行了修正,等于 i m r r 括号 一次输入七出投资到当年净收入贷款利率,在投资收益率敲响回车就算好修正后的内部收益率啦!第三个函数 x i r r。 非常非常贴近实际决策,主要解决现金流不定期调节下的内部收益率计算 偶尔满足投资决策分析的需求。等于 xm22 过后依次输入期出投资到当年净收入期,出到某一日期敲响回车就算好现金流不定期条件下的内部收益率啦!你学费了吗?

496白芮🥰 02:57查看AI文稿AI文稿

02:57查看AI文稿AI文稿如何计算一个项目或一个产品的真实收益?由此来判定他值不值得投资?我们一般会用到内部收益率,也就是我们平时经常听到的 i r r。 什么是 i r r? i r r 是指资金流入限制总额与资金流出限制总额相等,也就是近限值等于零时候的折现率的。 呃,举个例子说明一下吧。假设一个产品现在投入一万元,一年后连本带利拿回来一万零五百,那么他的 i r r 是多少呢? 根据定义,资金流入的限值总额与资金流出的限值总额要相等。资金流出的限值是一万,而流入的资金没有限值,只有一年后的一万零五百。所以, 所以我们要把这一年后的一万零五百折算成现在的价值,也就是一万零五百除以一加上一个利率,而这个等式当中的利率,我们计算出来之后,就是这个产品的 i r r。 当然了,我们现实中碰到的案例往往会比这种情况要复杂的多。比如,我投入的钱是分期投入的,每年投入五万,连续投三年,第六年开始每年能领回来两万,连续领十年。那么这个产品的 i r r 又是多少呢? 资金流出的限值为五万,加五万除以一加癌,加上五万除以一加癌的平方。资金流入的限值为两万除以一加癌的五次方,加上两万除以一加癌的六次方, 一直加到十四次方。嗯,这根本没法算呐!别怕,咱们不是有计算机工具吗? 打开 excel 表格,将对应的现金流入和流出分别输入表格。资金流出这一列要输入负的数值流入这一栏,正常的输入正的数值,然后点击里面的 i r r 计算公式,这不马上就计算出来了吗?这个产品的 i r r 是百分之三点五,你学会了吗? 掌握了这个技能,不管什么样的产品和投资项目,我们就能计算出他的真实收益率,再也不怕被繁杂的数字蒙蔽了我们的双眼。当然,在这里我要补充一句,如果你购买的是保险产品, i r r 可以作为一个参考,但它绝对不是产品的唯一 评价标准,因为 i r r 只能反映一个产品的收益率,而保险产品额外给我们附加的杠杠保障带来的确定的现金流以及额外附带的保险服务都是无法评估的, 大家购买产品的时候一定要综合考虑。好了,本期视频就到这里,喜欢的话请点赞、评论、转发,一键三连,谢谢支持!关注董森,洞察保险本质!

1758分享派董森 01:30查看AI文稿AI文稿

01:30查看AI文稿AI文稿年化利率有个专业术语,内部真实收益率,他主要是用来计算你资金的实际成本,简称,哎呀啊,搞清楚这个能让你少走不少弯路,他号称是所有金融产品的照妖镜, 什么车贷、房贷、信用卡,什么套路在他面前交往呀,这么重要的数据,那有些机构他肯定不想把它公布出来,那咱们肯定得想办法把它给计算出来。这里分享一个万能小公司给大家,只要知道月供,我们就有方法把它计算出来。以一万为例啊, 贷款十二期好,月供九百一十三,我们算一下九幺三点零九,乘以十二,我们算出总还款额,减去本金,得出一年的利息,然后再乘以一个系数一点八左右,我们取者一点八 k 十七 七点二,然后再除以一百十七点二二,我们算看一下十七点二二是不是和官方的差不多,然后我们再巩固一下,五万二十四期 一样的二四七八点八五,乘以二十四,减去本金除以二,得出一年的利息,再除以本金五万,得出每万元一年的利息,再乘以系数十七点零八,大家看一下 是不是?不会的,大家多看几遍,会了的,大家赶紧去算一下自己的贷款真实收益率大概到底是多少。

774徐 多钱 02:34查看AI文稿AI文稿

02:34查看AI文稿AI文稿哈喽,大家好,我今天给大家讲一下 l r l r 是 internal rate of return, 它的中文名字叫内部受益率, r 级为内部回报率。内部收益率是一个项目渴望达到的报酬率,该指标越大越好。换句话就来说就是说如果我们投资一个项目,这个项目给我们带来的内部收益率越高越好, 我对我们来说越值得投资。那第二点,那 l 和我们的 a p v, 也就是我们昨天讲的进限值有什么关系呢?在我们投资一个项目时,我们所算出 m p v 等于零所用的它的贴算率就是我们这里的 r r。 我们看一下昨天的例子, 从这里计算出来了,我们把计算出来,结果删除一下,我们当时算了 m p v 是等于负 的六十六点八,我们看一下他 l 等于多少,因为 x 提供一个特别好的公式,直接可以算出来他一个 l, 那我们把 c 八到 h 八选中,我们回车一下, 我们看看到了他的内部收益只有百分之五,也就是说为什么昨天的 n p v 等于负六十六点八?二是因为我们昨天的 intricate, 它的切线率高于我们这个项目,他给我们带来的内部收益率, 更一步说明了这个项目我们不值得投资,因为我们已经有过项目,他能给我们带来的 intricate 就是投资回报率是百分之十。说那我们应该把我们的钱花在刀刃上,那我们更应该去投资我们现有能给我们带来更高回报率的项目。在这里我们在 给大家看一下怎么理解 l 越大越好。那我们举个最粗暴简单的例子,比如说我们有 a、 b 两个项目, a 项目 b 项目,我们 a 项目在 零年,也就是我们现年投入五百块钱, b 项目我们在现年投入五百块钱。我们第一年我们 a 项目给我们投入了,比如说六百块钱 数值六百块钱, b 项目也给我们分回我六六百块钱,那不够第二年我们 a 项目给我们,比如说三百块钱 项目给我们四百块钱,打眼一看 b 项目更值得投资一下,那我们看一下他的 l 二百分之五十八,那么 a 项目的 l 二内部收益率是百分之五十八,看一下 b 项目,项目内部收益率是百分之六十八, 那我们也就更进一步说明 r 二越大,对我们来说我们更容易去选择这个项目来投资。好了,今天就到这,谢谢大家,再见。

123一起学法语 03:05查看AI文稿AI文稿

03:05查看AI文稿AI文稿大家会不会有这样的困境,看到某个理财险收益不错,咨询之后拿到计划书,上面都是密密麻麻的数字,交费金额、限定价值、身故保险金 每年能领多少钱都清清楚楚的写在合同上,但是咱们就是不知道这算是领的多还是少,也算不出收益率到底是高还是低。理财写的收益率其实是有一个衡量标准的 irr, 不过很多人都不知道 irr 怎么算,那今天我就教会大家来算 irr。 ir 其实是内部收益率,内部回报率是衡量收益率的指标,他是在考虑了货币时间价值的情况下计算出来的真实收益。他的计算原理十分复杂,我们没有必要了解, 我们只需要知道如何使用这个工具就可以了。 irr 如何计算?记住大家常用的一下表格,它就能轻松的帮我们算出 irr。 步骤一,打开一笑,表格先列出两行,包括年龄、现金流。步骤二,输入当年发生的现金流,支出为负值,收入为正值,没有发生资金流动的地方全部填零。步骤三, 输入 ir 公式等于 irr, 按回车键框选现金留恋,再按回车键就能算出 irr。 下面我们通过计算增额寿的收益率和养老年金的生存收益率,熟悉以下步骤, 增额授以增多多五套为例,三十岁女性年交五万,交五年,四十岁时保单现金价值三十万九千九百五十,此时收益率是多少呢?先列出第二列,第一列是年龄 三十到四十,第二列是现金流,三十到三十四岁,每年交进去五万块钱,现金流表示为负五万三十五岁到三十九岁,没有交钱,也没有领钱, 现金流为零。四十岁时,现金流为当年的现金价值三十万九千九百五十,输入等于 irr, 按回车键框选现金留列,再按回车键计算, irr 为百分之二点七一,还是比较高的。第二种情况, 养老年金我们以付多多一号为例,三十岁女性,年缴五万,缴五年,六十岁开始领取,每年领取三万四千九百五十。六十五岁时,保单现金价值为四十三万五千八百。此时的生存 ir 有多少呢?先列出第二列,第一列是年龄三十到六十五,第二列是现金流, 三十到三十四岁,每年交进去五万块钱,现金流表示为负五万三十五到五十九岁,没有交钱也没有钱领。现金流为零。六十到六十四岁,每年领取三万四千九百五十,现金流为三万四千九百五。 六十五岁时,现金流为领取年金加现金价值三万四千九百五十,加四十三万五千八百,等于四十七万零七百五十, 输入等于 irr, 按回车键框选现金留列,再按回车键计算, irr 为百分之二点九九,已经高于很多增额售产品了。学会正确计算 irr, 以后就不用听业务员话柄了,产品好不好,自己动手一算便知。 我是华姐,保险从业第五年,测评过上百款产品,关注我,让你少花钱买到性价比更高更合适的保险,记得点赞关注哦!

02:51查看AI文稿AI文稿

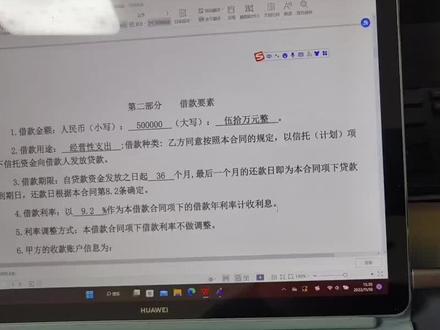

02:51查看AI文稿AI文稿今天呢突然想做一期视频,教给大家使用一下 i r r 这个工具非常的简单,这个工具可以帮我们测算我们借款的实际利率是多少。 来看一下我朋友的一个借款合同,借款总额是五十万元,期限是三十六个月,借款利率是百分之九点二,这个利率呢看起来不太高,但是除了支付这个利息以外, 我朋友呢还支付了保险费,担保费,服务费,每个月的总额呢是人民币一万 九千五百八十六点四五元,那么这个款项我们使用的资金成本,也就是实际年利率到底是多少呢?现在我来教大家, 是有打开一个笑我们呢,嗯,首先输入 五十万,这个时候你这个数据呢应该是一个负的数,接着呢我们还多少个月,就把每月的额度呢输入到框内, 一共呢输入三十六个,就是从第一个一九五八七点四五到最后一个,一共呢输入三十五个,三十六个。然后我们选择韩 数插入 irr, 然后确定,这个时候我们从第一行开始往下拖, 把全部的数据都拖入进去,然后按回车,这个时候我们可以看到我们得到了一个 百分之二的一个数,这个百分之二呢就是我们的一个月利率,那么我们的年利率呢就是百分之二乘以十二,就是百分之二十四。 由此呢我们可以看到这笔借款呢,虽然利率是百分之九点多,但实际利率达到百 百分之二十四,如果你也有借款呢,你也可以通过这个简单的操作来实现, 知道自己的实际力利率是多少,已确定是否需要借助这笔款项,希望对大家有用,谢谢!

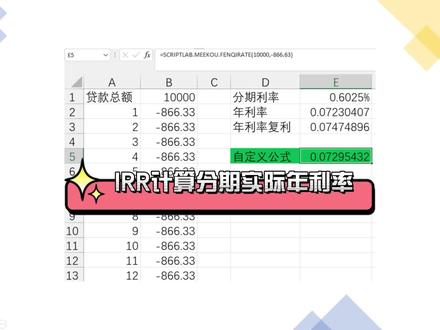

04:47查看AI文稿AI文稿

04:47查看AI文稿AI文稿大家好,我是米可爱分享,今天给大家介绍 r r 计算分期十七年利率,来比较分期过程中的分期手续费与分期年利率的区别。 假设我们有这样一个情况,某行通知你分期手续费打折一万块钱的信用卡分期,每个月只要还八百六十六点三三,而且告诉你一年的手续费,那么可以通过八百六十六点三三乘以十二减去一万,也就是一年的总共手续费十 三百九十五点九六。如果你用三百九十五点九六直接除以一万,那么你很有可能会得到一个错误的 费率是百分之九三点九六,这个时候大家一定要注意掉三点点九六是手续费,不是年利率,如果是要年利率,那么我们简单一点计算,那要用这个三点 九六乘以二,这是因为你一万块钱,你真实占用的时间可能只占一半,因为你一万块钱只有第一个月是占用了一万块钱,那么你最后一个月其实只占用了百 八百六十六这么一个金额。所以一般来说,我们要如果计算分期的一个年率率,我们需要通过啊来计算一个实际年率率。接下来给大家介绍一下如何在 excel 中来计算我们。首先我们在 excel 中 通过输入第一次次总金额是一万,那么后面每一期我们需要的是十二期, 十二期每一期是八百六 六点三三作为支出,所以我们加个负号,然后每一期计算啊,我们就可以通过啊啊是返回一系列现金流内部收益率, 将所有的现金流输入进来,然后敲回车,大家就看到一个月的一个费率,那么我们把百分比给大家输进来, 然后我如果要计算年呢?我们可以简单一点,就是月乘以十二,那么如果说你要计算一个复利的收益率,那么就可以通过 月加一的十二次方,再减去一,就能得到我们一个真实的月费率。但是对于这种情况,我们如果说每 四为了计算分期手续费都需要通过这么一个以需要公式 r 来计算,那么十二期你要做事,你要记录十二行,那么二十四,三十六期你要数, 这么复制三十六行还是比较麻烦的,所以我们今天给大家介绍通过 sworb the lab 实现自定义函数,也就是可以通过点击插入 office 加载项,然后应用商店 添加我们的 script lab, 添加完成之后这边就会有个 scribe lab, 大家可以通过点击代码,这边就会有我们的一个代码窗口,而视力代 视频中代码,大家可以通过关注米可爱分享搜索啊啊啊计算实际分期利率,得到我们的这么一个自定函数,大家可以将这边的这里函数完整的复制,复制成功之后我 我们可以通过三个小短横这边的点击导入,然后将所有内容复制过来,点击导入 x 的,这样就就将我们的自定函数导进来了,他主要是一个分期的函数,大家会看到他接收四个 参数,第一个是分期的总金额,那么是我们是一万,然后分期的手续费可能是八百六十六,然后分期的期数是十二,那么我们点击注册, ok, 到这边注册成功,我们就可以在 excel 中直接使用了,那么我们可以输入分期,大家就看到这边有个提示,分期 rate, 然后我们只要按刚刚我们的参数输入第二个参数是负的八百六十六点三三,因为后面我们给了默认值,如果是你刚好是十二, 那么就你不用输入了。计算成功之后,大家就能看到我们这边计算的一个真实的 分期的年率率,就可以得到百分之七点二,所以在后面大家如果想要计算一个分期年率率,就可以直接通过我们的一个分期瑞特这么一个自定义函数实践。 如果你对 excel schoolblacket 感兴趣,欢迎大家关注米可爱分享,搜索 excel schoolblade 合肥合集就能欢迎到我们。关于实现一个超自动化的相关教程,欢迎大家点赞收藏关注。

133米可爱分享 04:40查看AI文稿AI文稿

04:40查看AI文稿AI文稿很多朋友跟我反映过啊,说买理财险的时候呢,看不懂这个收益,也不会去算收益率。那好了,今天呢,我们来手把手的教大家怎么去算 ir, 这个技巧非常重要啊,你掌握了怎么去算 ir 的技巧之后的话呢,我们就可以自己算出理财险的真实收益了。 那这样的话呢,将来面对一大堆数字的时候,你再也不用担心说收益率方面被坑了。那首先呢,我们为什么要学去算 ir? 我给你举一个简单的例子啊,今天呢,有两个朋友找你借钱,朋友 a 呢,跟你借了十万块钱,然后呢,第二年先还你五万,第三年呢,又还你五万,第四年呢,还了你两万, 相当于呢,借了十万,还了你十二万。那第二个朋友币呢,也是跟你借了十万,但是呢,第二年,第三年他都没有还钱,他一直等到第四年才一次性还给你十二万,看起来好像都是借十万还十二万,对吧?但是你想一下,你希望他们按 哪种方式来还呢?其实肯定是第一种更划算的,因为这个钱呢,他还的越早,咱们呢,越早拿到钱,我们就可以拿去做别的投资,然后呢,产生新的收益。所以呢,大家要明白一点啊,就是货币他是有时间价值的,而用 ir 呢,是可以把这个因素算上的。 上述两种还款方式啊,我们用 ir 来计算一下,就非常的直观。第一种情况算出来, ir 呢,是百分之十一点一六, 第二种情况算出来呢, ir 只有百分之六点二七。所以呢,如果要想争到真实的收益率,一定要学会算 ir, 这样算出来更真实,也更公平。 理财险呢,其实也是类似的情况啊, ir 怎么算?很简单,只要呢,你有手机或者有电脑,打开里面的 excel 表格,就可以算三个步骤啊,第一步呢,打开你的 apc 表格,列出两列数字,分别 是年份和现金流。那第二步呢,把对应的年份呢填进去,然后写清楚投保的第几年,然后呢,写上这一年所对应的现金流。如果说呢,这一年你给保险公司交了保费,那么你的现金流呢,就即为付的。如果这一年呢,你从保险公司领了钱,那么现金流呢,咱就即为正的。 如果呢,我们既没有交钱,也没有领钱,现金流呢,就是零。那举个例子啊,某款理财险呢,需要每年交十万,交五年, 第十年呢,如果我们取钱账户里面呢,会有六十五万四千九百元。那这里呢,有个细节啊,增额呢,交钱是在保单年初的时候交的, 而合同里面的限价值呢,是保单年末的数值。所以呢,第一年呢,我们计为保单年度零,保单年度呢,零到四年,现金流呢,都是负的十万。第五到九年呢, 没有交钱,也没有领钱,现金流呢,就是零。第十年呢,如果我们退保,可以拿回六十五万四千九百元,那现金流呢,就是挣的六十五万四千九百元。那第三步啊,在表格里面呢,找到一个空格,写上大写的 i r r, 打上括号,然后呢,把需要计算的数据呢列进来, 打一下回车键, ir 数据呢,它就自动算出来了。上面我们说的那个产品的 ir 呢,是百分之三点四二,一个非常高的负离啊,是不是很简单,大家有没有学会?如果还是学不会的话呢,也没有关系,可以私信我,我可以安排我们团队专业的顾问老师来协助大家一个一个去计算。 那学会算 ir 之后的话呢,我们买理财险啊,你要学会注意三点。第一点的话呢,我们一定要看合同里面规定的数据再去算 ir。 在销售理财险的时候呢,很多时候业务员会给客户看 所谓的掩饰收益,给你去画大饼吗?但是呢,这个数字啊,只要他没有写到合同里面,将来你就是不一定能拿到的,那这个时候虽然算出来的收益率很高,但我们拿不到也没有用啊。那第二个要注意的呢,是买增额终于售的话呢,一定要看合同里面的现金价值是多少,而不是看所谓的有效保额, 因为呢,增额的现金价值才是我们未来退保检保可以真正取出来花的钱。那第三点呢,除了关注收益啊,我们要关注时间的问题, 大家不要只看说三十年后,四十年后你这个 ir 很高,咱们就以增额为例啊,大多数人咱们买增额为的可能是十几年后孩子长大了,想要上学花钱,或者自己呢想要养老取钱,那么呢,就开始从账户里面取钱去花,那这个时候呢,如果你只看三十年之后的 ir 很高,这个是没有 用的,因为你不可能等到三十年之后才取钱去用吧,你呢,得关注投保十年,二十年这段时间的收益率。理财险呢,这几年很火啊,但是带来的误导,销售呢,也是非常多的,破解的方式呢,很简单啊,如果咱们看中收益,我们就实打实的用,哎呀算一下, 是骡子是马牛,哎呀,这个照妖镜衡量一下自己心里不就有数了吗?当然啊,如果大家嫌麻烦的话,可以呢,把你们想问的产品打在评论区,然后呢我们来算一下,我来告诉你到底应该怎么选。

3264保瓶儿

猜你喜欢

- 3.1万K1cyy