投料率和完工程度计算公式

粉丝302获赞282

相关视频

01:12查看AI文稿AI文稿

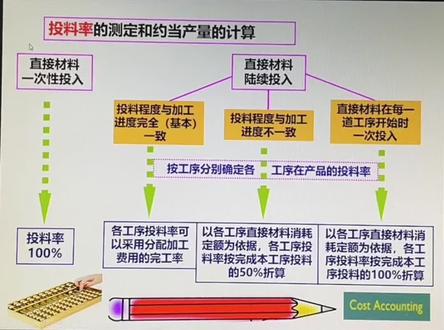

01:12查看AI文稿AI文稿今天我们给大家介绍一下悦荡产量比例法下面的投料力的测定和悦荡产量的计算,具体呢分为两类情况,第一类,直接材料一次性投入。第二类,直接材料陆续投入, 直接材料一次性投入,那么投料力按百分之百来计算。直接材料陆续投入又分为三种情况,第一种,投料程度与加工进度完全一致,或者说基本一致,那么各工序的投料力可以采用分配加工费用的完工率来计算, 这种投料程度与加工进度不一致,那么按工序分别确定各工系在产品的投料力,以各工系直接材料消耗定额为一计,各工系投料力按完成本工系投料的百分之五十 折算。第三种情况,直接材料在每一道工序开始时一次投入,以个工系直接材料消耗定额为一计,个工系投料力按完成本工系投料的百分之百折算。 那么具体怎么样计算?我们在我们的案例里面通过案例的方式来给大家说明。

32思腾财税 07:06查看AI文稿AI文稿

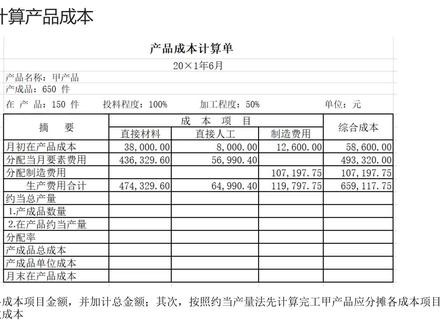

07:06查看AI文稿AI文稿同学们好,我们再来看计算产品成本,这是一张成本计算单,我们首先看一下它的产品信息 啊,产品名称呢是假产品啊,产成品呢是六百五十件,再产品是一百五十件,投料程度呢是百分之百,加工程度呢是百分之五十。这里边这些资料我们看一下来源哈, 月初在产品成本呢,它是来源于上个月的啊,成本计算单里边的月末在产品成本这个数据哈,上个月成本计算单里边的月末在产品成本是超到这个月,月初在产品成本 其中呢啊,直接材料啊,直接人工啊,制造费用啊,根据各种费用分配表填进来,填进来之后呢,我们要求一个 合计,也就是生产费用合计,这个生产费用的合计呢是六十五万九千一百一十七点九五,他要在完工产品和再产品之间进行分配。根据前边的会计制度,我们知道他是采用约档产量法进行分配的, 那采用约档产量法分配生产费用,在之前呢,我们专门讲过,大家回忆一下它的计算步骤, 那我们看一看哈,首先呢是要计算在产品的约档产量,对于材料来说,呃,他的约档产量呢,就是在产品的数量乘以投料率是一百五十件。 对于人工和制造费用呢,他的约档产量呢,就是在产品的数量乘以完工程度是七十五件。 有了约档产量的资料之后呢,我们求单位成本,单位成本的计算呢是用生产费用合计除以完工产品的数量,加上月末在产品的约档产量。 那对于材料的单位成本,他是用本月材料费用的合计除以完工产品的数量,加上月末再产品的约档产量得出呢是五百九十二点九一元每件。回来看一下, 大家看看材料费是不是四十七万四千三百二十九点六零啊啊,这是材料的单位成本, 那么人工费和制造费用的单位成本呢,也是用人工费和制造费用的合计除以完工产品的数量,加上月末在产品的月档产量啊。求出单位成本之后, 那我们就是求完工产品的成本。完工产品的成本呢,是用完工产品的数量乘以单位成本啊。看材料, 材料成本呢,就是完工产品的数量六百五十,乘以材料的单位成本五十九点九一,得出的呢是三十八万五千三百九十一点五零。 那对于人工费和制造费用也是相同的计算方法,我们用完工产品的数量乘以人工费的单位成本,可以求出完工产品负担的人工费。 我们再用完工产品的数量乘以制造费用的单位成本,可以求出完工产品负担的制造费用。有了完工产品成本资料之后,我们就是求再产品的成本。再产品的成本呢,我们用倒计法 先看材料啊,本月材料费用的合计是四十七万四千三百二十九点六零,减去完工产品的材料费,就是再产品所负担的材料费。 那你在计算人工费和制造费用的时候呢,还是相同的道理,用本月人工费用合计减去完工产品负担的人工费,就是再产品负担的人工费。 再用本月制造费用合计减去完工产品负担的制造费用,就是再产品所负担的制造费用。这个计算结果呢,我们要谈到成,填到成本计算单里,大家看看哈 约档产量,嗯,的数据。产成品的数量是六百五十,再产品的约档产量,材料是一百五,人工 工费和制造费用是七十五分配率,也就是我们刚才求的用生产费用合计除以约档产量的一个合计。那产成品的总成本呢?就是用产成品的数量,这个六百五十乘以分配率 啊,人工费,制造费用都是这么成的,那再产品的成本呢?我们用倒计法,就是我用生产费用合计减掉产成品的成本,就得出月末再产品的成本,这是假产品的一个成本计算单, 这个计算呢,我们在之前讲过哈,下边呢,我们再来看以产品的一个成本计算单,以产品的成本信息,产成品是二百四十件,再产品是一百件,投料程度是百分之 百,加工程度是百分之五十,用约档产量法计算,那在这里边呢,我们首先要把他的约档产量求出来,产成品是二百四十件,在产品的,呃, 约档产量呢,对于材料来说是一百,对于其他的呢,都是五十。有了约档产量的资料之后呢,就是分配率,或者叫做单位成本吧,我们用生产费用合计除以约档总产量就得出分配率。 那求产成品成本的时候呢,就是用产成品的数量,这个二百四十乘以单份成本,或者叫做分配率也可以。 那月末在产品成本呢,用倒计法大家看一看哈,首先是在产品的约档产量,材料 的约档产量呢,是一百乘以百分之百,是一百件。人工和制造费用的约档产量呢,是五十件。单位成本的计算,是用本月生产费用的合计除以约档总产量。大家回过来看一下哈, 啊,本月生产费用的合计是这三个数据啊,我们用这三个数据分别除以他的约档总产量,可以得出呢一个单位成本。有了这个单位成本数据之后,我用完工产品的数量乘以单位成本,就是完工产品的成本 啊,材料人工费用他的单项成本都可以求出来。有了完工产品成本数据之后,我们用生产费用的合计减去完工产品的成本,就是再产品的成本。大家 看一看这个计算结果呢,我们也是要填到这个成本计算单里,大家看哈,约当产量的数据,分配率的数据啊,啊,这分配率哈 分配率的数据啊,产成品总成本的一个数据啊,这是一个呃成本的计算。那减完成本计算之后呢,我们会讲节转生产费用和产品成本。

40亨信帷达企业咨询 04:28

04:28 01:03查看AI文稿AI文稿

01:03查看AI文稿AI文稿我们今天给大家介绍一下月档产量法下面的完工率的测定和月档产量的计算。 完工率一般指的是产品的加工费用的完工率,那么具体呢?有两种方法。第一种方法,平均计算法, 平均计算法一律按百分之五十作为在产品的王公利,他适用于个公系,在产品数量和单位产品在个公系的加工量都相差不大的情况下,采用方法,二个公系分别设定。王公立法。 在确定个工序完工率时,一般以个工序的工时定额为依据,完工率按完成本工序工时的百分之五十折算。那么某工序在产品的完工率等于 与分子前面个工序工时定额之和,加上本工序工时定额省百分之五十除以分为产品的工时定额。

61思腾财税 07:52查看AI文稿AI文稿

07:52查看AI文稿AI文稿好,接下来我们再来看一个立体啊,这个立体也是采用品种法来进行核算的啊。首先看第一个资料, 目前生产 ab 两种产品,成本计算呢,采用的是品种法共同耗用的假材料,按定额消耗量来进行分配啊。这里材料的分配用的是定额啊,比率法啊,定额比率法直接人工呢和制造费用按照实际工时比率来进行分配啊。二零一九年十月, 有关资料如下, a 产品的七初再产品成本,材料费是两千五,人工费是一千八,制造费用是一千四百四十。 b 产品的汽车产产品资料都是零,也就是说月初在产是零啊。好,接下来我们看这两张表,说的是 a、 b 两个产品的材料的销售定额啊,调定个比率, a 产品材料定额是四千千 克, b 产品呢是两千五百千克,总共消化的材料总的成本呢是三万两千五百啊,三万两千五,现在就是要把这三万两千五的实际成本材料费的啊,分摊到什么呀? a、 b 两个产品东西,这是第一个层次的划分,把总的资 资源分配的什么呀,不同的产品东西啊,不同的产品的按照是按照的是什么呀?材料消耗定额啊,如果分配的 a 产品中,就应该是分什么呀?总的材料成本除上定额的标准是多少啊?六千五百千克。 a 产品能够奋斗的是多少啊?四千倍啊! d 产品呢,能够奋斗的是两两千五,这样算出来是不是就是 a 产品分子的材料费和 b 产品分子的材料费啊?好,接下来我们看下一单,表示的是公式,实际公式 a 产品耗用的是两万四千个小时, b 产品是一万六啊,总共是这零, 应该是四万啊,那是一个小数加错了,四万四万个小时啊,总共的人工费总额呢是三万二啊,三万二,也就是说应该是零点八元每个小时吧。啊,三万二除以三 四万啊,除以四万, a 产品分得呢,不就存上两万四吗? b 产品分得呢,就存了一万六呗。啊,这是根据什么呀?实际公式来分摊制造费用总的是两万块钱啊,两万块钱除以总的工十四万,也就是五毛钱一小时呗,那 a 产品分的呢,就存上两万四了, 第三名是分的的是一万六,这样我们就可以把材料费、人工费和制造费用分给什么样?不同的产品是不同的产品啊。七出资料在这里,本月发生的,我们刚才算出来的是吧,打勾的都是什么呀?完工, 我是 a 产品的啊, a 产品的啊,没打钩的就是 b 产品的啊, a 产品的这三个钩啊,把它放在这里就是什么呀? a 产品的七出加本期的资料,把 b 产品的放在这下面呢,就是什么呀? b 产品七出加本期的资料。这样一来, 两个产品的带分摊的总成本是不是就算出来了?好,我们看一下啊, a 产品是一次性投料逐步加工啊,完工产品和期末产品 期末债产之间呢,按照产量和月单产量的比率呢来进行分配啊,也就是说,如果是材料费这块呢,是一次性的,就不考虑月单的完工度。如果是人工费和制造费用呢,要考虑什么呀?月单产量法的一个完工度的问题, 北约皇宫 a 产品是一千二百五十件,西木再产呢是二百五十件,王宫路这里说了啊,是百分之六十啊,也就说月末 代产品的预算产量是不是就二百五十乘以六十?百分之六十等于一百五十件呗。啊, b 产品的完工数量呢?是一千件,没有再产啊。好,接下来我们就根据啊,第一个资料啊,第二个资料的编制。什么呀? 原材料、人工费和制造费用的一个什么分配表,然后计算两个产品的怎么样?成本计算单呗,看一下啊,成本计算单就是把每一个产品的月初再产本月费用发在上面,列到这张表中来呗。这里说的是 a 产品的啊, a 产品的 月初再产。题目不是直接告诉了三个数吗?刚才我们是不是算出来三个勾啊,不能进去呗,然后把三个费用的合计数是把它加起来呀,单位成本除上我们的怎么样数量呗。啊,除上数量,所以我们这里主要是什么呀?完工 和在产的一个分摊的问题啊,完工和再产的分摊问题,这是 b 产品的稀疏资料是几啊?是零啊,月末再产也是零,他没有月末的再产品不就零吗?因为本月发生的全部是由完工产品来承载啊。好,我们把数据还原一下啊, a 产品总共是 材料费四三万两千五百元啊, a 产品分得了多少啊?两万块钱。 b 产品呢?这是 a 的啊,这是 b 的一万两千五百块钱。人工 v 呢? a 产品分配的是 一万九千二, b 产品分为的是一万两千八,总共是三万二。制造费用, a 产品分配的是一万二, b 产品分配的是八千块钱啊,好,然后我们把它带入我们的成本计算当中啊,这三个数是已知的啊,已知的,这是刚才计算出来的 a 产品的三项成本资料, 然后把它这边相加啊,得出材料费带分摊的总成本是两万两千五百元,人工费总成本呢是两万一千元,制造费用总成本呢是一万三千四百四十块钱啊。好,现在我们来计算。这两个数据怎么来的啊?他的完工产品的数量啊,在前面, 完工产品的数量是幺二五零,再产品的数量越大,数量是一百五十啊,一百五十,所以是 在这里啊,把二二五零零除上幺二五零,加上是材料费是什么一次性投入的啊?就不能计算一个什么呀?完工度了啊,不能计算完工度, 数量我也忘了啊,再看一下前后看的数据太多了啊,二百五十卷啊,二百五十卷,加上二百五十,这是 材料费的啊,乘上个幺二五零就是什么呀?完工产品的这个数据啊,那三七五零呢?把总的数减去完工产品的,不就是在产品的吗?啊,下面我们来看一下完工产品的人工费的一个什么呀,分台总的人工成本是两万一, 涂上幺二五零,这时候要加多少啊?一百五十啊,注意他的一个区别,人工费要考虑什么呀?完工度的啊,是百分之六十的,完工度不就一百五十件吗?再乘以多少啊?幺二五零 算出来的就是幺八七五零,总数减去幺八七五零就是二二五零,剩下来的给月末再拆啊,这个数怎么来的呢?这个数就是把总的制造费用是幺三四四零,幺三四四零, 涂上幺二五零,加上幺五零,再乘上个幺二五零啊,算出来就是完工产品的制造费用是一万 两千二,一万两千啊,一万两千,然后月末待产呢,就是一万三千四百四十,减去一万两千啊,就剩下的是月末待产的这合计数,自己可以再加一下啊,把这三个数相加呗,这个和计数呢,就是这三个数相加啊,这就是 a 产品的什么呀,产品成本的一个计算单啊,再看 b 产品的, 月初在产三个零,月末在产三个零,本月发生的啊,就是刚才算出来的三个数啊,这三个数哪来的再还原一遍啊,半月的在这啊, b 产品的这是一个,这是一个,这是一个,这三个数啊,计算啊,带入到 b 产品的成本计算单上去啊,在这里带到这里来,这样就是分摊在数量的合计,不就他一个人吗?然后再给完工产品买,因为没有再产品啊,全部 由完工产品来承担,这就是贫穷法成本核算的一个原理啊,是三个成本计算方法中的比较简单的啊,所以我们在 使用的时候呢,要能够掌握这三个成本项目的啊,一个分配原理就能够什么呀,非常好的把握作品种法的一个计算原理了啊,所以这个课题呢,我们就讲到这里,谢谢大家。

476会计—源和大成 05:00查看AI文稿AI文稿

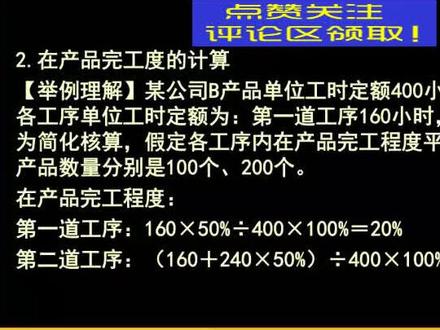

05:00查看AI文稿AI文稿那咱们也得做一下,怎么做呢?你们就是老实说,哎呀,这工序我分不清楚,我还是那个例子,包饺子第一道工序, 第二道工序,对吧?至于这个你们家到底是几道工序,我不管,咱们就拿这个提举例子,比如说我这个 b 产品生产的时候,一共的定额是四百个小时两道工序,那么第一道呢?一百六十个小时,第二道两百四。 那为了简化核酸,假定各个工序内载产品完工的程度平均都是百分之五十, 平均都是百分之五十。那好了,那我小时第一道工时一百六,他是不是没有发挥到极致? 我只完了百分之五十,这能听懂吗? 一百六我只发挥到百分之五十,但是我总数是四百,有问题吗?我把这扩上,这么样看,可能好看点,是不是一百六乘百分之五十除四百, 这是占比吧。那也只能说我第一步第一道的什么工序只完了百分之二十, 然后接下来我想走到第二道,我第一道就必须得完工,所以一百六都 完了,才叫第一道真正完了。那我到第二道呢,也是没有发挥好作用,只发挥了一半,那是不是两百四乘百分之五十是这么来的?他们俩加在一起还得出于谁?这可以扩上一个中国, 那是不是还得处于总的四百?所以第二道工序的完工度七十会了吧? 行了,公实的也说完了,所以你就得想这个事情他说在了哪,然后这个就是曰当产量的一个计算公式,我不念了,刚才咱们都做题了, 对吧?刚才都做题了,你应该是没啥问题啊?没啥问题,然后这里头就是想提示两个套路,对吧?就是刚才咱们说的,如果说这题单独啊,他想单独啊,拽一拽料,你知不知道陆续投入和一次性投入的区别?那么很简单,一次性投入 炖牛肉不考虑月档,对吧?那陆续投入是土豆炖牛肉,那需要考虑月档,对吧?他就他要想单独转一下,那就这样考, 对吧?哎,然后呢?直接人工和制造费用,你想啊,你那个东西就是你们家炖肉,你这东西放在那,咱不说你用什么电饭煲之类的, 咱们就传传统的用锅去炖,你不得拿铲子去什么搅拌一下,那人工不得陆续吗?所以人工没有可能一次性百分之百的,只有可能料有百分之百。 所以就是你们说的这句话非常好,就是一次投入六个月,当,如果陆续才会考虑月,当陆续的话,他的月当量就随着谁走,人工和制造走,对吧?这也很好理解啊。好, 那么接下来就说定额,刚才咱们在一开始的时候讲了定额成本,就在一开始前面的时候,那个假产品已产品定额成本已经讲了,然后呢?刚才又做了个约当产量,接下来就是定额比例,那么很多同意看到这个定额比例,拿到这奖,一看到提示一二三,马上就晕过去了。 我的妈呀,这是什么玩意啊?这这么多公式啊?这个是唬人用的对吧?这个是劝退用的啊,这个是让你继续不要学的节奏是吧?那咱得学啊,那就举例子吧。 啊?我觉得举例子最简单,这道题曾经在突击班的时候,那包括这项特训的时候,我拿这个题举例子的时候,我是故意说错的。那当然,今天压题班啊,不能故意说错。但是呢,我再给你介绍 老师,你仔细听定额比例法,他会把再产的比例和完工的比例逐一告诉你, 我说清楚了吗?他会把定额的比例当中,具体完工多少和再产多少分别给您, 所以你在做题的时候你也会看到,对吧?那么在这里头 我正常给你读一下,我先把王空的挑出来,完了三百件,对吧?那么他的定额消耗是 料四百千克一个,工一百小时一个。这是蓝色字眼,换成红色,对比一下再铲。

10:55查看AI文稿AI文稿

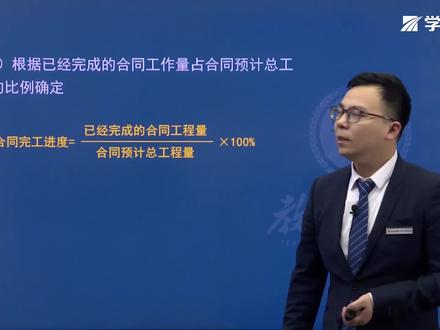

10:55查看AI文稿AI文稿接着我们再看一下第二种方法,第二种方法是根据已经完成的,哎,也是已经完成的合同工作量,这样什么呀?合同锐记总的工作量,他的一个比例来确定,这是前面我们说的是成本,这个的话指的是量,那也是一样的,我们来看一下, 所以他的分子是已经完成的合同工程量,分母呢?合同预计总的工程量,那这个的话就是我们的合同完工进度,要注意啊,合同完工进度,这里的完工进度指的是 累积的完工进度,是不是因为这里是已经完成的嘛?是不是包含前面部分呢?所以他是累积起来的,是吧?累积起来的,那我们也通过例题来帮助大家。哎,更好的理解一下,这是我们立二杠十二,某一个建筑业企业呢,与 b 交通 工局,也就是与建设单位呢,签订了修建一条一百五十公里的一个哎,公路的建造施工合同,合同约定工程总造价是六个亿啊,总造价是六个亿,建设期为三年。 好了,该建筑公司第一年修建了四十五公里,这是第一年,第二年修建了七十五公里。那么问你,如果说采用完工百分比法,分别计算第一年和第二年的一个合同完工进度, 那大家可以暂停一下,老师现在还没开始讲啊,你可以先暂停一下,看看自己能不能做出来呢。 好了,做完我们来看一下啊。首先我们看先算第一年的啊,第一年的应该怎么算呢?第一年跟着老师的这个步骤来啊,第一年我实际完成了多少?第一年修建了四十五公里, 所以四十五除以总的是多少?一百五十公里,是不是直接除以一百五十公里,就可以计算出第一年的完工进度?那我问你,第二年怎么算呢?第二年, 第二年是不是我实际发生的?已经发生了多少?第一年修了四十五,要不要加上去?要加上去是不是也是属于我已经发生的呀?第二年修建了多少?七十五,是不是再除以总的一百五十公里?这不是我第二年的完工进度吗?我们来看一下啊, 也是一样的,这里老师给你分析一下啊,第一年末是不是已经修建了四十五公里,对不对啊?第一年已经修建了四十五公里,那就是用,哎,我们的四十五除以一百五,得到百分之三十啊,得到百分之三十。第二年末的时候呢?第一年 修了四十五,第二年修了七十五,所以呢,第二年的完工进度就等于四十五,再加七十五,是不是我已经完成的呀?再除以我总的一百五,那么得到百分之八十。要注意啊,这个完工进度指的是累计完工进度。 好了,这是我们第一年和第二年的。那我再问你,如果说我们这个工程呢?这个修建的公路这条这个工程,哎,他在第三年末确实是按时完工了,在第三年按时完工了。那我问你,第三年的完工进度是多少? 第三年的完工进度大家可以想一下。第三年啊,第三年,第三年完工进度。有些人说,哎,百分之二十 对不对?他说一减去百分之一百,减去百分之八十吗?等于百分之二十,对不对?要注意啊, 是错的。为什么错啊?我们说的完工进度指的是累计完工进度,所以第三年完工进度应该是百分之 一百,是不是应该是百分之一百,所以这里要注意啊,不是百分之二十,指的是百分之一百。好了,这是我们第二种方法,大家都掌握了吧。 接着呢,我们再来看一下第三种,大家第三种的话名词要知道,然后做一个了解啊,他是根据已完成合同工作的技术测量来进行确定的。 这一部分是属于啊,适用于哪些工程呢?我们来看一下,它适用于一些特殊的建造施工合同,比如说水下施工工程,你 这样损失的话,我们这个哎,完成了合同工作量是不是,那那么好确定呢?不太好确定是不是他是通过技术测量来确定的,但是要需要注意的, 这个技术测量应该有专业的人员哎,现场进行科学的测定是不是?而不是说承包商随便自行测定就可以,必须得通过专业的人员?好,这是我们这一种啊。那我们也来看一道例题, 某一个建筑业企业呢,与水利局签订了一下什么水下的施工建造合同,那么在资产负债表日,好,这里要提一下这个资产负债表率,因为后面我们还会提到 这个资产负债表率一般是什么样?我们一般说的是十二月三十一号,就是每一年的年末啊,每一年的年末, 那么在资产负债表论呢?经专业的看到没有?技术人员哎,现场测定之后,确定已经完成的这个工作量占合同总共工作量的百分之八十,这个是通过什么呀?技术测量测定的,那我们 就可以按照什么样,我们建筑业企业呢,可以按照这个工完成合同工作的一个完工进度就是百分之八十。 那这个是通过技术测量,这个的话,第三种方法不需要进行掌握。这个计算啊,只要了解一下就可以了,但是他的名称必须得也也得知道,那么前面两种方法必须得会我们相应的计算,那今年肯定是有考题的啊。 好了,那我们知道这个之后怎么去确认收入呢?好,下一个点就是我们要讲一下,已经已经知道完工百分比了,那么根据完工百分比怎么去确认收入?好,首先第一个如果说是单期完成的这个建造施工合同收入的一个确认, 那这个是什么意思啊?单期完成的,你比如说前面我们举的例子,比如说有三年的合同公积是三年,那么第一年、第二年, 我到第三年的时候是不是已经可以完工了呀?是不是第三年的时候是不是当期就完成了呀?那么对于第三年的这个合同确认收入怎么算呢?就等于 实际的合同总收入啊,实际的合同总收入减去以前会计期间累积已确认的一个收入啊,减去以前会计期间累积已确认的收入,比如说我们 我们要算第三年的这个收入吧?第三年应确认这个合同收入怎么算呢?等于合同的总收入 啊,等于实际合同的总收入,或者叫总造价,减去以前会计期间,不就是第一年, 第二年已经确认的这个收入给他减掉嘛,剩下来的就是第三年了,是不是也比较好理解呀?这是第一个就是单期完成的,那么第二个就是资产负债表 建造施工合同收入的这个确认。那这个就是指的是我们十二月三十一号,那也就是说当期还没有完工的,对不对?比如说我们第一年,比如说我们第二年,好了,我们来看一下他这一部分怎么确认呢? 那么当期确认的这个合同收入就等于我们前面不是计算出来的完工进度吗?或者叫完工百分比吗?对不对? 那么用完工进度乘以合同总的收入啊,乘以合同总的收入再减去怎么样?以前会计期间累积已确认的一个收入啊,减去以前会计期间累积已确认的一个收入。比如说我算第二年的时候, 第二年怎么算呢?我用第二年的完工进度乘以我的合同总收入再减去。什么呀?第一年,哎,他已经确认这个收入,是吧?减去第 一年确定的这个收入,那么这里有一个特例,就是我们求第一年的时候,那么第一年他的一个合同收入怎么确定呢?他就用完工进度乘以合同总收入就可以了。为什么呀?因为我第一年之前还有没有啊?有没有累积确定以 你确定这个收入啊?没有啊,就相当于合同总收入乘以完工进度再减去一个零,所以减去零的话,减不减都是一样的。那直接用合同总收入乘以完工进度,这是我们第一年,是吧?第一年他是一个特例。好了,讲完这个之后,我们通过例题来看一下啊,他是到底是怎么确认的? 那么也是一样,立二杠十四,某一个企业呢?哎,进入企业于我们这个业主就一栋工厂,工业厂房他的一个建造就签订了一个总造价为三千五百万元的固定造 假合同,那么合同约定工期是三年假定啊,假定跟经前面这个计算出来之后,第一年合同完工进度为百分之三十, 第二年完工进度为百分之七十。好了,第三年呢?该厂房全部,哎,完工就是完工交付使用了,那么是的,分别计算每一年我应该确认的合同收入。那我们来想一下,首先第一年应该怎么确认? 前面我们不是刚刚讲过了吗?第一年应该怎么去?第一年的这个完工进度是多少啊?百分之三十啊,所以你用百分之三十乘以他的合同价是多少?三千五百万 是不是可以计算出来啊?他是等于多少啊?是不是可以直接这么解啊?计算出来了,这是第一年的。那我问你,第二年的呢?第二年怎么怎么算? 第二点的完工进度不是百分之七十吗?所以我用百分之七十乘以什么呀?我的,哎,三千五百万的合同是不是就结束了? 要注意啊,我们说的这个百分之七十指的是累计完工进度吧。那你确定的收入的时候还要减掉什么呀?减掉这一部分是不是第一年我已经确定的这部分是不是要给他减掉呀?是不是要给他减掉?所以这是我们第二年。那我再问你,第三年怎么确定? 第三年怎么劝?因为第三年我已经全部完工交付使用了,那是不是直接用我三千五百万 减去什么呀?减去第一年的是不是再减去什么呀?再减去第二年的是不是再减去第二年的就出来第三年的了吧?好,这是我们整体的一个解题思路和方法,我向我希望大家能 能够把这个思路和方法呢给他掌握住。好,那我们来看一下试字到底是怎么列的啊?那看一下第一年确认合同收入是不是直接用合同总价乘以百分之三十等于一千零五十万元,这是第一年跟刚刚老师列的一样的吧。 第二年确认合同收入怎么算呢?你用合同总价三千五百万乘以百分之七十,你别忘了还要减去以前会计七千累积以确认的收入。不是一千零五十万元吗?好,计算出来等于一千四百万元。 好了,第三年怎么算?第三年不就是用我们的合同总造价减去第一年的一千零五十是吧?减去第二年的一千四百万等于一千零五十万元。 所以这是整个我们合同收入的确认,是不是就已经确认完了呀?这是我们第一种就是合同可以可靠估计的情况啊。合同可以可靠。

375晓峰老师讲一建 09:13查看AI文稿AI文稿

09:13查看AI文稿AI文稿好,同学们,大家好,咱们看初级快递食物每日一练第三十二天,我们今天讲在成品的完工程度的一个计算啊,这个题呢稍微有一点点难度,大家要认真听 啊。我们这个地方首先看问题,问什么采用约当产量比例法确定的第二道工序的在产品的完工程度,其实他就是要判定一个什么根据约当产量法来判断在产品的完工程度的问题 啊,就这个意思,那么这个完工程度怎么判定呢? 你想一下完工承诺怎么判定? 那完工程度是不是就是怎么?比如说按照公司来讲的话,就是已完工公司就是已经完成的公司吧?已完成公司加上所有,是吗? 所有的这个总公司总共需要多少公司?是不是叫完工程度最基基本的?你想一下,对吗?你说我要做个作业,做这个作业呢需要十小时,我现在已经做了五个小时了,对吗?那完工程度那就是百分之五十, 这就是我们确定的这个程度,这个比例,这个比例。好吧,那么按照这一个约档产量法来说的话,他最主要的区别就在于约档两个字,约档就是大约相当于什么?大约相当于什么呢?是我们的在产品 还在生产的那部分,没完工的大约相当于多少我们的产成品, 对吧?我们因为把它全部要确定为产生品来算单位成本,单位成本,比如说,比如说我们 这个总共啊,现在成本是一百万,一百万,那么现在总共完工了什么呢?总共,比如说啊,一百件产品完工了多少呢?完工了这个八十线 还有二十件是在场的,在场,那么这个时候我要算他的单位成本,怎么算呢?因为我这个总共成本一百万,我要分配到哪里去呢?分配到完工和未完工的里面去,怎么分配呢?我就把它全部当做完工,那怎么玩?把这个再产品的也把它 算成只要是为完工就行了。就是二十件在产品的相当于多少件完工的产品呢?就按照他的完工进度来就行了,对吧?比如这二十件按照完工进度来说,只完工的百分之五十,与比如说完工都是百分之五十相对,是多少件产生品实现,那相当于我这一百万产这个 这个成本,我就什么生产了九十件产品,那每件的产品的这个单价是不是就可以出来?单位成本,单位成本一百进一百万除以九十件就出来了,对吗?就这个是最关键的在于这些都是已知数了,是吧?就完工多少件,那么在场多少件都数的出来 啊?那么总共剩下成本我们也是能够算得出来的。最关键我们要确定就是这个在产品他的完工度的问题, 在这边的完工度,如果说简单的说法比较简单,他就会按照这个进度来说,跟你说一个就行了,对吧?但是最关键的在于什么?两道工序,一道工序非常简单,比如说我就一道工序生产完,我现在什么呢?八十件已经完工 二十件在场,告诉你什么?这二十件在场的完工进度是百分之五十,是吧?那就 减是不是十件相对于十件,那十进加八十件是不是就得出来了?这个简单关键在于什么?他如果说要经过两道工序,两道工序只要,比如说第一个,我生成一个桌子啊,需要组装一下,这是第一道工序,接着组装好了之后呢?第二步,比如说还要刷刷油漆, 刷油漆,刷油漆,我要刷两三遍,对吧?刷两三遍,好,这个时候的话,你想一下祖宗需要多少小时来?比如说需要这里二十小时啊,你看到没有?第一道工序需要二十小时,两道工序啊,第二道工序需要多少?三十小时, 对吧?那现在我问的是第一道,比如说工序完成到到了第二道工序, 问的是第二道工序他的一个完工程度。第二道工序如果说我做第二,问你第二道工序的完工程度,你会想到什么?那第一道 完工吗?当然了,总共多少?需要多少小时是不?五十小时啊,总共需要五十小时,那完工多少?如果已经到了第二道工序,说明第一道工序二十件已二十小时已经完工了, 你他肯定经过玩,经过组装的这二十四小时已经花都花了,是吧?这个,这个在产品,在第二道工序的在产品呢,肯定什么这二十小时已经花都花掉了,好吧?另外呢,他还在刷机,这个刷机多少呢?考试会给你默认情况下,如果没给默认,一般都按百分之五十来算。我们假设就是什么刷了一半, 是吧?在现在生在在场的这些产品都没刷完,都刷了一半,这个时候你看总共是三十小时,你刷了一半, 百分之五十,现在刷了多少?刷了十五小时,那不就是五十分之十五、三十五吗?是吧?五十分就是说百分之七十完工度吗?是不是 其实这第二道工序,那是我们的第一道工序的完工度呢?第一道工序一个产品只要加工出来需要五十个小时, 是吧?那你第一个阶段都还没有完成,第一个阶段总共是二十个小时,你都没有完成,相当于默认情况下你完工多少了?完工的百分之五十,对吗?所以说你只完成多少?五分之一是多少?百分之二十, 这是第一阶段。那第一阶段,第二阶段你如果说来这里第三阶段是不是也可以?我给大家举个例子,第一阶段一阶需要,比如说二十四小时。 二阶段需要什么?比如说需要三十小时,比如说他有个三阶段,是吧?他有三次组装,三个,三个阶段,三个工序,三个工序需要多少?比如说需要五十 小时,总共其实生产一个产品出来需要的是一百小时,对吧?那问你完工度,如果按照百分之五十默认没有完工的,都是指完成一半,那应该第一个阶段的完工的是多少?来算一算,第一阶段是不是总共一百小时?拿出纸笔来, 那么第一个阶段他二十四小时都没完成,说二十四小时乘以百分之五十,这是第一个。那第二个阶段呢?第二阶段总共是一百个小时,他已经完成了,肯定已经经过第一个阶段了, 二十小时已经有了,那第二个是三十小时,他完成多少?百分之五十,对吧?那第三个阶段呢?第三个阶段是不是已经什么?第一个阶段二十已经完成, 第二个阶段三十已经完成,第三个阶段的五十只完成多少?百分之五十。完工度出来说,看到没有?越来越简化,思路越来越清晰,是吧?你先把这一个完工度给我, 我算出来,如果涉及到多阶段的话,多工序给我把完工度算出来才会啊。能够算什么?能够算咱们那个总体的一个叫做产品的一个成本的问题 啊,或者说单位成本才能够算得出来,对不对?里面是喵啊?这个题如果说我把它再扩展最后一步,假设,假设我们的生产成本总共投了一千万, 你想嘛?第一阶段在场的件数啊?件数有多少件呢?第一季第一段还有在场的还没有。第一阶段都没完成的,有十件是吧?那总共多少件呢?总共,比如说生产,总共生产什么呢?是一百件。 那么第二阶段再产的呢?也是十件。第三阶段再产的呢?比如说啊,这里改一下,二十件吧,二十件。第三阶段再产呢?有多少件呢?有三十件 啊,完工多少件呢?你一二三加起来是六十,完工多少件?是四十件?那问你什么?问你最后的一个啊?单位成本,那怎么说? 那怎么算?你要算出来总共完工多少件吗?事实件是肯定完工的,对不对?那你想一下,第一个时间完工多少?相当于第一个时间,是不是他的完工度十乘以百分之,这个地方是一时吧, 对吧?那么第二阶段这二十届相对多少?百分之这个地方三位数三十五吧。 第三个是吧?最后这个阶段,最后这个阶段他有三十件在场相对完工多少?相对相对是完工产品多少?五十加上二十五是不是七十五?这样就是总的什么件数?总的件数,然后呢?总的这个成本处于总的 件数就是什么就等于单位成本,单位成本乘以什么?乘以完工的,那就属于真正完工产品的输入。这个这个啊,就是成本呐, 然后再乘以各自的这个啊数量,或者说这个约当数量就是他什么他这个各个阶段在产品的一个成本,但是一般不去算的,算每个阶段一般算的是总的在产品的一个成本是多少就可以了,对不对? 如果说这个问题搞懂,当然醒来是非常棒的,是吧?如果说还没搞懂,先把第一个阶段给我算出来是吧?说老师你刚刚讲到这里我还好, 想到第二个又晕了。没关系,如果没听懂,反过去再听一遍啊。如果说还没懂,下来跟冯老师多多交流就行。这个题答案选 d 没问题。好吧, 好了,现在同学们关注我,获取更多的一些学习资源,没搞懂的再跟冯老师单独交流。点个赞,大家都好看,同学们辛苦了,继续加油!

125老冯讲会计 00:45查看AI文稿AI文稿

00:45查看AI文稿AI文稿饲料喂得好,鱼虾得病少,产量自然高。投投饲料呢,我们既要满足鱼虾所需要的营养要求,又要合理不能过量,不然浪费了饲料,增加了成本,还污染了水质问题,影响鱼虾的生长。那投多少比较合适呢?首先呢,有一个公式大家可以记一下, 投料量呢,等于单位面积鱼虾的纯糖量乘以投料率,还要根据你池塘的苗种大小,水质、溶氧量、水温以及其他的情况做合理的一个调整。 如果你是刚入行的新手朋友呢,尽量使用辅料,有利于观察采食量的情况。下期呢,讲解这个食草性鱼类和肉食性鱼类头料比是多少比较合适?关注我,下期更精彩!

213芳姐讲水产 00:12查看AI文稿AI文稿

00:12查看AI文稿AI文稿新人都不懂啥叫建筑业之完工百分比法,没办法,只好让老会计来告诉你了, 扣六六六零。

15快学会计教育 00:12

00:12 01:25查看AI文稿AI文稿

01:25查看AI文稿AI文稿我们今天给大家介绍一下月亮产量比例吧,将月末在产品的数量按照完工程度折算为相当于完工产品的产量, 就是悦荡产量。然后按照完工产品的数量与在产品悦荡产量的比例分配计算完工产品费用和月末在产品的费用的方法。我们叫悦荡产量比例法, 适用于月末,在产品数量较大,各月末之间变化也较大。同时产品成本中直接材料费用和加工费比重相差不大的产品, 大家看呢?适用条件有三个是同时要求,第一个月末在于产品的数量较大,第二个个月末之间变化也比较大。第三个产品成本中直接材料费和加工费比重相 差不大。我们看一下这一产品完工程度的测定和约当产量的计算。完工程度的测定和约当产量的计算分为投料率和完工率。 投料率主要是指材料费用投料率的策定和悦动材料的计算。分为两种情况,第一种直接材料一次性投入。第二种直接材料陆续投入。 完工率的测定和月当产量的计算。又分为两种方法,第一种叫平均计算法,第二种叫个工序分别测定完工率法。

18思腾财税

猜你喜欢

- 1458程凯琪