收到社保补贴怎么做会计分录

社保局的文档补贴并不是一个很脏练的科目,今天就来给大家介绍一下答案。 当我们收到社保局的文岗补贴,首先应该借银行存款,那如果您适用企业跨界准则,使用其他收益。如果您适用的是小企业跨界准则,适用的是营业外收入。

粉丝2004获赞1.0万

相关视频

00:15查看AI文稿AI文稿

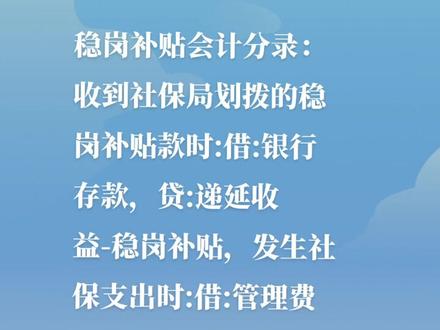

00:15查看AI文稿AI文稿文港补贴会计分路收到社保局划拨的文港补贴款时,借银行存款贷低盐收益。文港补贴发生社保支出时,借管理费用贷银行存款同时借低盐收益文港补贴贷营业外收入政府补助立德。

430税税念 00:33

00:33 01:57查看AI文稿AI文稿

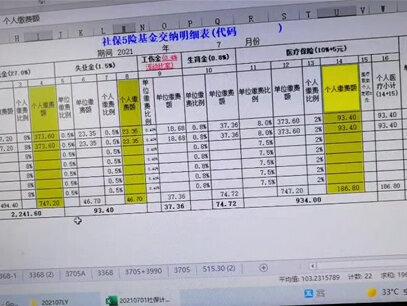

01:57查看AI文稿AI文稿社保如何做会计分录?好,今天我们来看一下,就是晒宝这个回弹来了,我们如何做会计分录,我们就拿这一家来看一下啊,他进行的回弹是 扣的,税保是三三八点零八,其中工伤保险是三十七点三六,剩余是七十四点七二,基本养老医疗是九百三十四,剩余是九十三点四, 养老是二二四一点六,总而是三三八一点零八。我们从机长怀念上,如果做这个社保的会计愤怒 是不好做的,因为他是混在一起的,我们整个就要分开了,就单位承担多少,个人承担多少。好,我们看一下我的这个, 我们要做一张辅助的电子表,好,这是我们做的辅助的电子表是根据江苏常州这个教会的比例做出来的,他们 最佳。在外总共是哪个员工比的技术是四率,亲人银行按百分之十六,百分之八至相关的比例,我银行,我这边黄安人标出来的,是他员工个人承担的, 像杨老师个人存在的是三百七十三块六,银行税余是二十三点三五,银行是医疗是九十三点四,是吧? 这就是个人,就说我们要带上把这张银行的回单是一张附件,同时要把这张 excel 表也要打印出来,这样才好做好,我们有这两样的就可以来做份了,下面我们来看一下,好,我们这样洗胶囊社保或者胶囊,二一年秋月份的社保。

01:06查看AI文稿AI文稿

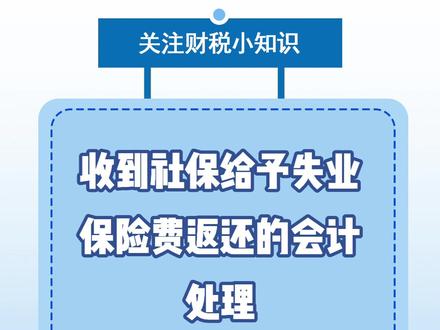

01:06查看AI文稿AI文稿收到文岗补贴如何记账?企业收到了文岗补贴,文岗返还如何进行账务和税务处理?需不需要缴纳增值税、企业所得税和个人所得税?企业使用小企业会计准则一般采用总额法,使用企业会计准则提倡采用进额法。我们今天来说说总额法下的账务处理。一、 文岗返还,申请返还并批准时,借其他应收款贷,其他收益政府补助,收到款项时,借银行存款贷,其他收款。二、文岗补贴,收到文岗补贴时,借银行存款贷,递延收益,未来月份确认收入时,借递延收益带其他收益。政府补助。 文岗补贴不属于销售、提供服务劳务,因此不需要缴纳增值税。在实务工作中一般会选择直接申报征税还是不征税处理,对企业影 不大。企业将文岗补贴支付给员工,不属于免征个人所得税的津贴补贴,因此按照工资、薪金项目缴纳个人所得税。还想了解更多财事小知识,请在评论下方留言。

00:18

00:18 00:59查看AI文稿AI文稿

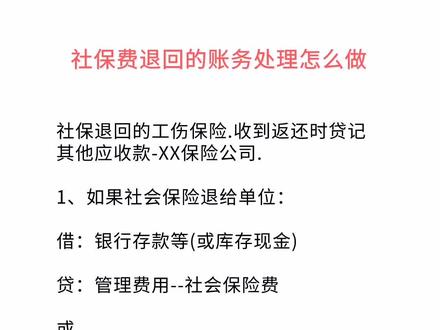

00:59查看AI文稿AI文稿大班在会计学堂伴你成长,那么今天我们再来讨论一个问题,有同学说呢,他们公司啊,这个收到两份关于保险的这个返回款项,一份呢是咱们二月份,当时啊因为交保险交的比较早,多交的这一部分,那么退回来了。那么 第二个呢,是关于企业二零一九年的一些文岗补贴,那么返还了去年交的这个失业保险的这个百分之五十。问这两个返还的款项应该怎么处理?我们说第一个返还的是你多交的啊,这个单位承担的这部分保险,所以说呢,这个 你可以充点原来具体的管理费用,销售费用或者是制造费用。而第二个收到的这个文岗补贴,这是我们政府的一个补贴,这个呢就可以计入营业外收入。 所以我们说呢啊,两个反话事项,一个是冲减原来的体现的费用,一个是记录营业外收入。大家品一下啊,你仔细品一下,想学好会计。

01:09查看AI文稿AI文稿

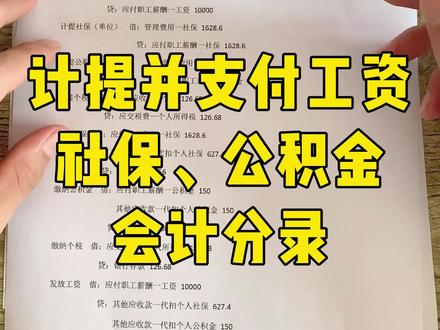

01:09查看AI文稿AI文稿大家好,今天给大家分享一下记题并支付工资社保公积金的会计分录,我们以这个管理部门为例,给大家详细介绍一下。首先在记题的时候,我们借管理费用工资 一万,然后贷应付职工薪酬,工资是一万,这里集提的是应付工资一万元,然后计提社保的是单位的,这块是借管理费用社保,然后是一千六百二十八块六,然后贷应付职工薪酬,然后我们去提公积金的时候,借管理费用公积金,然后贷应付职工薪酬,公积金是一百五十元,然后计提个税, 借其他应收款个税,然后代应交税费个人所得税,然后我们缴纳社保的时候,借应付职工薪酬社保, 然后其他应收款代扣个人社保,然后是六百二十七点四,然后贷银行存款,缴纳公积金的时候呢,是借应付职工薪酬,然后公积金一百五,其他应收款代扣个人公积金是一百五,然后银行存款是三百。缴纳个税 的时候是借应交税费,个人所得税一百二十六块六毛八,贷银行存款一二六点六八,然后我们发放工资的时候呢,是借应付职工薪酬,工资十一万,然后贷其他应收款,代扣个人社保,然后代扣个人公积金,还有一个个税,然后银行存款九零九五点九二,然后这个数字就是师傅工资。

709腾达财税—聊城注册公司 02:09查看AI文稿AI文稿

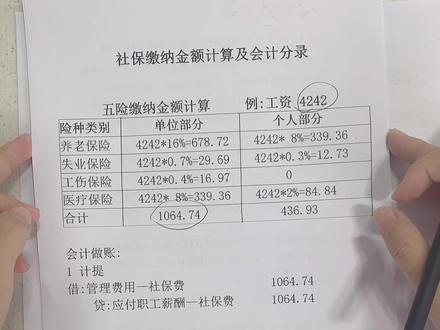

02:09查看AI文稿AI文稿今天我们来学习一下这个社保的缴纳,他的这个单位承担的部分的金额是多少,个人承担的金额的是多少,以及他的这个会计的做账分路是怎么做。那我们来看一下,假设我们以这个最低的基数四千二百四十二为例,假设我们的这个工资是四千二百四十二,那么 我们的这个养老保险,他就是按照他的一个比例百分之十六算出来六百七十八点七二。失业保险按照这个百分之零点七算出来的是二十九点六九。还有工伤保险 是占百分之零点四,就是医疗保险是占百分之八算出来的,这些相加这是一共是一千零六十四点七四。这块是单位承担的部分,那么我们个人承担的部分,就是用我们这个缴费基数四千二百四十二乘上百分之八, 是个人承担的部分算出来三百三十九点三六,这是养老失业保险是这个个人承担的是占百分之零点三,算出来是十二点七三。 那么工我们工伤保险个人部分是不需要承担,所以说这里就是零。医疗保险这里是个人承担的是百分之二,算出来是八十四点八四,那么一共 个人承担的是四百三十六点九三。那么我们缴纳保险的时候,是单位部分和个人部分一起缴纳,但是我们 这个单位记题的时候,记题这个社保的时候,我们需要将单位部分和个人部分给他分开,我们看一下记题,我们记题的时候是只记题单位的这一部分,那么我们的做账分路就是借管理费用,社保费是单位部分承担的,这里是 单位部分承担的。然后贷,应付职工薪酬社保费一千零六十四点七四,这是季提缴纳的时 是单位部分和个人部分一起缴纳,我们公司需要先给个人垫付出来,到时候想着给个人要,那么我们做的分路是借,应付职工薪酬社保费一千零六十四点七四,还有一个就是其他应收款,个人社保四百三十六点九三,然后贷,银行存款,这两部分相加 一千五百零一点六七,这就是我们社保的一个计算以及作账分录的一个填写。好,今天的视频就讲到这里。

5814聊城的小会计讲财税 01:00查看AI文稿AI文稿

01:00查看AI文稿AI文稿今天来讲一下社保移交税务之后,社保的账务是如何处理的。其实社保移交税务之后,他的账务处理跟原来是一样的,在具体的时候是借管理费用,社保这一个是单位承担部分。 贷,应付职工薪酬,社保这一部分也是单位承担部分。在缴纳社保的时候,就是借应付职工薪酬,社保这一部分是单位承担的部分。其他应收款。社保这一部分呢是个人承担的部分。 贷,银行存款。当我们在发放工资的时候,是借应付职工薪酬,工资这一部分是应发多少钱?贷,其他应收款设 也就是这一部分个人承担的部分。贷,应交税费,应交个税,银行存款,这个银行存款也是实际发放的那一部分。

193易博财务