韩国sk海力士什么时候公布

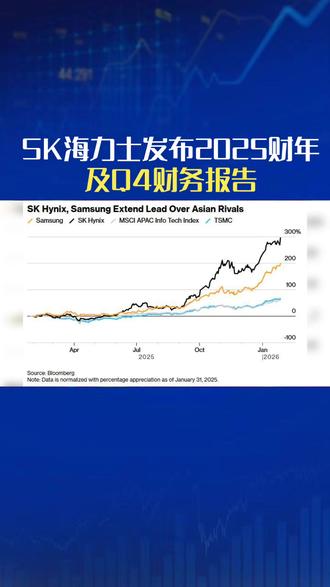

家人们存储巨头狂赚创记录,下游产业链却被血洗,这到底是怎么回事呢?二零二六年开年,存储行业就上演了最残酷的利润洗牌,上游巨头赚的盆满钵满, 下游企业却被逼到生死边缘。一月二十九日,韩国存储双雄交出的二零二五年 q 四成绩单,直接刷新了暴力记录。三星单季狂赚三百二十三点七亿人民币, sk 海力士员工人均年终奖六十四万。而这一切的背后, 是内存价格最高百分之一千八百的疯狂暴涨,是三大寡头对行业定价权的绝对掌控。当三星敢在一月二十五日直接将 n 的 闪存价格翻倍,当美光、 s k、 海力士和三星垄断全球百分之九十三的 dram 市场,整个电子产业链的利润就被硬生生抽走。 手机、汽车、 ai 硬件厂商要么涨价,要么亏损,普通消费者最终还要为这场暴利买单。这哪里是市场竞争,分明是寡头靠着垄断地位的肆意收割。二零二六年一月二十九日,三星电子与 sk 海力士公布二零二五年第四季度财报, 行业暴利程度刷新历史。三星营业利润约三百二十三点七亿人民币,同比暴增百分之两百零九成。韩国首家季度利润破二十万亿韩元的企业。 sk 海力士 q 四营业利润十九点一六万亿韩元,超预期营收,让员工人均年终奖达六十四万人民币,创公司历史新高。 这波盈利的核心,是存储价格的史诗级暴涨,仅二零二四年底至二零二五年十二月, ddr 四模组价格涨幅就达百分之一千八百。一月二十五日,三星更是将二零二六年 q e n 的 闪存供应价上调超百分之一百。国产存储企业虽借涨价东风盈利,百维存储二零二五年净利润 同比最高增百分之五百二十点二二,但仅能分享传统内存红利,尚未突破 h b m 高端技术。 而存储巨头暴利的背后,是全球百分之九十三的 dram 市场被三星 s k 海力士、美光垄断,三大寡头通过控产能转高端默契涨价维持暴利,直接导致下游消费电子、汽车、 ai 硬件企业成本飙升。二零二六年手机出货量预计大跌百分之七,车规存储芯片满足率或不足百分之五十。一边是巨头的极致暴利,一边是下游的生存危机,这样的行业格局, 真的是市场正常发展的结果吗?咱们普通人平时用的手机、电脑、汽车,背后都离不开存储芯片,可谁也没想到,这个基础配件居然成了上游巨头收割下游的利器。我们看到三星 s k。 海力士财报亮眼, 却不知道他们的利润都是从下游各个环节一点点挤出来的。二零二五年一整年,身边换手机的人都发现, 同配置的手机比去年贵了好几百,甚至千元机的选择都少了。问手机店老板得到的答案都是,存储芯片涨价了,成本降不下来。其实不止是手机,买电脑、平板甚至智能电视都能感受到这种涨价压力, 而这背后是存储价格的离谱涨幅。 ddr 五十六极字节一年涨了百分之五百, d d r 四更是涨了百分之一千八百,就连三星说的 nand 闪存说翻倍就翻倍,没有任何商量的余地。我们普通人觉得涨的是几百块,可对于手机厂商来说,一台手机的存储成本涨几十块, 上千万的出货量就是几亿的成本增加。小米、 oppo 这些主打中低端的品牌,本就靠性价比走量,成本涨了不敢轻易减配,只能要么涨价,把压力转嫁给消费者。可涨价后销量又会下滑, 陷入两难的境地。更让人无奈的是,汽车行业也没能逃过这波涨价,身边买新能源车的朋友,要么等车时间变长,要么部分车型悄悄涨了价。 而未来理想的老板们公开含苦说,车用内存成本一年涨几千块,甚至连芯片都拿不到,满足率不足百分之五十。我们开车时用到的自动驾驶车机系统都需要存储芯片,芯片不够, 新车生产就受影响,芯片涨价,整车成本就飙升,最后还是消费者买单。就连家电行业都受波及,创维的高端产品才敢装 ai 功能,低端产品直接砍掉,我们想买个带智能功能的平价家电都成了奢望。而这一切的根源, 就是上游三大存储巨头的绝对垄断。三星、 sk、 海力士、美光占了全球百分之九十三的 dm 市场。想涨价就涨价,想控产能就控产能,他们明明有破产的能力,却偏偏集体谨慎破产,甚至把传统内存的砍掉, 转去做利润更高的 hbm 高宽带内存。 hbm 的 宽带是传统滴滴二四的几百倍,适配 ai 需求,价格是滴滴二五的三到四倍,被英伟达、谷歌这些大厂抢着要, 巨头们把产量都投到这里,传统内存的供应自然就少了,价格不涨才怪。我们看国产存储企业也赚了钱,百维存储得名利的业绩都大涨,可仔细看就知道,他们赚的只是传统内存涨价的钱。高端的 hbm 技术还没突破,根本分不到这块儿最大的蛋糕,就像别人在吃满汉全席, 国产厂商只能检点,残羹冷炙。而这背后还有美国的技术封锁, a s m l 光刻机禁运,高端存储的研发和扩展都受限制,想追上去难上加难。对于下游的厂商来说,面对这种情况根本没有反抗的能力。 存储芯片是标准化产品,可产能都捏在巨头手里,精原厂建起来要二到三年,等建好了,涨价周期可能早就结束了。中小厂商根本不敢轻易破产, 只能眼睁睁看着巨头涨价,就连渠道商都跟着凑热闹,销售囤货,进一步推高价格,形成恶性循环。最后整个产业链的利润都集中到了上游那几家企业手里。而我们普通投资者看着存储企业的股价涨,想分一杯羹, 却发现国产厂商只能跟着喝汤,真正的肥肉都被三星 s k、 海力士、美光吃了。法国巴黎银行直接把美光的目标价从两百七十美元调到五百美元,巨头的股价一路涨, 而下游的小米、传英股价却从二零二五年十一月开始,跌了百分之十六以上,这种分化的行情,让投资者也无所适从。存储巨头专创纪录暴利,网友们的评论满是无奈和愤怒, 有人说这哪里是技术赚钱,分明是垄断割韭菜。有人直言,上游躺赢,下游遭殃,最后消费者买单,整个产业链都被玩坏了。 还有人吐槽,国产存储再不突破,永远只能被别人掐脖子。说到底,这场存储行业的利润狂欢,就是一场建立在寡头垄断基础上的不公平游戏,巨头靠着技术壁垒和市场掌控, 肆意收割下游,而这种格局不仅让整个电子产业链畸形发展,更会阻碍科技的普及和创新。不可否认, ai 需求爆发带来了存储行业的超级周期, 巨头们的技术布局确实有前瞻性,但这绝不是他们肆意涨价收割下游的理由。市场的健康发展,需要的是公平竞争,而不是一家独大的垄断,更不是靠着空产能制造供需失衡的暴力。国产存储场上的突围之路虽然艰难,但这是打破垄断的唯一办法。 只有技术突破了,产能上去了,才能真正掌握定价权,让存储芯片回归基础配件的工具。否则上游巨头的暴力工具,否则上游越赚, 下游越南,整个电子产业链的创新和发展,都会被这层垄断的天花板死死压住,最终受损的还是整个行业和普通消费者。大家说对不对?

粉丝2.2万获赞21.5万

相关视频

01:15查看AI文稿AI文稿

01:15查看AI文稿AI文稿我们来快速了解一下 sk 海力士二零二五年第四季度的业绩。这份解读来自摩根大通的一份新报告,它不仅分析了财报,更揭示了 ai 对 整个科技行业的深邃影响。我为你梳理了三个核心要点, 第一,业绩全面超越预期。 sk 海力士第四季度营业利润达到十九点二万亿韩元,这远超市场想象,主要动力就来自他们给服务器用的高端固态硬盘,也就是 esd, 需求非常强劲。 第二,未来的增长要看人工智能。公司预计今年的增长点不在个人电脑和手机,而是在 ai 芯片需要的高宽带内存,也就是 hbm。 可以 说, sk 海力士的未来已经和 ai 紧密相连。 最后,是明智的战略决策,公司意外地大幅提高了股吸,积极回馈投资者。同时,他们正在美国成立新的人工智能公司,就是为了更贴近美国关键的 ai 生态系统。 总而言之, sk 海力士不仅业绩斐然,更在通过 ai 布局和股东回报,全力巩固其行业领导地位。

34GJ全球宏观视野 00:2149华夏时报

00:2149华夏时报 05:16查看AI文稿AI文稿

05:16查看AI文稿AI文稿大家好啊,不知道你们有没有发现,最近想给电脑加个内存条或者换个手机,价格好像比以前贵了不少。这背后可不是简单的商家涨价,而是一场席卷全球的科技风暴正在上演。 而这场风暴的核心就是一颗颗比指甲盖还小的存储芯片。故事的关键主角是两位来自韩国的超级玩家,三星电子和 sk 海力士。 就在下周一月二十九号,他们要同时亮出自己去年第四季度的成绩单,这可不是普通的财报,更像是检验这场存储芯片超级周期成色的试金石。 数据有多夸张呢?三星电子已经提前剧透说他们第四季度的营业利润可能达到了二十万亿韩元,差不多是一百三十八亿美元或者九百六十四亿人民币, 这个数字你猜怎么着?同比暴涨了百分之二百零八,是三星成立以来从未有过的巅峰记录,第一次跨过单季利润二十万亿韩元的大关。 而 sk 海力士呢,虽然看起来十六点一八万亿韩元的利润预期比三星少一点,但也是创下了他自身的历史新高,而且利润同比翻了一倍还多。听到这你可能会想,他们这是挖到金矿了吗?哎,某种意义上还真是, 它们的金矿就是我们现在天天挂在嘴边的人工智能。人工智能可不是指在软件里和你聊天画画,它需要实打实的算力, 而训练这些人工智能大模型运行人工智能服务器的背后,需要消耗海量的存储芯片,尤其是那种叫做高宽带内存的顶级芯片。人工智能服务器对存储芯片的需求是普通服务器的八到十倍, 这一下子,供需关系彻底失衡了。从去年开始,存储芯片价格就像坐上了火箭, ddr 五内存的现货价格一度暴涨了百分之三百零七, ddr 四也涨了超过百分之一百五十八。这就好比突然所有人都想要某种特殊食材,而产能就那么多,价格能不飞上天吗? 所以你看三星和 s k。 海力士业绩炸裂,根本原因是他们牢牢抓住了人工智能这波历史性机遇,把产物转向了高宽带内存这些高利润产品。 特别是 s k。 海力士,它在高宽带内存这个高端战场暂时领先,所以赚得盆满钵满。三星呢,也在拼命追赶,据说已经把更先进的 h、 p、 m 四样品送到英伟达那里测试了,准备今年上半年大规模生产。这场人工智能驱动的盛宴,还远没有到散场的时候。 业内大佬们预测,这轮存储芯片的涨价潮很可能会一直持续到二零二六年全年,甚至二零二七年上半年, 这意味着两大巨头的印钞模式可能才刚刚开始。那么问题来了,这场远在韩国芯片巨头之间的财富盛宴,跟我们国内的 a 股市场,跟你我这样的普通人又有什么关系呢? 关系可大了。首先最直接的影响就是咱们买手机、买电脑可能要花更多的钱了,因为存储芯片是这些电子产品的核心部件,成本大幅上涨,最终肯定会传导到售价上。 联想的高管已经透露,他们在拼命增加芯片库存,零部件库存水平比平时高出了约百分之五十来应对苹果最新的 a 二零芯片,因为用了先进制程和赶上内存涨价,成本据说比上一代暴涨了百分之八十, 下一代的 iphone 会不会更贵,可能性非常大。其次,对于 a 股投资来说,这里面蕴涵着巨大的机会和需要看清楚的逻辑。国产替代是核心关键词。 全球的存储芯片产能紧张,尤其是海外巨头都把重心放在利润更高的人工智能服务器芯片上,这就给国内消费电子等领域带来了供给压力。 但危机危机微中有机,这正逼着国内产业链加速发展,给了国产存储芯片一个难得的窗口期。投资思路可以关注几条主线, 一是国产存储芯片自身,像长兴存储这样的国内龙头,其技术突破和产能爬坡备受关注。有分析预计,其二零二五年第四季度毛利率有望突破百分之四十,它的发展和上市进程会带动整个产业链。 二是存储模组和封测环节,芯片造出来需要封装测试、做成模组,江波龙、百维存储等公司会直接受益于存储芯片价格的回升和需求的增长。 三是最上游的半导体设备和材料,这是卖水人的角色,无论国内的芯片厂要扩产,都必须要先买设备,长兴科技就在 i p o 计划中,要投入巨额资金用于购置设备, 这意味着北方华创、中微公司这类国内半导体设备龙头订单能见度会非常高。所以你看 三星和 s k 海力士的财报,不仅仅是两个公司的业绩秀,更是观察全球科技趋势和资本流向的一个重要窗口。 他告诉我们,人工智能的浪潮已经从虚拟世界彻底冲向了实体经济,正在重塑全球供应链和我们的日常生活。对于我们普通人来说,这意味着未来购买高端电子产品的成本可能会增加, 但同时也意味着,在半导体这个代表国家竞争力的核心赛道里,中国的公司正迎来一个历史性的追赶和发展机会。作为投资者,需要擦亮眼睛,聚焦那些真正有技术、有订单,能在这场超级周期中持续受益的硬核公司。

105妙喵股事局 01:00查看AI文稿AI文稿

01:00查看AI文稿AI文稿倒闭了,倒闭了,我这个电脑店可能要倒闭了。最新消息啊,三星还是发布二六年最新报价,预计这个储存芯片还要涨价百分之七十,开始绝对的卖光时代。不就是个内存和硬盘吗? 你难道把它当黄金一样来卖吗?现在这个 ddr 十六 g 乘三六零的内存条市场价在一千二, 涨幅百分之七十,也就是两千了,一点二五六千 c 二八十去的,目前市场行情价是在两千四,如果也涨幅百分之七十的话,那就是四千了。我勒个去,兄弟们,我现在卖个电脑就已经很困难了, 明年我应该怎么办?兄弟们帮我出出主意吧,在线等,挺急的。

00:52查看AI文稿AI文稿

00:52查看AI文稿AI文稿二零二六年一月二十八日, sk 海力士发布二零二五财年及第四季度财报,业绩创新高。二零二五财年营收九十七点一四六七万亿韩元,营业利润四十七点二零六三万亿韩元, 净利润四十二点九四七九万亿韩元。第四季度营收三十二点八二六七万亿韩元,三项指标均刷新历史记录。这得益于 hbm 等高附加值产品扩展战略奏效。 公司预计 ai 市场转型将扩大存储器需求,将强化技术优势,加速产品迭代,扩充产物。 此外,公司宣布大规模股东维报政策,实施每股一千五百韩元共一万亿韩元追加分红,注销一千五百三十万库存股。社长宋炫宗称,将巩固 ai 时代核心基础设施合作伙伴地位。

00:50查看AI文稿AI文稿

00:50查看AI文稿AI文稿纯属巨头, sk 海丽丝宣布将向全体员工发放,注意是人均超一点三六亿韩元,誉为六十四万人民币的年终奖,创公司成立以来的最高记录。奖金总额四点五万亿韩元,来源于二零二五年营业利润的仅仅百分之十。 据了解啊,二零二五年第三季度, sk 海力士营业利润高达十一点三八万亿韩元,净利润创百分之四十七的新高。这个净利润呢,跟光模块高端的一点六 t 产品利润率差不多了,太扎列了。 业绩增长主要受 ai 服务器对高宽带内存就是 hbm 的 强劲需求。所以呢,大家不要怀疑 hbm 存储内存方向的业绩预期。最后, cpu 你 能不能争点气,关注我,分享最新股市逻辑!

142宅老板(你的酒肉朋友) 01:16查看AI文稿AI文稿

01:16查看AI文稿AI文稿s k。 海力士完成了其 dram 生产核心基地中国无锡金源厂的升级改造,将 dram 生产制成从原有的 ez 升级至 eelf。 以十二英寸金源投入量计算,无锡工厂每月产量可达十八万至十九万片,其中也百分之九十以采用 eelf 制成。 该公司二零二四年一月首次公布无锡工厂制成转换计划,在美国针对中国半导体的制裁背景下,历时两年终于成功实现制成转换,实现了更高性能 dram 的 量产。无锡工厂的制成转换备受关注,作为 s k。 海力士的核心生产基地,承担着公司 dram 产量的百分之三十至百分之四十。 e z 属于是纳米级 dram 的 第三代产品, eofa 则为第四代,节点越高意味着性能越优异。 eofa 制成 dram 的 生产需要集紫外光 euv 光刻设备,但受美国出口管制限制,此类设备已禁止进入中国境内。为此, sk 海力士采取了替代方案,将必须的 euv 光刻工序放在韩国完成,剩余工序则在无锡工厂进行收尾。 尽管这一模式增加了制程复杂性和物流成本,但 sk 海力士仍坚持推进无锡工厂 e l 法制程转换,组建该工厂的战略重要性。 sk 海力士社长表示,中国工厂不仅对 sk 海力士在全球存储半导体的功需格局中也占据着事关重要的地位。 为保障工厂持续运营,我们将密切关注美国管制政策动态,并与各国政府保持紧密沟通。

20电子产品世界 03:22查看AI文稿AI文稿

03:22查看AI文稿AI文稿朋友们, ai 人工智能的存储芯片最近竞赛又有大的新闻了,就在最近,存储芯片界的王牌选手 sk 海力士也正式的宣布,应客户的要求,下一代内存超跑 hbm 四 已经开始生产了,而且芯片短缺,这个四呢,短期之内目前没有办法缓解,可能你想问,不就是个内存吗? 至于这么激动吗?这可不是你电脑里的那个内存条,你可以把它想象成 ai 芯片的超高速专用工作间。现在的 ai 模型动辄万亿参数, 每一次思考和推理都需要海量数据在计算核心和存储单元之间疯狂的搬运。普通内存那点小马路 早就已经被毒死了,而 hbm 它通过像搭积木一样把内存芯片垂直堆叠起来,然后用成千上万根超车道十年 ai 芯片硬盘大到吓人, 可以这么说,没有 hbm 就 没有现在的大模型的狂飙。那这次量产的 hbm 是 流在哪里?相比现在主流的 hbm 三一, 他干了一件大事,把数据传输的车道直接翻倍了,带来的结果就是总贷宽能跑到一个天文数字, 每秒两 tb, 更绝的是他还更省电,能效也提升了百分之四十以上,对于那些电费比服务器还贵的数据中心来说, 这简直就是救命稻草。不过这香饽饽可不是 sk 海力士一家在啃,就在同一天,他的老对手三星也放出话来, 他们的 hbm 四在第一季度内就会出货。目前 sk 海力士在 hbm 市场占据了半壁江山,尤其在最新的 hbm 三一上,更是拿下了七成的市场, 几乎垄断了英伟达的所有订单,而三星呢?之前因为在 hbm 三一上没能及时的拿到英伟达的入场券,落后了半拍,现在可是卯足了劲要在 hbm 四上打一场翻身战。所以这不仅仅是两个韩国巨头的对决, 背后更是英伟达、 amd 这些 ai 大 佬们在争夺谁能用上最快 最强的弹药。那你可能会说有分析师预测 h b m 二零二六年会降价,会过剩,但事实是 s k。 海蒂士直接表示别想了,二零二六年的产量已经全部的卖空了, 甚至预计今年下半年 hbm 式的短缺情况还会更加的恶化。这一波 ai 浪潮不是一阵风,各大科技公司都在疯狂的建数据中心,对 hbm 的 需求也是指数级的增长,才能扩的再快 也赶不上需求的爆发。而且 hbm 这种高端货,技术门槛极高,年率爬坡慢,不是说破产就能马上变出来的。 如果大家喜欢这期的解读,别忘了点赞关注,我是卖芯片的奥巴许,在深圳从事芯片销售十六年,专注于帮制造业老板解决 ai 语音、 mcu 方案开发和芯片采购难题。

114卖芯片的奥巴徐 00:56

00:56 00:27查看AI文稿AI文稿

00:27查看AI文稿AI文稿芯片巨头 sk 海力士将向三点三万名员工发放高额绩效奖金,人均约一点三六亿韩元,约六十四万元人民币。奖金来源于上年度营业利润的百分之十,公司去年营业利润预计高达四十五万亿韩元。 此次高额奖金与内存市场强劲表现直接相关。自二零二五年七月以来,滴滴二五内存价格涨幅超过百分之三百,市场需求旺盛, sk 海力士二零二六年芯片产能已全部售净。

110今日关注 00:33查看AI文稿AI文稿

00:33查看AI文稿AI文稿内存价格暴涨三倍,巨头厂家发放巨额年终奖人均六十四万元。一月二十号,据每日经济新闻,全球内存巨头 sk 海力士将向全体员工发放人均超一点三六亿韩元的绩效奖金,创下公司记录。据了解,自二零二五年七月起, ddr 五内存价格涨 超百分之三百,服务器用高端内存条单价逼近五万元。 sk 海力士去年股价也暴涨了百分之二百七十四。第三方市场研究平台显示,存储市场已进入超级牛市,超越了二零一八年的历史高点,且预计还将上涨,今年一季度还将再涨百分之四十至五十。二零二六年二季度预计再上涨约百分之二十。

3564九派新闻

猜你喜欢

- 1351哇喔