四大银行的贷款利率是多少

粉丝2.6万获赞25.3万

相关视频

02:16查看AI文稿AI文稿

02:16查看AI文稿AI文稿你好,建行,请问有什么可以帮银行?现在有一个存量房贷的一个公告发出来了,我想咨询一下,请讲什么问题?说二十五号我们应该怎么去下调这个利率啊? 当您发放的时候是首套住房贷款,并且符合我们调整条件的,就不需要您主动申请,我们二十五号会直接系统批量调整哦,也就是说自动调整对吗?对,是的。那像我们这个自动调整有些什么条件呢? 要看您是否符合这种手套住房贷款,包括我们也是需要没有逾期这种状态,详细的您可以到 到时候关注一下。我们一般是在九月十二号开始就可以在手机银行上有一个存量房贷利率调整一个功能,到时候就可以直接看到手机银行贷款,我的贷款里面就有一个存量房贷利率调整这样一个功能,现在还没有呢。好的,因为 我之前是二套房。对,但是现在不是有那个认房不认贷了吗?如果贷款发放的时候你不符合这种首套住房贷款,但是现在认房不认贷这样一个政策,如果又符合了这种首套住房标准,那到时候就需要主动去申请了。主动申请的话也是九月二十五号开始自 注申请哦,就是这种是要自动申请的,不是等你们批量对吧?对啊。哦,还有就是之前我是固定利率,固定利率也需要主动把它申请成 lpr 模式浮动利率,之后 还可以进一步做这样的操作哦。如果您想要一直保持您是固定利率模式,那您这一次就无法满足这样的申请条件了,我看是中农工商建设就四大行,因为这个细则就是文字版的已经有了吗?就是这上面文字版的如果都符合,然后 在查询以后也符合的话,应该是没问题的哦,一般是没有问题,到时候就需要主动去申请了,包括您的这种固定利率转 lpr, 我们正常是二十五号开始也会提供这样的线上这个服务,这个全部在手机上也可以操作,还是必须要到网点或者给您讲一直都是手机上的版型 网点能不能在额外操作?您需要问一下贷款部了,我们目前都是推出的在线上渠道自主完成就免得跑线下网点了,自己线上操作不放心。你也可以问一下贷款部门,他们能不能帮您申请哦,就是在手机上一要主动申请的也是可以完成的,对吧?对,好好好,谢谢,明白了啊。

2.1万高淳房产—朝亮说房 01:46查看AI文稿AI文稿

01:46查看AI文稿AI文稿咱贷款买房哈,绝对是人生当中最大的一次经济的决策,涉及的金额哈动则然后十几万, 多了可能得上百万,利息的细微差别都可能是咱好几年的辛苦的积蓄。 很多人直到签完合同,还了好几个几年的月供了,才猛然发现,哎,自己好像多花了十几万的月供了哈。因为啥?因为当你去银行 贷款签合同的时候,新贷员给你拿可厚一沓资料叫你签字,对不对?一般人对这密密麻麻的条款,他不可能这个一条一条细看,都是叫搁哪签,搁哪签,叫搁哪二手印,搁哪二手印, 那你这个时候咱不吭谁吭啊,对不对?所以说哈,在签下你名字之前,无论如何都要守住以下四个关键点, 这不仅是经验哈,而且更是实打实省钱的策略,只要你记住了,省下个十万八万的利息,根本他都不是问题哈。第一,你要问清楚哈,提前还款有没有违约金,如果有,咱直接换银行哈。 第二,利率要选浮动的,别选固定的,现在这利率哈很低。然后这个。第三,提前还款的时候,一定要选月供不变,年限缩短哈,月供不变,年限缩短。第四,贷款的方式要主动的选等额本金, 在咱经济条件允许的情况下哈。以上的四点都是真金白银推出来的经验,买房是一辈子的事,能省一分是一分,希望咱能记住,也能用的上哈。大家认为我说的对的,给万姐点个小心心。

310兰考万姐~永乐不动产 00:14

00:14 01:51查看AI文稿AI文稿

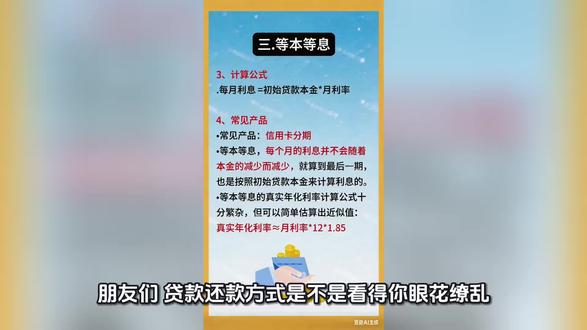

01:51查看AI文稿AI文稿朋友们,贷款还款方式是不是看的你眼花缭乱,选对了能省几十万利息,选错了可能多花不少冤枉钱。今天我就用大白话给你讲清楚,最常见的四种还款方式, 看完你就知道怎么选了。第一种,等额本息。这种方式每个月还的钱是固定的,就像咱们领固定工资一样稳定。但你知道吗?前期还的大部分是利息,本金还的少,所以整个贷款下来总利息会比较多, 适合收入稳定,不想有太大还款压力的朋友。第二种,等额本金。这种方式每个月还的本金一样多,利息会越来越少,所以月供会逐月递减。它的好处是总利息比等额本息少,但前期还款压力会大一些,因为一开始要还的利息多, 如果你收入比较高,能承受前期的高月供,想省利息,选这个准没错。第三种,等本等息。这个听起来和等额本息很像,但差别可大了,它常见于信用卡分期,每个月还的本金和利息都是固定的,但你要注意,它的真实利率 其实比你看到的要高,因为本金在减少,但利息还是按初时本金算的,所以实际成本不低,除非有特别优惠,不然要谨慎选择。 第四种,先息后本。这种方式前期只还利息,到期一次性还本金,月供压力小,适合短期资金周转,比如做生意需要流动资金的朋友。但长期用的话,总利 息会比较高,而且到期还本金的时候压力会很大,得提前做好准备。怎么样,这四种方式是不是清楚多了?等额本息求稳等额本金省息,等本等息要留意真实利率, 先息后本,适合短期周转。选的时候一定要根据自己的收入情况和资金需求来,别盲目跟风。你现在用的是哪种还款方式?你觉得哪种最适合自己呢?评论区聊聊吧。

01:49查看AI文稿AI文稿

01:49查看AI文稿AI文稿央行,三月 lpr 连续十个月维持不变,一年期百分之三,五年期百分之三点五所长带你一分钟解读三月二十日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率, lpr 一年期 lpr 报百分之三点零,五年期以上 lpr 报百分之三点五,两大期限利率均保持不变, 至此已实现连续十个月维持稳定,上一次调整还要追溯至两千零二十五年五月。此次 lpr 继续按兵不动,符合市场普遍预期, 核心原因在于定价基础未发生变化。作为 lpr 定价毛的七天期逆回购利率,自两千零二十五年五月下调后, 已连续十个月保持稳定,为 lpr 报价提供了坚实支撑。同时,当前商业银行净息差仍处于低位,维持 lpr 不 变有助于缓解银行息差压力,保障金融机构稳健经营。新华网, 从市场影响来看,当前企业和居民融资成本均处于历史低位,一年期 lpr 稳定为小微企业短期融资提供了成本保障,五年期以上 lpr 持准则让购房成本保持平稳, 刚需和改善型购房需求得到持续支撑。中国日报网,业内普遍认为,后续货币政策仍有调整空间, 若经济面临下行压力,不排除通过调降政策利率引导 lpr 下行的可能,尤其五年期以上 lpr 或迎来定向调整,助力房地产市场稳定发展。

115NewSpot捕讯 01:32查看AI文稿AI文稿

01:32查看AI文稿AI文稿宁波人房子都很多的。领导,这年底了,哪家银行利率最低啊?你问的是抵押贷款还是信用贷款?那当然是抵押贷款了, 宁波人房子都很多的,哪家不是三五套啊?那你问的是法人还是上班的?这办理个抵押贷款还要问法人还是上班的,这有什么搭尬的啦。如果是有营业执照的,成立满三个月啊,半年查询不能超过二十次啊。那你就去 ccb, 年化二点六,月息的话是二零二 一百万啊,每个月大概在两千两百块钱。嗯,那要是没有营业执照,就是个普通上班的,那怎么办呢?那就去 icbc 啊,年化三点二,月息是二点六一百万啊,差不多每个月要还两千六百块钱,而且是五年不用归本的。那要是想贷的久一点的,那比如说十年期这样子的, 不然每年倒来倒去的贼嘎烦了,万一遇上抽贷更麻烦。那就去宁波的小蜜蜂银行,十年不用转贷啊。但是呢,每年要还百分之五的本金进去啊, 到了第十年的时候要把剩余的百分之五十的本金要一次性把它还进去。年化大概在四月息的话是三厘三,一百万的话每个月只用还三千三百块钱就好了。朋友圈都发的是两厘多,他们银行要三厘多。这嘎贵了, 吃不消。那你想咋整?领导,有没有那种十年不用转,年化利率再低一点的?不看征信,不看查询,不看网贷,最好配偶也不用签字的。有啊,哪家银行让你的客户早点洗洗睡吧,梦里啥都有。

11宁波鲁老师 00:06

00:06 00:24查看AI文稿AI文稿

00:24查看AI文稿AI文稿根据中国人民银行官网报道,中国人民银行授权全国银行间同业拆借中心公布 二零二六年三月二十日贷款市场报价利率, lpr 为一年期, lpr 为百分之三点零五年期以上, lpr 为百分之三点五以上, lpr 在 下一次发布 lpr 之前有效。

14平顶山金融老兵 03:39查看AI文稿AI文稿

03:39查看AI文稿AI文稿在深圳,敢说真话的助贷人已经不多了,今天我冒险曝光所有贷款产品的真实年化利率, 今天我会把银行贷款产品、信用卡、网贷这些产品的真实年化利率挖的底裤都不剩。请点赞收藏,看完这条视频,能帮你节省几十万的利息。我是笙歌十年只做一件事,帮深圳人避坑, 别再被日息万分之三,月费率百分之零点五骗了,全是数字游戏,表面利率全是套路,真实年化才是王道!今天我只讲一句大实话, 融资不看真实年化,你这辈子都是在给金融机构打工。第一,我们先讲一下最良心的银行产品,房屋抵押类的经营性贷款,基本的年化贷款利率在百分之二点二到百分之三左右 啊,优质的信用类的经营贷款啊,小额类的年化一般在百分之三到百分之四点八左右。普通的信用类贷款,包括个人消费贷,还有一些小微和小商户的这些信用贷款,经营性的信用贷款年化大概在百分之四点八到百分之六点五。 银行是钱的源头,不是中间商能做银行绝不要去碰其他金融机构,同样借十万,银行的一年利息才三千块。 第二,我们再讲一下最坑的信用卡产品,信用卡的账单分期月百分之零点五的费率,真实的年化贷款利息在百分之十三到百分之十八左右。 最低还款额的这种还款方式,其实是应该是很多朋友或者老板们都在用的一种资金周转方式。真实的年化利率在百分之十八点二五, 现金分期,一般的真实年化贷款利率在百分之十五到百分之二十二左右,那大家会问,那为什么利率会这么高呢?真实的实情况是是你本金越还越少,但你的手续费一分不少, 这就是信用卡高利息的套路的一个根本原因所在。所以啊,给大家一个建议,信用卡应急可以用,长期用有可能会直接把你拖垮。第三,我们再讲一下最坑的网贷产品, 持牌类的网贷,一般的年化贷款利率在百分之十五到百分之二十四左右,杂牌或者是无牌的一些网贷产品啊,年化的贷款利率在百分之二十四到百分之三十六左右,这相当于是纯纯的高利贷了, 网贷点一次征信花一片,你的贷款利率就会翻十倍。在深圳,一定要坚持一个基本原则,碰网贷就等于自觉自己的低息贷款的通道。简单举个例子,同样是借十万块钱一年期的贷款做一个简单对比, 银行贷款呢,只需要付三千块钱的利息,信用卡呢,需要付一万五千元的费用, 网贷需要付两万四左右的总费用或者总成本。这里面可以明显的可以看到,差一个产品差出一辆车钱, 低息置换,高息才是融资的核心。各位朋友,你可以去对照一下你自己现在用或者你们家庭都在用的各类贷款产品的真实利率到底是多少, 看一看,看有没有什么优化的空间,省钱才是硬道理,我是深圳深哥,关注我只讲深圳老板听得懂的干货,请把这条视频转发给你身边有需要的朋友们,让他节省十几万的利息。

5深圳升哥 02:00查看AI文稿AI文稿

02:00查看AI文稿AI文稿有公积金的朋友你们可能不知道啊,他公积金他本身就是一张信用通行证,那么今天我就来给你盘一盘在银川公积金信用贷,哪些银行的额度高,利率低,全都是干货啊,听懂了对你绝对是有帮助的啊!先说一下什么是公积金信用贷啊,就是凭你的公积金缴存记录 向银行申请一笔信用贷款,不用抵押,不用担保,纯信用的。额度的话,主要看你的公积金基数和缴的越久额度越高。 市面上的主流产品大概分为这几档,低档国有大行,工农中建交这些行基本是有公积金的信用贷产品的。那优点的话,就是利率低, 年化百分之三出头啊。缺点是审核比较严格,对于征信的要求比较高,稍微有点瑕疵啊,是过不了的啊。额度一般在公斤基数的二十到三十倍啊, 比如说啊,基数是八千,那额度大概就是十六万,十六万到二十四万之间。那第二档的话就是股份制银行,招行、中信、民生、浦发这些。优点呢,就是产品灵活,对于征信的容忍度啊,要高一些啊,利率略高,年化百分之三点五左右, 额度的话也是二十到三十倍之间啊,有些行甚至能做到四十倍。那第三档的话,就是本地银行, 宁夏银行呀,黄河农商银行呀这些。呃,银行啊,他的这个优点就是审批比较快,沟通空间大,有些大行拒缴单子啊,本地行基本都是能接的啊。利率得看政策,有时候活动期啊,能做到和这个大行差不多。那么怎么选呢?给你三个参考, 第一啊,征信干净,想利率低的优先选大房啊。第二,征信有点小瑕疵的啊,试一下这股份制银行或者说是本地银行。第三啊,急用钱的本地银行审批快, 有时候当天就能出结果。如果说你在银川啊,有公积金,想知道自己能贷多少,哪家银行适合你,私信发我你的公积金技术和征信情况啊,我给你个方向。

00:09

00:09 01:05查看AI文稿AI文稿

01:05查看AI文稿AI文稿房贷利率下调,大家都在说去调整利率周期,不然会损失好多钱,但是很多人都不会调,干着急。这条视频我教给大家怎么调,大家认真记。 其实操作呢,并不难,你就打开你贷款银行的手机银行 app, 如果是中行和农行,你就搜索房贷利率调整, 工行搜索房贷重定价周期调整,建行搜索存量房贷利率调整,然后你就能看到调整周期了。那我们把默认的十二个月的周期调整成三个月的周期, 这样一调,如果今年利率下调,你最快三个月就能享受到下调的新利率了,那如果你不改,就要等到明年的一月一号统一调整了,那你要持续交九个月的高利息,你算一算得损失多少钱? 每个银行的流程都差不多,实在弄不明白,你也可以直接给银行的客服打电话问一下,赶紧去改一下吧,能省不少钱。别忘了告诉给你的家人!别忘了告诉给你有房贷的家人和朋友!关注学姐,分享更多知识!

171雪姐 01:23查看AI文稿AI文稿

01:23查看AI文稿AI文稿lpr 是 什么?超通俗版 lpr 等于贷款市场报价利率,就是现在银行给企业、个人放贷款的参考基准利率。我们的房贷利率主要看它。一、一句话理解, lpr 是 十八家代表性银行,每天报出自己的最优贷款利率,去掉最高最低取平均,就是 lpr。 二、关键两点有两个品种,一年期 lpr 企业贷款短期经营贷五年期以上 l p r。 房贷长期贷款 l p r。 怎么定的?核心锚点就是央行 m l f。 利率, m l f。 利率变, l p r。 大 概率跟着变,房贷利率跟着变。三、和你最相关的,以前房贷看贷款基准利率,现在看房贷利率等于五年期 l p r。 基点 lp。 二、下调月供可能变少极简关系链,央行 m l f 决定 l p r。 决定你的房贷利率。解读, 央行借钱给银行, m l f。 中期麻辣粉决定成本 l p r。 贷款参考价,银行在此基础上加点你的房贷利率。一句话串起来,央行定 m l f, 银行算 l p r l p。 二、定你的房贷月供超短记忆版 m l f。 等于银行的进货价, l p r。 等于银行的挂牌价,房贷等于你最终的成交价。

1股神