丰元股份有碳酸锂吗

哈喽,大家好,欢迎收听我们的播客,然后今天咱们要聊的呢,是这个丰源股份啊,从一个草酸的龙头逐步的向这个锂电领域迈进的这么一个故事啊,包括他的这个锂酸铁锂的产量要扩到三十万吨啊,包括他的业绩在二零二六年有反转的可能性,对, 哎,说到这我就挺好奇的,想知道一下,就是丰源股份他到底是怎么一步一步做到的? ok, 那 我们就开始今天的内容吧,咱们先来聊第一个话题啊,就是公司的实力。 ok, 那 么第一个问题呢,就是丰源股份他的技术壁垒到底体现在哪些方面?首先就是他们跟那个中科院一起建立了这个高能锂电池材料研究院。 ok, 然后呢,这个研究院呢,是有这个陈立权, 陈院是带队啊,他是被称为中国固态电池之父啊,他带队这个研究院呢,就是,嗯,在硫化物电解质和这个高能量密度的正极材料上面是有一些突破的啊,比如说他们的这个硫化铝正极啊,可以做到六百瓦时每公斤啊,这个已经是远远超过了这个行业的平均水平, 这个能量密度确实厉害。然后他们的这个,呃,不仅如此啊,就是他们的这个电解质也做到了这个公斤级的量产啊,并且呢,他们的这个氢能 i i 的 这个固态电池系统已经在这个深海探测上面得到了应用啊,同时呢,他们的这个碳酸铁里的这个压实密度啊,也是领先的,并且呢,他们是用自己的这个草酸 为这个前驱铁啊,做了这个草铁法的工艺啊,所以他们的这个成本也比同行要低很多啊,单吨的成本量率啊,也都很高,所以他 他们的这个综合竞争力还是很强的。那丰源股份现在在产能布局上有哪些亮点呢?他们有三大生产基地嘛。啊,然后呢,这个碳酸铁里的这个年产量啊,到二零二五年是可以达到二十二点五万吨,还有另外的七点五万吨是正在建设的,那就是说相当于到二零二六年就可以形成三十万吨的这个产能,但是这个就直接就进到这个行业第一梯队里面了 啊,这么快的扩张速度确实很惊人。然后呢,不光是这个,他们的这个云南的这个黏土提里的这个项目也是配套的啊,就说他们的这个里资源的这个自己率啊,到二零二五年可以超过百分之五十,那就说他的这个单端的成本可以再降五千块钱。同时呢,他们也在马来西亚和西班牙啊,去建设他们的海外的工厂, 那就说他未来的这个目标啊,是希望海外的业务可以占比超过百分之四十,那就说他的这个全球的竞争力啊,也是在不断的提升的。 丰源股份在客户合作方面有哪些亮点呢?呃,最大的亮点我觉得就是他们已经和比亚迪签了一个三年的长单口,然后呢,这个比亚迪呢,是承诺在同等条件下优先采购他们的这个锂酸铁锂,而且他们两家还一起在开发这个新一代的这个快充的电池啊,就是丰源股份的这个产品是唯一可以满足比亚迪这个最新的这个技术要求的, 那这个合作确实很有分量,不光是比亚迪,他们也已经进入了宁德时代的这个供应链,然后同时呢他们也有跟储能啊,还有这个鹏辉啊,这些企业有长期的供货的协议,而且他们的这个客户呢,包含了动力电池 和这个储能电池的头部的厂商啊,那就是说他的这个订单是非常有保障的,那他的这个业绩,未来的业绩的能见度也是很高的。我们来进入第二个部分啊,就是来解读一下这个公司的这个最新的财报啊,那我们就想知道二零二六年的第一季度啊,这个风源股份在盈利能力上面有什么样的变化。 这个季度呢,他们的这个营业收入啊,是达到了十三点八三亿元啊,这个同比增长是高达百分之二百七十六,然后呢这个规模净利润啊,是七千六百九十三万元啊,这个是不仅扭亏为盈了啊,而且这个同比的增幅是非常高的啊,是百分之一百八十五,那这个基本每股收益呢,也提升到了零点二七元, 看来这个公司确实这个季度表现的非常亮眼。对,但是呢,就是,呃,虽然说这个毛利率啊,净利润啊,都有很大的回升啊,毛利率是百分之八点六二,然后净利润是百分之五点三五,但是呢,其实我们看到这个非经常性收益啊,是占到了净利润的一半以上,所以呢,就是说他这个主营业务的这个持续的改善啊,其实还是需要时间去检验的。 对,那这个跟行业的龙头相比呢,我们的这个毛利率还是偏低的啊。对,但是这个 roe 和 ros 都有明显的回升啊,这个是比较好的一个迹象。哎,那我想请问一下,就是丰源股份在二零二六年的第一季度啊,他在运营和管理上面有哪些具体的表现呢? 这个季度呢,就是他们的这个存货啊,是上升到了九点四一亿元啊,这个主要就是因为他们在积极的备货啊,为了迎接这个产城的释放和市场的需求,那应收账款呢,有一定的增长啊,这个主要就是跟他们这个销售的规模是相匹配的 哦,那看来他们对市场还是很有信心的。对,然后同时呢,就是他们的这个销售费用啊,管理费用啊,都有一定的下降啊,这个主要也是因为这个规模效应啊,研发投入呢,是大幅增长啊,是将近三倍啊,这个主要就是用在了新一代的正极材料的开发上面。那 整体来看呢,就是说这个公司啊,虽然说这个经营活动的现金流啊,是回正了,但是呢,因为这个存货和应收账款的增长啊,还是给这个资金周转带来了一定的压力。 那风洋股份在二零二零年一季度在资本结构和偿债能力上有哪些变化呢?这个季度呢,就是他们的这个资产负债率啊,是上升到了百分之七十一点七五啊, 然后呢这个有息负债啊,是占到了总资产的百分之二十九点五五那,呃,虽然说这个短期借款啊和长期借款啊,都有一定的下降啊,但是呢,因为他们的这个应付票据和应付账款啊,是大幅增长的啊,所以整体的这个负债的压力还是比较大的,那他们的这个流动性呢,是零点七九啊,速冻比例是零点五一啊,然后呢,这个货币资金啊,是比去年年底的时候 增长了百分之六十一点九二啊,但是呢,呃,经营活动的现金流啊,是刚刚回正啊,所以整体来看呢,就是说,呃公司的这个资金的压力啊,还是不小的啊,那这个呃未来的盈利的持续性啊,包括这个债务的结构啊,还是要继续的去关注。 另外呢,就是说这个机构的持股啊,是在持续的增加啊,那这个外资和这个指数基金啊,是在不断的买入啊,那这个市盈率啊,是偏高的啊,但是市盈率啊,是因为这个亏损啊,所以是没有办法去衡量的。 咱们现在要聊的就是这个公司的发展前景吗?那核心问题就是丰源股份他的竞争优势到底有哪些?首先第一个呢,就是他的这个碳酸铁锂的这个产量啊,到二零二六年可以达到三十万吨, 那这个是一个什么概念呢?就是他这个产量不光是可以进到行业的前十啊,而且他是在这个二线的厂商里面是弹性最大的,而且他的这个生产呢,是分布在枣庄、玉溪和安庆啊三大基地,所以他的这个规模和他的这个灵活性都是非常强的 哦,这几个基地确实是布局的还挺有战略眼光的。然后呢,更厉害的是他的这个第四代的高压石的碳酸铁里啊,他的这个压实密度是超过二点六的啊,这个是可以做到独家供应给比亚迪的这个新一代的这个快充的电池,同时呢,他也有跟比亚迪和储能有这个长单的协议,他的这个储能的订单占比也是超过六成的, 他的这个自建的这个草酸的这个产能啊,又给了他非常强的成本的优势,他的这个技术研发呢,也是走在行业的前列的啊,比如说他的这个碳酸锰铁锂啊,已经准备量产了,他的这个纳离子和固态电池的正极他也有储备,他的这个子公司呢,也享受这个高新技术企业的这个税收优惠。 丰源股份现在面临的主要的发展的短板和风险都有哪些呢?嗯,就是首先就是他的这个二零二五年的这个资产负债率啊,是飙升到了百分之六十一点八, 然后呢,他账上的这个现金啊,是只有三点四一个亿,但是他短期的借款和一年内到期的这个负债啊,是有差不多十亿,他的这个流动比例啊和速冻比例啊都是比较低的, 所以他的这个资金的压力是非常大的哦,这么高的负债确实挺让人捏把汗的。然后呢,还有就是他的这个新产线的这个产能爬坡啊,还有他的这个客户的认证啊,都需要时间,所以他的这个产能释放啊,和他的这个订单的兑现啊,其实都是有不确定性的。如果说他的这个下游的需求啊,一旦 新能源车和储能的需求啊,一旦转弱,或者说他的这个产品的价格啊出现下滑,他的这个盈利啊可能就会被压缩,甚至说他的这个亏损啊,可能还会持续一段时间, 所以就是整个行业的这个波动啊,加上他的这个高负债啊,就是他的这个风险是比较集中的。丰源股份在二零二六年这个业绩反转的概率到底有多大?嗯,我觉得首先就是他们的这个碳酸铁里的这个工厂啊,是在二零二六年的二季度就可以满产三十万吨。 然后呢,他的这个产能利用率啊,是从二零二五年的年底就开始提升的啊,所以他的这个收入和毛利啊,都是在逐步的回暖的啊,他的这个单季度啊,已经实现了扭亏为盈 哦,看来他们这个业务恢复的节奏还挺快的。然后呢,再加上就是比亚迪的这个新一代的这个快充的电池啊,是在二零二六年是放量的啊,他是作为核心的供应商,他的这个市场份额啊,是有三成,他的这个单吨的利润啊,是可以提升到两千到三千元, 所以他的这个全年的这个净利润啊,是有希望可以达到八亿元的。但是呢,这个最终还是要取决于他的这个产能的释放啊,以及他的这个客户的需求是不是能够落地。同 时他的这个高负债啊,和他的这个扩展的进度啊,也是会影响他的这个业绩的弹性的。对,今天我们就把丰源股份的这个过去,现在和未来都给大家捋了一遍,嗯,其实可以看出来啊,这家公司确实是有比较强的技术和比较强的产能的,嗯,然后也有比较明确的这种业绩反转的信号, 但是呢,呃,高负债和这个行业的波动依然是悬在头顶的两朵乌云。对,所以,呃,大家还是需要持续的去关注。对,感谢大家的收听啊。然后这期节目咱们就到这里了,咱们下期再见,拜拜。

粉丝3627获赞5377

相关视频

00:24查看AI文稿AI文稿

00:24查看AI文稿AI文稿丰年股份四月十三日披露业绩,一季度实现净利润三千八百万元到四千两百万元,同比增长百分之二百九十五点二三到三百三十六点八三。报告期内,公司里店重级材料产品价格、 销量叫去年同期获得较大幅度增长,并与知名企业客户建立了稳定的供货合作关系。

52电池工业 00:32查看AI文稿AI文稿

00:32查看AI文稿AI文稿电池产业链表现活跃,丰源股份涨停财联社三月六日电电池产业链表现活跃,丰源股份涨停,德新科技、 德方纳米祥风华、雄韬股份、湘潭电话跟涨。消息面上,三月五日, 比亚迪董事长王传福在当日的技术发布会上表示,第二代刀片电池从百分之十到百分之七十的充电速度仅五分钟。

5趣说财经 01:14查看AI文稿AI文稿

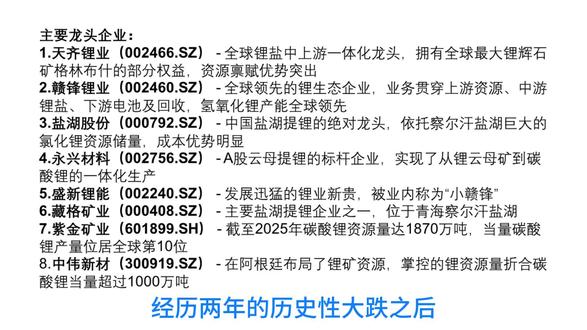

01:14查看AI文稿AI文稿经历两年的历史性大跌之后,碳酸锂价格迎来了一波大反弹,期货价格一度超过二十元。现在拥有资源的龙头企业也迎来了大反弹。在这样一个大好的情况下,高盛在二零二六年五月发布的最新研报中,对碳酸锂价格走势持保守态度, 核心观点如下,价格预测,预计碳酸锂价格将在二零二六年上半年见顶,峰值约为十六四万元每吨,二点一万美元每吨。 预测到二零二六年底,价格将向边际成本靠拢,跌至六五万元每吨左右。看空理由,供应过剩,预计二零二六年下半年全球铝矿将出现显著供应过剩,过剩量可能达到全球需求的百分之二十到百分之二十二。 驱动因素,认为中国企业的海外投资或驱动供应增加,接触能和电动车销量增长难以维持市场平衡。评级调整, 基于看空观点,高盛对天基李页和干峰李页等龙头股维持卖出评级。粉丝们,你觉得呢?我已经给自己挖了太多的坑了,平时要工作,要加班,要带娃,需要时间,等我慢慢把这些坑填了。

04:17查看AI文稿AI文稿

04:17查看AI文稿AI文稿丰源股份从事的主要业务为草酸业务和锂电池重疾材料业务。草酸行业主要产品包括工业草酸、精制草酸及草酸衍生品。精致草酸是由工业草酸精制后生成的高纯草酸, 产品质量高于工业草酸国家标准。随着下游客户对草酸纯度和品质的要求不断提高,精致草酸需求快速增长。 精细化工行业的发展促进了以工业草酸和精制草酸为基础原料的衍生产品相继被开发出来, 如草酸盐等。公司草酸业务系列产品主要包括工业草酸、精致草酸、草酸衍生品如草酸盐等。经过多年发展,具备总产能十万吨每年,其中工业草酸产能八点五万吨每年,精致草酸产能一万 吨每年,草酸衍生品、草酸盐等约零点五万吨每年。公司产品畅销国内及国外多个国家和地区。丰源商标被评为山东省著名商标,丰源牌草酸已已行 丰源牌,工业用草酸被评为山东名牌产品。草酸行业经过多年的市场竞争和优胜劣汰,已形成了以丰源股份、通辽精媒、华鲁恒生等企业比较集中的市场格局。 公司在十余年的竞争中,通过不断积累和研发,形成了工业草酸、精致草酸、草酸衍生品合计时 万吨每年的产能规模、产能产量和市场占有率多年来均位于行业前列,奠定了公司在草酸行业的优势地位。生产工艺的选择及其成熟度决定了工业草酸、精致草 酸的质量、生产成本以及环保达标情况。公司采用改良碳水化合物氧化法等先进工艺生产草酸,确立了公司在产品质量、环保和成本方面的优势。公司对生产工艺的正确选择和持续的研发改进式 公司在多年的竞争中生存发展并壮大的基础。公司采用改良碳水化合、物氧化法等 工艺生产工业草酸,收率高、能耗低、尾气回收经济性强、工艺流程短, 以上因素有效的降低了生产成本。同时多年来在环保方面的投入与规范,保证了公司环保水平位于行业领先,确保公司产品的经济性和环保性。为确保公司在锂电正极材料领域的技术领先,公司引进高端技术人才,加强 前沿技术研究。公司以全资子公司丰源理能为实施主体,组建了以韩国金幼程博士等技术专家为代表的研发团队,并通过人才培养,不断打造属于自己的基础研发梯队。公司与中科院清能所签订了共建中科丰源高能 锂电池材料研究院战略合作协议,将更有效的提升公司在锂电池正极材料领域的科研与技术研发实力, 丰富公司前瞻性技术储备,加快产业化落地。经过研发部门和生产部门的不懈努力,公司自主研发了高念三元正极复合材料及其制备 方法、正极材料气氛烧结控制、正极材料表面处理、高电压材料生产等主要技术。目前公司正在申请多项发明专利,包括 肋骨猛三元复合材料的改性方法、高电压三元复合材料的制备方法、石墨烯三元复合材料的制备方法、一种磷酸铁里复合电极及其制备方法和应用一种高性能磷酸铁里复合材料集齐 制备方法一种高压石密度磷酸铁里复合材料及其制备方法。公司利用自主研发的生产技术,通过严格的试生产过程, 突破并掌握了正极材料表面处理技术等高念三元正极材料 ncm 八幺幺的关键工艺技术。公司采用特殊的洗涤、包覆、干燥相结合 地表面处理技术,有效降低钢镊层状正极材料的残留、里硫等杂质,提升材料表面稳定性、电极加工性能和循环寿命。未来,公司将不断优化产品结构,进行产品迭代升级和新产品开发,以保持行业竞争力。

39老宅 06:36

06:36 05:58

05:58 04:13查看AI文稿AI文稿

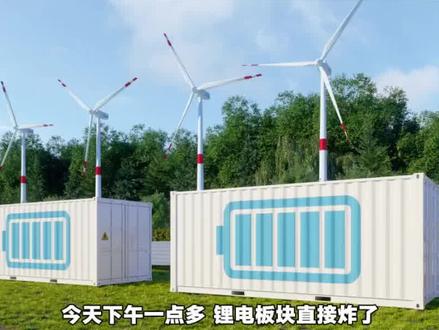

04:13查看AI文稿AI文稿今天下午一点多,锂电板块直接炸了,鹏辉能源二十厘米涨停,德方纳米、永星材料、龙盘科技十几只股票齐刷刷冲版。 行情这么猛?核心就一个数据引爆的,二零二六年一季度,中国储能锂电池出货量达到两百一十五千兆瓦时,同比增长百分之一百三十九。百分之一百三十九什么概念?一个季度的出货量快赶上过去半年的总和了,而且头部企业的订单现在根本不愁,已经排产排到了二零二六年底,甚至二零二七年第二季度 产能彻底拉满。人家现在都是挑单子做,只接利润高的订单,这背后的深层逻辑咱们今天一次讲透,咱们先把这个数据吃透。 两百一十五千兆瓦时,这是行业权威机构高工产研给的数字,绝对真实可查。在传统的一季度淡季,居然干出了旺季都达不到的量,本身就说明需求爆发有多猛。而且四月份行业排产继续往上走,五月份预计排产同比增长超过百分之六十, 满产满销已经不是预期,是正在发生的事实。为什么储能电池突然这么抢手?挤股力量同时爆发了,国内风电光伏强制配储的比例大幅提升,几乎翻倍, 海外中东那些超级光储项目,美国数据中心配套储能的大单集中释放,再加上欧洲互用储能去库存彻底结束, 电价一涨,需求明显回暖,单股力量一叠加,直接把储能电池推成了卖方市场。好电池供不应求,那最先吃到肉的肯定是造电池的。鹏辉能源今天二十厘米涨停,平的就是它在这个环节里的弹性。跟大家说几个实打实的数据, 它的大储电芯、互储电芯产线全都满产,今年还要投产更大的五八七安石电芯,而且已经拿到了国内的需求订单。 海外大储这一块,它过去积累了大量交付和客户认可,今年会迎来比较大的增量变化。最直接的验证是业绩,一季度营收四十七点六八亿,同比增长百分之一百八十二,这个增速已经说明了一切。 在储能电芯这个环节,它作为第二梯队的龙头,下游一放量,它的利润弹性往往是最大的,所以资金最先把它顶上板。 电池厂满产,他们疯狂采购的原料机会来得更直接。储能电池几乎百分之百用的都是磷酸铁锂正极材料出货量暴增百分之一百三十九,意味着铁锂正极的需求同步暴增,而且价格涨得非常明显。 储能专用的高端铁锂材料,从去年低点三万左右一吨,现在已经回升到六万多一吨。高端品还有溢价。这个环节里头,德方纳米是绝对绕不开的,它专门做储能级高端铁锂,用在大型储能电站上的长循环高压石产品,试战率非常高,客户粘性极强,几乎包揽了头部项目的材料供应。 还有湖南玉能,全球零酸铁里出货量老大,今年一季度营收一百四十九个亿,同比增长百分之一百二十一,净利润直接暴增超过十三倍,这就是行业龙头的弹性。 另外,龙盘科技旗下的常州鲤源刚刚发布了压实密度行业领先的新品丰源股份产能也到了二十四万吨,跟比亚迪储能、新能源都签了长单。这几家正极材料企业就是当前整个储能链条里,量价弹性就更夸张了。 碳酸锂的价格从底部起来后持续坚挺,谁手里有成本最低的锂资源,谁就吃到了最后的利润。永兴材料自己的云母体锂单吨成本才五万多块钱,现在一吨能赚接近七万。光一季度碳酸锂这块就贡献了四个多亿的利润,后面产能还要扩到五万吨以上。 更让人啧舌的是,天华新能一季度利润暴增两百七十五倍,从去年同期的三百万直接干到九到十个亿。它的氢氧化铝和碳酸铝新产能今明两年集中释放,正好赶上价格上行的周期。 资源端的业绩弹性是整个产业链里最高的。辅材环节同样在被带货,电池产量暴增,电池铝箔的消耗量同步大增,利导新材直接投了两个多亿扩建电池铝箔项目,就是看准了这一波交付潮带来的需求缺口。 而像格力伯这种本身做园林工具的理电话,最近又增加了储能技术服务和光伏相关业务,虽然短期业绩还看不出来,但战略上已经在向新能源方向扩展,所以也被资金带着往上走。 当然,最后我们也要留一份清醒,短期股价涨多了一定会有波动,要注意理价,如果涨太快下,有可能阶段性去库存。另外,新产能集中释放,有些环节竞争家具的风险也不能忽视。

2764久韭究财