开支科目是什么意思

财务人员注意了!住宿费用记入什么科目也是有讲究的,你知道吗?住宿费用是现代企业日常经营过程中不可避免的一项开支,但是他应该记入哪个科目呢?一般来说,住宿费用可以分为两个大礼, 分别是公司承担的费用和员工个人承担的费用。公司承担的住宿费用通常记入管理费用或者销售费用等科目,这些科目可以用来记录公司的日常开支,如办公室租金、水电费、员工培训费等等。 而员工个人承担的住宿费用则通常记入其他应收款科目,这些科目可以用来记录员工借支或者需要报销的费用。比如说,如果公司承担的住宿费用是一千元,而员工个人承担的费用是五百元,那么公 公司需要记入管理费用或者销售费用等科目的金额是一千元,而员工个人需要记入其他应收款科目的金额是五百元。 财务人员需要根据实际情况对住宿费用进行正确的会计处理,确保企业的财务信息真实准确。快分享给更多的财务小伙伴吧!

粉丝3248获赞11.1万

相关视频

01:20查看AI文稿AI文稿

01:20查看AI文稿AI文稿学习一下利息支出科目生活中我们经常会遇到急需用钱的时候,以前可能大多数人会去向亲朋好友借,现在很多人会使用一些借钱软件来应急, 借钱之后就需要偿还利息了,这就是我们今天要学习的知识点。利息支出利息支出是指企业因占用他人提供的资金而付出的利息代价, 主要包括借款利息、票据、贴信利息、应付债权利息等。通俗来说,就是企业使用别人的钱而付出的代价支出。举个例子,小张的包子店想购买一台全自动包子机需要二十万元,但是小张目前并没有这么多钱, 手头上刚好有一张二十五万元的票据,但两个月后到期才能拿到钱。小张着急买机器,就把票据拿到银行去换钱。银行提前把钱给小张,但要收取一定好处, 所以银行收下了价值二十五万元的票据,给了小张二十三万元,相差的两万元就是小张提前使用钱付出的利息支出。好了,以上就是利息支出科目的讲解,你学会了吗?

22卓峰商学 00:18

00:18 01:36查看AI文稿AI文稿

01:36查看AI文稿AI文稿今天给大家介绍一下财务当中的接方和待方。嗯,如果你是学财务的,你,你, 你是怎么理解借方和贷方呢?我理解的借方和贷方是这样的,我认为,嗯,收钱就是贷方,而花钱就是借方。嗯,大家都知道有借必有贷, 借贷都相等,但是你知道嗯,到底什么是借方,什么是贷方吗?我认为,嗯,借方就是花钱的。你比如,嗯,如果咱们的资产增加,你是需要花钱的, 你不可能不花钱你就能够得到资产,对吧?所以资产就是在借方。 嗯,另外两科目,你比如成本和费用,这两科目一听上去他就是,嗯是需要花钱的,所以这两科目也是在解放。嗯,另外,呃,什么是大方呢? 当然就是收钱呗。啊,第一个科目就是负债,如果,如果你把钱借给我, 相对于我而言,我就是收到了一部分钱,所以是在贷方。呃,另外两科目,收入和利润这两个科目,你从字面意思听上去他就是收钱的,所以是在贷方。 这样跟大家一说,了解什么是建方和什么是单方了吧。嗯。

673笑笑爱笑 01:26查看AI文稿AI文稿

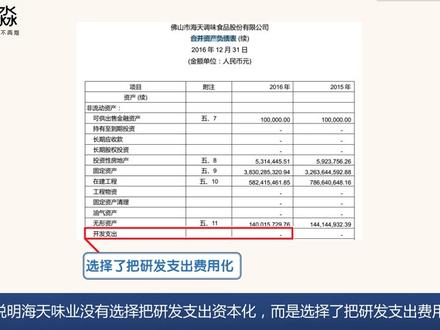

01:26查看AI文稿AI文稿下面我们来学习下个科目,开发支出。我们先来学习第一部分,认识开发支出。开发支出指公司在开发无形资产的过程中形成的符合支出资本化条件的支出。 公司的无形资产一般来自股东投资、购买和研发无形资产如果是来自公司自己的研发,那么研究阶段的支出算做公司的费用。开发阶段的支出在符合条件的情况下可以进入无形资产。 优秀的公司通常把研发支出都计入费用中,这样就可以减少账面利润,从而减少纳税金额,这就叫研发支出费用化。利润较差的公司可能会把研发支出进入无形资产,从而减少当期费用,增加公司 账面利润,这就叫研发支出资本化。我们可以看到海天卫业的开发支出科目金额为零,这说明海天卫业没有选择把研发支出资本化,而是选择把研发支出费用化。 下面我们来学习第二部分,如何通过开发支出科目识别公司的风险。在阅读财报时,同学们要注意这种情况,开发支出金额较大, 出现这种情况,公司可能是通过把研发支出资本化来减少当期费用,提高当期利润。

103醉驾路痴 00:42查看AI文稿AI文稿

00:42查看AI文稿AI文稿费用与支出的区别是什么?费用与支出有什么区别呢?其实我们说白一点,是两个包含的关系不同。首先我们看一下支出,它包含的是费用,那么我们支出不一定是费用,但是呢,费用一定是支出。 比如说你企业花的钱是你的支出,而你企业花的钱里面只有一部分可以作为的是费用。比如说你企业采购货物,那么销售货物有关的支出,他 属于是你企业的成本,而并不是费用。那么你企业购买了办公用品,就是你的支出。例如这个本子呀,笔呀, a 四纸呀,在这块他作为的就是你的费用支出。那么如果是你进行购买的电脑,那么他作为就是你的固定资产来进行核算,也是你企业的一项支出。

154牛账网会计 02:08查看AI文稿AI文稿

02:08查看AI文稿AI文稿代贪费用是个啥?今天这个视频啊,暴露年龄了,上个视频我们不是讲了其他应交款这个科目吗?啊,就有朋友好奇说,那能不能说一下代贪费用和预提费用? 嗯,那好,今天就用两分钟的时间,我们来说一下代贪费用。还是先说结论,在新的会计准则中啊,已经取消了代贪费用这个科目,现在已经不使用这个科目了。 那这个科目是用来核算什么的呢?他是用来核算你在经营活动中,哎,摊销期限在一年以内的这种各项费用, 你比如说我们企业预付了一年以内的房屋租金,或者是金额比较大的这种保险费,那么根据全责发生这个原则呢,说我一次性的把它记入当月的这种损益支出的话,显然是不太合适。因此呢,之前 我们就把它分摊到每个月,先把它借代餐费用贷银行存款,每个月的时候呢,你再借管理费用贷代餐费用来进行摊销。 那在新的会计准则下呢,由于您这个摊销的费用的期限都是在一年以内的,因此他对于这个年度的利润表实际上是没有影响的。因此我们现在简化处理,您这笔费用发生的时候,就一次性记入损益,直接借管理费用带银行存款,这样就可以了。 但是有些企业的会计呢,他比较严谨,有些企业的老板呢,他也比较重视这个每个月每个季度的这种 盈利情况,他说这样那不不太行,那就这个季度的报表或者月度的报表看着不好看,那怎么办呢?就是您可以先借预付账款,贷银行存款,然后每个月进行摊销的时候呢,再借管理费用。贷,预付账 账款实际上呢就是等于用预付账款这个科目来代替以前的代贪费用。最后呢,再强调一点,如果您这个费用的 期限是超过一年了,比如说你企业发生了一个企业的开办费,或者是你企业有一笔装修费,这个期限是超过一年了,金额也比较大。这时候呢,您需要使用的科目叫做长期代谈费用,而长期代谈费用这个科目呢,现在依然是存在的,依然是可以使用的。

348注册魔法师🧙♂️ 01:32查看AI文稿AI文稿

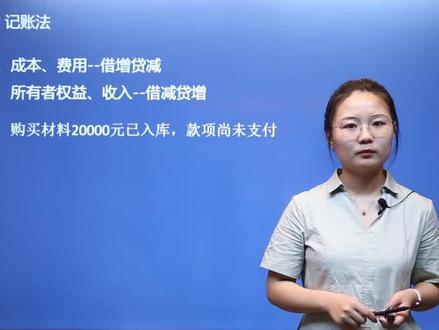

01:32查看AI文稿AI文稿对于我们可以做账的话,一般采用的是这个借贷记账法,借贷记账法呢,它是以借和贷为记账符号来表示经济业务增加,减少这样一种变化的复式记账法。那 既然是借代为记账符号,那到底是借表示增加,还是代表是增加?他要根据账户的结构和性质来进行判定。那 再者呢,给大家一个我们的小口诀,资承费,借增贷减付所收借减贷增什么意思? 资产类、成本类、费用类的一个账户呢?他是借方表示增加,贷方表示减少。那对于负债所有者权益收入类的账户呢?借方表示减少,贷方表示增加。 举个例子来讲,你像我们这个经济业务,如果说购买材料两万元已经入库,咱们这个款项尚未支付的一个情况 下,他所涉及到的科目,首先购买材料已经入库,我们所涉及的是原材料这个科目,那 那对于款项尚未支付的话,我们要用到的科目叫做应付账款, ok, 那这样的话我们来解析一下, 原材料是属于我们资产类科目,借方表示增加,贷方表示减少,那购买材料已经入库,原材料增加,我们是进入借方, ok, 借记,原材料增加两万元, 应付账款增加。应付账款是我们负债类的科目,负债的增加是在代方,所以说我们就代替应付账款两万元,这是我们对应的分路处理。

1536caizixueyuan 02:51查看AI文稿AI文稿

02:51查看AI文稿AI文稿我们看一下啊,筹建期间发生的哪些开支可以入开办费呢?第一点呢,就是筹建人员开支的费用。 这个筹建人员比如我要办公司,我总得找个人跑这套手续吧,是不是?那我得给这个人发工资,交社保,上福利等等。另外呢,这个人来回的跑 这件事,可能是得一些差旅费,像出差的这个住宿费啊,啊,这个火车票啊,飞机票啊,还有如果说自己开车呀,这个加油费呀等等,都属于是差旅费。第二点呢,就是铁登记公证这个过程之中可能会涉及到的一些费用。这里大家你要注意啊,随着我们国家这两年减税降费这个政策,咱们出 出的这些钱呀,办证过程之中出的这些钱就越来越少了。你看现在的国家再继续出台政策,国务院现在呢都实行什么呀?电子办证,电子刻章,电子发票就更少了啊,给你发的这个什么 uk 啊,都是免费。 所以像工商登记费呀,税务登记费呀,这个就越来越少了啊,现在这个钱特别少,但是你要知道他有这么一个费用,那现在为什么没有了呢?是因为国家扶持经济发展,给他减了。这些东西原来都是行政性收费,都是有的。 你像这两个费用还是有,这个免不了。比如我们有一些企业的情况,他是要求有实收资本入账,也就是实缴入账的。你像这个银行还有这个劳务派遣公司,那么只要有实缴资本入账,那他就得验资,你得出验资报告,找注册快事事务所,这个你得出钱对吧?还有一个呢,就是评估 给我们有一些实物出资的啊,你没有办法界定他的价值,那么需要评估,有一个工作叫评估师是不是?那这种评估费要出钱的,这个都属于开办费。还有呢,这个筹资,我们说在且筹电期间,我们需要有资本入账,没有资本你将来怎么经营呢?你筹建 不就是为了将来经营做准备吗?那么筹集资金发生的这个手续费,以及不计入固定资产和无形资产的汇兑损益,还有利息等等,这些都要走到开办费里面去,就是业务开办期间,你这个钱呢,是为了业务的开办,那么这个为了筹集这个资金,你支付的手续费呀,你支付的利息啊等等,他要走到开办费里面去, 将来按照开办费的规定去扣除。再一个呢,人员的培训费,那么你在筹电期间,你比如说你要培训这个技术员啊,培训这个技术工,你得让他们出去学 学习,他们学好了以后,我们且才能开始正常营业呀。或者是呢,你请人专家呀,或者是请人资深的这个技术人员呀,到咱们 未来进行指技术指导,给咱们进行上门培训,那这个都属于是开盘费。还有呢企业资产的摊销报废,还有回损,如果你在开办期间发生的企业的资产的这些摊销报废回损,这个要走开盘费。再一个呢,就是其他的费用, 日常费用像什么办公费呀,招待费呀,广告费呀,车船费呀,车船税呀,还有一些道路通行费呀,什么汽车的加油费呀,啊,电话费呀等等这一系列的问题都走到开发费里去, 为什么还有印花税呢?因为大家你在支付这些费用的同时,那不是要签合同吗?有合同那就发生了交易就得交印花税哦。哎,这些是要走开班费的。

258快学会计教育 00:54查看AI文稿AI文稿

00:54查看AI文稿AI文稿企业在筹建期间的所有开支都要进入管理费用开发费吗?不一定,我们可以这样总结,企业在筹建期间发生的费用类的开支,基本上都进入管理费用开发费。 如果在企业筹建期间购买的原材料,或者直接可以使用的机器设备等固定资产,要分别进入原材料和固定资产。 那么还有企业呢,在重建期间,比如说要新建啊车间或者其他物流资产,那么在归类咱们各种投入的人力或物料时呢,先进入代建工程。 所以说呢,有三种可能,或者是记录管理费用改版费,或者记录原材料,以及呢不能资产,或者记录带点工程。这才是企业在筹建期间可能会发生的各种开支所对应的会计科目。关于这一点,你懂了吗?

111大白菜会计学堂教育旗舰店 01:35查看AI文稿AI文稿

01:35查看AI文稿AI文稿刘会计,你总说的结转到这个科目,月末结转啥的,这结转到底是什么意思呀?结转从字面上理解就是结束和流转,就是从这个会计科目换到另外一个会计科目上去核算, 那我们就用会计分入里边的借和贷来体现出来这种关系。举个例子吧,假如我是生产这个保温杯的厂家,那我是不是点购买原材料,然后再按照一定的方法把这个保温杯给生产出来, 接下来再去销售这个经济业务呢?他是一直变化着的,那么会计核算呢?就要反映出来这个经济业务的变化, 那我在购进原材料的时候,我是不是借原材料带银行存款?接下来我上生产线了,我是不是要领用原材料?那这个时候就借生产成本带原材料,那就相当于把原材料的价值流转到了生产成本上,等生产 环节结束,产品出来了,那我们就要把生产成本的价值流转到库存商品上,这个时候我们就借库存商品带生产成本,以此类推。我们在生产产品长的会计分路,我也给大家 总结了一下,你可以对照着再感受一下这个结转的过程,通过这样的记录呢,也让我们更加清楚的了解经济业务的过程和去向。另外我们平时还有收入、成本、费用、税金的结转, 我们最终是要算公司是不是盈利了,赚钱了,那损一类的科目你放在那不动,你拿什么算利润呀?我们总说的期末无余额,其实就是损一类科目的结转,全部转不到的本年龄账户,所以期末无余额,我们看一下损一类科目的结转,你明白了吗?

5143刘会计学习笔记 01:12查看AI文稿AI文稿

01:12查看AI文稿AI文稿管理费用呢,也是一个省力的客户,他是我们企业的行政部门,为了组织和公司经营管理过程当中发生的费用, 他也是与我们公司经营管理相关的,以及是由我们企业统一来负担的。这项费用他是包括我们公司的,像租金啊,物业水电费、工会经费、子宫教育经费、业务招待费、咨询费、办公费,还有我们管理部门的一些人员工资, siri 福利,社保费等等,它是属于期间费用的,也就是说你发生费用的当期是要进入当期所闭的。通过上面呢,我们就可以看到管理费用科目其实是一个大杂馈科目来了, 只要你不属于销售费用或财务费用呢,我们通通可以放到管理费用当中。管理费用其实是可以反映我们公司的一个经营管理水平的,我们可以用管理费用除以营业收入来得到我们的 管理费用率,因为管理费用中间绝大部分是属于固定费用的。那随着营业收入的增加呢?我们的管理费用率是应该呈现一个下降的趋势的, 如果我们的管理费用率高,这说明我们企业的利润被我们管理性的费用消耗了太多,这个时候我们的企业也就要加强经营管理来提高我们的盈利水平了。

261财税刘茉莉 00:36查看AI文稿AI文稿

00:36查看AI文稿AI文稿先来感受一下什么叫财政支出。那首先呢,从概念上来讲,财政支出是什么?他是政府为了履行他的职能好,那么所取得的所需要的商品和劳务而支付的资金对不 对?所以呢,财政支出就是资金的支付,很简单,很浅险。同时这个资金的支付呢,也成为了政 政府行为活动的成本。所以,当你看到政府行为活动的成本,当你看到资金的支付,你能够和财政支出对上号概念题的考核,一分的分值就拿到手了。

367乐考中级经济师 03:53查看AI文稿AI文稿

03:53查看AI文稿AI文稿啊,我们先把概念过了哈。第十,制造费用来吧,制造费用就是车间里面所发生的什么,公共的或者我们把它叫做间接费用,发生了吗?看到了吗?不直接知道的一种产品承担的费用,一直说他发生的时候不知道, 我不知道应该是由 a 产品还是 b 产品来承担啊。然后月末注意哈,月末我们要把这些制造费用 分配节转到每一种产品的生产成本里面去, 意思是什么?我这个智障费用到月末全部要节转到生产成本,是这个意思。那你就 说从见解变成了什么?直接啊,从见解变成了直接,清楚吗?好,来我们看看制造费用它包括什么东西啊? 第一,车间主任等管理人员的工资福利。注意哈,这里面说的是车间的这制造费用,他发生的就是在车间 啊。第二个车间,厂房机器电器的什么折旧,你看厂房啊,机器啊,电器啊这些,我们把它叫什么?固定资产呢? 那就说明呢,是车间固定资产的折旧,我们就犯制造费用。第三,车间的修理费 啊,车间的修理费啊,第四,车间所耗用的水电费。第五是生产耗用的材料 啊,就像我们说的,我们作为一个制衣厂对不对?我们做衣服的话,我们是不是要做一个样板啊?所谓的打板嘛,对不对啊?那做这样板的话,他是不是有一些耗材,这些耗材就是公共的耗材 啊。第六,车间的办公费用,就是我们买一些什么啊,车间里面的办公用品啊,对不对啊?车间里面的电话费呀,这些就属于我们的办车间里面的办公费, 再来一个车间的劳保费,劳保就是我们劳保用品嘛,就应该知道是 膜吧?劳保用品哈,就是我们在那个啊,生产过程中啊,有一些,是啊,可能是威胁到我们生命安全的,对不对?我们可能会在生产过程中会 做一些那是什么安全的措施,对不对啊?我们劳保用品啊,劳保用品啊,来这些就是制造费用了,意思就是说我发生了这些东西, 我发生了这些东西,我先把它记录到哪里?先记录到这个制造费用里面来, 明白吗?好,我们全部都是犯制造费用不同的就是带反的科目好,不同是带反的科目好,清楚了吗?制造费用是间接的费用, 生产成本他既包括直接也包括什么间接,因为最终月末制造费用我们一般都要结算到生产成本那边去。 好,来我们继续啊。那说到这里面哈,我们说你这个制造费用的一个分配方法,可能现在我们这个分配方法里面啊,那个你看不懂,或者我们现在先来看我们的例题。

434陈文卫教育 00:38查看AI文稿AI文稿

00:38查看AI文稿AI文稿这企业呀,吃饭是最经常发生的事了,但是饭你可以随意的吃,账你却不可以随意的走。如果说是员工聚餐吃饭,你要走职工福利费,员工请客户吃饭,你要走业务招待费,员工出差吃饭,你要走差旅费,员工培训吃饭,你要走职工教育清费。 我们开会啊,就是说大家企业经常会开会,开会吃饭呢,我们走的就是会议费。如果是参加我们的展览会吃饭,走的是业务宣传费,工会活动吃饭,走的是工会经费。所以说大家对于吃饭一定要仔细分清楚。那么关注我,我会给大家带来更多的财税知识。

409志诚会计培训 03:16查看AI文稿AI文稿

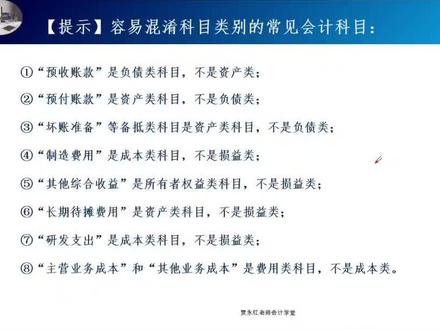

03:16查看AI文稿AI文稿对于会计科目,要求大家掌握到这种程度,拿出一个会计科目,你脑子要能反映出他的性质。什么叫性质? 他是资产类还是负债类?还是所有的权益类?是成本类还是损益类?如果是损益,他是属于损益类,里面的收入还是支出,你要能反应出来。 然后呢,这个科目他大致核算什么内容,你必须要清楚。那么接下来呢,把几个容易混淆的科目给大家演示一下。 第一个,预收账款,虽然带个收字,注意,他是负债类科目,不是资产类科目。我们把这个钱 先收来,之后如果你没有货发给人家,你生产不出来货给对方,那么你是不是要把这钱还人家?所以呢,预收账款是负债, 那么预付账款注意,他是资产,不是负债。虽然带个负字,但他不是负债,他是资产。为什么我们把钱先付给对方了? 如果说对方不给我们发货的话,我们是要把钱要回来的,所以呢,对我们来说是再全,再全就是企业的资产。 另外坏账准备什么?累计折旧、累计摊销等背底类科目,他是资产类科目,不是负债。这个大家要清楚, 坏账准备是应收款项的背地科目。累计折旧固定资产减脂准备是固定资产的低检科目。累计摊销无形资产减脂准备是无形资产的低检科目,他们都是资产类科目。 另外制造费用属于成本类科目,你不要见到费用俩字,你就认为他是损一类,他是成本类, 还有其他综合收益,注意,其他综合收益是所有者全一类科目, 不是损一类,损一类是和算利润有关系的一类,包括各种收入和指出下一个长期代谈费用,注意,他虽然带费用俩, 但不是损益类,而是资产类。研发之初注意,他也不是损益类。哎,一看到支出觉得是损益。不是不是损益类,而是成本类, 主营业务成本,其他业务成本带成本俩字,但不是成本类, 而是损益类里面的费用类科目大家要搞清楚。那拿出一个科目他的性质是什么?必须弄清楚,因为不同的账户他的结构是不一样的, 你不知道的性质,你就不知道如何使用账户的结构。

75贾老师聊财税 00:07

00:07