今生无忧2023成人版计划书怎么样

太平洋今生无忧二零二三保你今生无忧吗?作为大公司的代表之一,太平洋人寿以前出的重疾险产品基本上都是和性价比没有太大关系,最近两年呢,随着竞争的加剧,不少公司也是在想方设法推出一些让受众更喜欢的产品。到了百分之三点零的时代,太平洋人寿呢,也把 生的今生无忧系列产品做了一个升级,今生无忧二零二三上线开售。今生无忧二零二三一共两个版本,少儿版和成人版。因为两个版本啊,对应的保障疾病病种没有本质上区别,所以今天我们一起来看一下这个系列产品 的保障怎么样,是否值得我们选择。今生无忧二零二三,来自太平洋人寿条款,名叫太平洋今生无忧二零二三成人版和少儿版重大疾病保险,是一款重疾单次赔付特级三次赔斗 捆绑身故者的新品。这里说的特级,指的就是平时我们常说的轻症保障。今生无忧二零二三的成人版带有二手成人特级额外保障,十八岁后可以额外赔付百分之百的保额。 三瓦的板子是带有二十种少儿特级和二十种承认特级额外保障,在十八岁前后分别可以国外赔付百分之一百的保额。此外,今生无忧二零二三可以附加多种附加险,可以增加重疾额度、赔付次数,以及特级和重疾的国 投背包的货面。产品具体形态呢,可以暂停看一下图。今生无忧二零二三的形态其实非常简单, 就是一个常说的重疾赔一次,轻症赔三次,带有特级双倍赔、捆绑身故特级的双倍赔,可以理解为部分少儿重疾险的特级双倍赔。不同尺度在于金正无忧二零二三的少儿版本,少儿特级直到十八岁,十八岁后 变成了成人特级。萨瓦尔和成人特级病种有变化,二者是二赔一,其他额外的保障呢,都是需要通过附加险来达成的。成人特级虽然说数量达到了二十种,会终身双倍赔,但是病种其实是有 缺失的,比如这些特技并没有涵盖最高发的恶性肿瘤,重度含金量,月有不足。金正无忧二零二三可以选择的附加险也很简单,加保额、加重疾次数、加轻症和重疾豁免,加头孢的豁免。通过附加险定或附加达成产品的多种心态。 和传统线下产品一样,今生无忧二零二三依然是捆绑了身故。无论成人还是小孩,大家都知道百分之三点五切换到百分之三点零,影响最大的就是身故责任这一项。而今生无忧二零二三捆绑了身故责任,价格自然会变得非常美丽。所以我们能够看到,接近七千块钱的少儿重疾险,孩子 是单次赔付的一个心态。需要关注的一点,今生无忧二零二三最长缴费期只有二十天,这样做的后果就是每年的保费会比较高,三十岁成人,哪怕是最最最基础的单次赔付心态,保费也会来到一点五万这个水平。价格 高,今生无忧二零二三没有中正保障,只提供了特级保障,也就是常说的轻症。那这个轻症呢,相对来说也不是太宽松。虽然说市面上的重疾险基本上轻症都有隐形分组,但是类似今生无忧二零二三这种轻症隐形分组达到十组的产品相对比较少。 同时呢,今生无忧二零二三对于二十八种统一定义重疾对应的轻症、中症缺失了,早期肝硬化昏迷七十二小时,中度劳损上相对较为高发的病种相对不是特别友好。今生无忧二零二三可以附加多次皮肤的 形态,附加以后呢,就变成一个分六组的多次赔付。重疾险分组以后最高发的六种重疾分散在四组里面,还算比较分散,但是理赔间隔期啊,三百六十五天,相比同类产品一百八十天显得稍严一些。 今生无忧二零二三还有一些地方需要我们去注意,比如中正保障的缺失豁免责任需要单独复驾、等待期一百八十天偏长, 以及部分疾病定义消炎等等。今日我用二零二三算是一款全年龄段都能买上的新产品, 产品形态灵活多变,会实现单次赔付到多次赔付的切换,奈何捆绑的身故责任最长缴费期只有二十年,产品费率居高不下,对于追求极致性价比的人群来说,可能并不是特别适合。如果你喜欢大公司出品的重疾险,推保 费没有要求,今生唯有二零二三算是一款可以作为候选项的产品,背后的公司规模大,网点全,可以满足你快速前往网点办理业务的需求。当然呢,如果你对于保险公司名气、规模没有特别大的需求,或者身体情况 有一些异常,不妨提前联系我,给你推荐更符合你情况的产品。记得关注喵叔,让你的保险更保险!

粉丝3129获赞2.6万

相关视频

00:41查看AI文稿AI文稿

00:41查看AI文稿AI文稿我是晋泉中之庆帅机构李青,感恩师庆业斟酌代言人,我为今生无忧代言。 截至二零二三年五月,我已从业十六年,累计为四百二十八位客户送出九百九十八份保单,累计两点五亿的保障,我也仍得今生无忧一站式服务,巫妖管家更省心 一点,五倍爱情加油包更贴心,六式陪护更暖心。午夜,让我们一起今生无忧,幸福相伴!

82时光的守护者 04:48查看AI文稿AI文稿

04:48查看AI文稿AI文稿今天这期视频,咱们来测评太平洋的今生无忧二零二三成人版,如果要投保这款产品的,建议先把视频看完, 了解清楚之后再投保。小周会从保障责任、病种细节可选、责任保费这几个维度来做详细的测评。首先先来看保障责任,今生无忧二零二三成人版是一款单次赔付型返本型重疾险,一百二十种重疾赔一次,赔付百分之百的保额。 六十种特定疾病赔三次,每次赔付百分之三十的保额。然后呢,赠送了二十种成年人特定疾病, 如果确诊这二十种成年人特定疾病的话,可以额外赔付百分之百的保额。身故责任是自带的,如果说这一辈子平平安安没有发生理赔的话,那么身故之后是可以赔付保额的,但是需要注意哈,如果说发生过重疾理赔的话,那么身故 责任也就终止了。今生无忧二零二三成人版的保证责任的问题,第一个没有中证保障,中证最低是可以赔付百分之五十的保额的,但是呢,今生无忧二零二三成人版把所有的中证全部都纳入了轻证,降低了理赔额度。第二个赠送的二十种成人特点疾病的含金量不高, 虽然说是包含了二十种成年人特定疾病,病种数量是挺多的,但是这二十种成年人特定疾病里面只包含了六种监管规定的高发重疾, 像癌症、严重急性心肌梗死等等,这些理赔排行前三的重疾一个都没有。第二个病种细节,今生无忧二零二三成人版对于一十一种高发的轻症是全部都包含了的, 但是呢,对于原胃癌和慢性肾功能衰竭这两个疾病的理赔比较严格。今生五幺二零二三成人版对于原胃癌的理赔,要 要求的是必须要经过手术才可以理赔,但是呢,理赔宽松的产品,只要是经过对于原来病灶的积极治疗就可以理赔了。慢性肾功能衰竭,精神无忧二零二三传染板要求的是肾小球滤过率小于等于二十五, 持续一百八十天才可以理赔。而理赔宽松的产品要求的是圣巧求绿,过率小于等于三十,持续九十天就可以理赔了。同时还有一个问题需要注意哈, 今生五幺二零二三成人版对于原位癌和恶性肿瘤,轻度二者只能赔付一下。对较轻急性心肌梗死、机关、心肌血运重建数、 冠状动脉介入手术,三者只能赔付一下。对于心脏瓣膜介入手术和风湿热导致的心脏瓣膜疾病,二者只能赔付一下。第三个可选责任,今生无忧二零二三成人版有四个可选责任,一个是一百二十种重疾额外赔, 一个是重疾多次赔,一个是轻重豁免,一个是重疾豁免,咱们一个一个拆开来详细分析。第一个,一百二十种重疾额外赔,保障到终身。如果说发生了这一百二十种重疾当中的任何一种重疾,赔付可以翻倍, 看着感觉是挺好的,但是三十岁的男性买三十万的保额,一年的保费要多增加四千八百三十七块钱,有这个钱,我干嘛不去买一个能够保轻重重疾,保三十万的保额,保障到终身的纯重疾险呢,所以性价比真的不高。第二个,重疾多次赔 设定有问题。重疾多次赔的意思就是被保险人先得一次重疾,相隔三百六十五天之后再得不同种的重疾,还可以再赔付一次。但是今生无幺二零二三成人版的重疾多次赔,它是分组的。所谓分组的意思就是第二次得的重疾,必须要是跟第一 一次得的是不同种,不同组的重疾,才能拿到第二次的理赔款。今上午幺零二三成人版的分组情况我也给大家列出来了,一共是分为了六组,其中占了理赔情况百分之八十以上的最高发的六种重疾,他给分到了四个组里面, 而且癌症也是没有单独分组,那这样一来,所谓的重疾多次赔最多赔付六次,实际来讲的话,理赔情况肯定是会打折扣的。第三个、第四个,可选责任,轻症重疾豁免。这两项责任是需要额外收费的,但是目前市面上其他的一些重疾险对于这两项责任是免费自带的。 第四个,保费,因为自带身故责任以及最高只能选择二十年交费的缘故啊,保费相对来讲还是比较贵的,跟市面上极致性价比的产品一对比,差距就出来了。如果选择基础保障以及身故责任, 今生五幺二零二三成人版的价格跟其他的重疾险相比贵了百分之一十三到百分之三十八不等,所以性价比也不高。最后再来跟大家总结一下今生五幺二零二三成人版的优缺点。优点,大公司承保保障责任全面,使一种高发轻症没有缺失缺点,自带身故责任,保费偏贵, 中证全部都纳入了轻症,降低了理赔额度。赠送的二十种成人重疾含金量不高。原胃癌、慢性肾功能衰竭,理赔比较严格。高发轻症有隐形分组,重疾分组设定不足。如果您对保险还有其他问题的,欢迎在评论区留言或者是私信我,我们下期视频见!

155小周说保 02:14查看AI文稿AI文稿

02:14查看AI文稿AI文稿重疾险八月份迎来了第一次大换险,各大保险公司各显神通,拿出了自己的新产品。为了让大家一眼就能够看清楚买哪款最划算,老沈第一时间把目前市场上所有的新产品进行了对比测评,发现啊,有的产品真的是滥竽充数,保费贵了不说,保障还变少了, 为了挣钱啊,心都黑了。不过呢,也有三款产品表现亮眼,杀出重眉,尤其是最后一款,简直是王者中的王者,大家记得点赞看吧! 第三名,人保爱无忧二点零承保的公司是中国人保保险界的大哥大,不用说,这次推出的爱无忧二点零 身故保障设置为可选责任,保费更便宜了,健康告知也非常的宽松,像甲状腺结节、乳腺结节,很难买到重疾险,但这些在艾维优二点零面前还是有机会承保的。在同类型产品当中,核保 是最宽松的产品,对身体有一些小毛病的朋友特别友好。而且啊,他还有其他大公司产品所缺少的灵活性,不会强制捆绑身故和返还等等。如果说你只想要基础的保障,就可以只买一份群众期,非常适合信赖大公司的朋友。第二款,小红花自下款听起来有点陌生啊,但是小红花啊, 其实是达尔文七号的接棒产品,他也继承了达尔文的优秀品质,高发轻中症全面覆盖,赔的也多,同时呢,也延续了理赔重疾之后 轻症中症接着赔的特点。相比于达尔文七号额外赔付,只管重疾和中症,小红花可以做到全覆盖,轻症也能赔, 可以说是保障达到了一个新的高度。第一名,超级玛丽九号作为爆款重疾险的延续,确实没有让人失望,是目前所有重疾险里边性价比最高的。举个例子啊,一个三十岁的女性买五十万的保, 保额保到七十岁,每年只要三千块,保终身也就五千块,便宜的同时呢,该有的保障一个也不会落下。无论是重疾轻中症的数量,还是赔付力度和次数,全都是市场一流水平,额外赔的赔付比例高达保额的百分之八十, 其他的附加保障也比八号升级了,妥妥的第一梯队。总的来说,优秀的产品依旧很突出,虽然说价格比以前贵了点,但是呢,保障也有不错的提升。如果说你也需要这些第一梯队的重疾险详细资料的话,评论区留言或私信我,重疾险老沈单独发给你吧,关注我,省钱又省心!

1074老沈鉴保 02:06查看AI文稿AI文稿

02:06查看AI文稿AI文稿二零二三如果你不知道选哪一款重疾保险好啊,别着急,我爸为你精心的挑选了以下几款高性价比的产品,供大家参考。他们分别是军农人寿超级玛丽九号、国富人寿小红花自下版人保寿险 i o u 二点零、 合泰人寿太平位信泰人寿如意九九首付二零二四。先看一下这个重疾保险的基础保障。其中呢,超级玛丽九号 i 五幺二点零支持保到七十岁的定期版本,而其他的这三款产品都只能保终身。对于预算不足的人群,你可以优先考虑这两款重疾的保险。 另外,如意九九守护二零二四重疾保险支持出生满二十八天到六十周岁的人品投保,相比其他四款产品,投保年龄要更广。等待期方面,爱无忧二点零、如意九九守护二零二四这两款产品的等待期要短,只有九十天,比其他的三款产品短了三个月,可以更快的 获得保障。在重疾方面,如意九九守护二零二四重疾分六组,累计最多赔六次。赔付比例一是的递增最高赔付百分之两百基本保额。超级玛丽九号小红花自下版、太平卫如意九九守护二零二四这几款重疾保险产品呢,都是重疾赔付过后, 病重症还能够赔,保障的含金量很高。除了基础的大病保障,这五款重疾保险产品还有丰富的可选责任,比如说身故保障、重疾二次赔、疾病关爱金、癌症保障等等,可选择责任。在保费方面,超级玛丽九号和 iv 二点零支持保到七十岁,价格可谓平民价。 以三十岁投保为例,超级玛丽九号重疾险只需要两千块钱左右, iv 二点零只需要三千多块钱,适合预算有限的人群。那如果想要终身的保障,还包含身故的话呢,超级玛丽九号和小红花自驾版会更划算, 每年呢,也在五千块钱左右。附加重疾二次赔和疾病关爱金的话呢,这两款重疾保险产品的保费会更低。好,总结下。这几款重疾保险产品呢,都表现非常优秀,而且呢各有特色,大家可以根据自己的预算和保障的需求来选。 最近呢,没有完美的保险,只有适合你自己的保险。那如果还是不知道哪一款重疾保险是你自己的啊,可以随时来问奶爸。好了,本次分享呢,就到这里,我们下线。

2705奶爸保课堂 05:52查看AI文稿AI文稿

05:52查看AI文稿AI文稿平时注入一滴水,难时拥有太平洋,今天给大家讲一下太平洋的二零二三年的 重疾险叫今生无忧,这个名字起的非常好,我们看一下少儿版,因为成人版的话,少儿版的除掉了一些年龄小的一些责任。我们首先看他的观察期, 连续了他的一罐以来呢,就是一百八十天,他的责任呢分为基本的一个责任,就是必选的,还有一些可选的,他这个产品非常有意思来看他,首先他包括重疾吗?重疾他是有一百二十种, 出发了就赔一次,然后赔百分之百,他还有一个爱心加油包,叫重疾 心加油,这个呢在十八岁和六十岁之间,如果是出现了重疾,他是额外的加百分之五十的保额。还有一个,这少儿版吗?还有一个二十种的少儿特定重疾, 他的年龄呢就必须要小于十八岁的,小于十八岁的时候,他是额外的百分之百的。 还有一个就是成人中级,二十中成人中级,他呢也是很严,如果是小于六十岁,他呢就是额外的加百分之一百五,就加的非常多,如果是大于等于六十岁呢, 就超了六十岁了,他是额外的加一百。看这里一定要记住,他是二十张,二十张有这个条件,他的 责任还有一个身故和全残,身故和全残他是十八岁前和十八岁以后,前呢就是已交保费,十八岁后呢就是百分之百的保额,这是他的基础责任,就是这些,如果是一个零岁的男孩 买这些了,嗯,买五十万保额,二十年交一年呢,就是五千八,只有这,这是他的基础责任,我们再看他可以选,你看清正或者是别人家的清正工程都自带吗?他这个是需要自己选的,他的名称不要被他给忽悠了, 他的名称呢叫特定级别,他的名称叫特定级秉额外给付,之前叫特级嘞,现在改成这个名字,但实际上就是别人家的清政。他呢是六十中啊,每次呢是 赔百分之三十的宝宝,他可以赔三次,这个呢如果他加加上这个责任是七百,他还可以选啥?他现在有一种 别人家都有重疾多次,他们也可以在这里可以选一个重疾多次,可能客户需要的话可以自己选重疾多次。我和别的老婆的办公室都一样,他是也是分为六组,可以六次, 每次百分百,然后他的间隔期呢是三百六十五天啊。有的人会问了啊,有没有豁免,他们的豁免啊,都是需要额外加的,比如说他的重疾豁免就是有这之后 重疾豁免是六十七点三四美元,这是重疾豁免。还有一个叫轻症豁免,轻症豁免是三十一点 点三一,还有一个投保可以附加,也是可以再选上这个,再加一个投保人。后面他呢是六百二十点零五,所有的加起来一共是一个 八幺幺八点七,还是挺高的。这是他的少儿版,我们再看一个成人版,成人版很简单,我们一起 还是以三十岁的男的买了三十万保额,二十年交费。看这个就是,首先他是成人了吗?这个少儿特定用机就不用看了,还有一个就是身后全残,这个也不用看了, 他的最基础的呢,重疾,重疾,爱心带花,还有这个成人重疾,他是一共是九千,他的基本是个九千一百五, 每年,再加上这个加轻症,但是变成了幺零二零零,这个的多次重疾呢?是一千五每年, 还有一个重疾豁免吗?可以不加吗?重疾豁免是四百四百八十七点零八,轻症豁免是三百五十四点一六,还有个投保人豁免,假设是他对象啊,三十岁女给他投的,我是一个 幺四八五点三二,总共加起来是多少?这些总的加起来是一个幺四零二六点五六,这个钱也非常高。这个 我有一个非常有意思的地方,就是重疾,重疾的保额和多次重疾可以啊,不同的保额,比如说这个重疾保额可以设,比如说二十万, 然后多次重疾他是复杂,他是一个可选择的,你这可以改成一个五十万,或者是这个重疾你刚开始感觉保额想过高一点,像这个刚开始可以选五十万,那后面感觉可有可无了,可以选二十万 或者是其他的。但是太平洋的产品他的保额都是一万一万,来来变化的都不是,不是说几千几千的那种,他是每一万相当于一份在他们的产品 还有今生无忧,他是不反粉的,不要听人忽悠啊,很多他们的业务员就忽悠说反粉,但其实他这个产品不反粉。

61老韩 01:23查看AI文稿AI文稿

01:23查看AI文稿AI文稿二三年的成人高考改革到底改哪些?今年有一个很奇怪的现象,很多咨询报名的学生呢,都会主动问老师一句,是要去参加线下面授了吗?可见,铺天盖地的改革信息,不用我们讲,学生也都了解了。一二 是的,成考改革老师去年已经给大家讲过了。概括的讲呢,成人高考改革有以下几点。第一,缩减招生指标。这意味着以后想报个成考,想被录取,真的是要下点功夫了。 去年考试的几个省份,录取头档线出来,比以往啊,高出了百分之三十到四十,还有多,录取分数线提高了。第二,学费调整。当然呢,基本上都是上调。 比如像今年广东省就打出了学费上调的第一枪。广科院往年学费标准三千左右一年,现在快到五千一年了。其他学校今年预计都会相应的上调。第三,增加线下的面授 教学占比。虽然呢,目前没有出台具体的执行标准,但是都要做好准备,只会越来越严格,越来越规范。无论最后是采取什么样的形式,上课考试都要配合。所以啊,学历提升 不要想着走捷径,什么包过啊,不用考试啊,全程托管啊,这些将都不复存在。当然,同学们该问了老师,是不是以后想拿个学历很难啊。 其实啊,每种方式都有每种方式的优势,选择适合自己的,加把劲努把力,还真是没那么难的。如果问现在这个时间节点,报哪种学历提升方式又快又简单呢?下期为你揭晓。

633学历升无忧 01:39查看AI文稿AI文稿

01:39查看AI文稿AI文稿新一年给成人的保险清单更新哦!成年人完整的保险组合包括医疗险、意外险、定期寿险和重疾险。具体该怎么买呢?预算四五千块的话,医疗险买太平洋意想无忧,意外险买小蜜蜂三号,定期寿险买擎天柱七号,重疾险买达尔文六号,保到七十岁就好。 预算在六千块以上啊。医疗险意外险和定期寿险不变,重疾险改成达文七号保到终身。分别来看一下。医疗险太平洋医享无忧。不管是疾病还是意外住院,医保报销后,自费超过一万,超出的部分就可以报销。如果是患癌症等一百二十种重疾,还能多赔一万块,几乎不用自己花钱。 并且不限社保,社保外的自费药、进口药,只要是合理必须的都可以报,每年最高可以报销四百万,而保费只要几百块。意外险小蜜蜂三号保障全面丰富。医保外的自费药能赔, 猝死也能赔。建议买尊享版或至尊版,保额更高,每年二三百块就能搞定。定期寿险擎天柱七号很便宜,三十岁买一百万,男性每年一千出头,女性只要五百多万,一身故直接赔给家人一百万,性价比很高。 最后啊,来看重疾险,有预算的话,都建议要买,预算不多,买达文六号,保到七十岁就行,非常便宜,不管男女,三千出头就能上车。 预算多一些,买达尔文七号保终身,三十岁买五十万,保额只买必选,每年只要四五千块。如果预算足够,还可以在选上癌症二次赔付、疾病关爱金,都是比较实用且性价比高的。责任 以上啊,就是二零二三年给成年人的保险清单,一整套配齐,疾病、意外身故的风险都覆盖了。三十岁买最低四五千块就能搞定,是不是超划算?今天的内容就这样,欢迎加关注,再给我点个小心心!

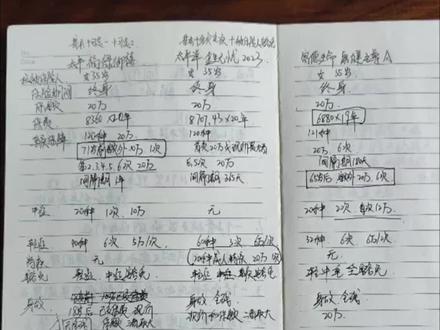

25十三姨说保险 08:58查看AI文稿AI文稿

08:58查看AI文稿AI文稿昨天有位朋友咨询我保险的事,我给他做了一个对比,就是太平的福禄玉玺,还有太平洋的今生无忧, 还有我们的康健至尊 a, 这个朋友是三十五岁,比我大个四岁,选择的保额呢是二十万,因为这个年龄段的话, 缴费你们看也已经上来了啊,八千多了,太平的是八千三百六,太平洋的是八千七,我们的呢也是六千八百八,已经七千块钱了,所以说经济是稍微有点压力。 我们看一下这三款产品都是保终身的一个重疾险,首先我们看一下他重大疾病保险,他就有重疾的 保障,还有中正轻正的保障。我们看一下啊太平的重疾保障,首先他单独的主险,他就只有一个, 这一个一百二十种,他只赔一次,所以说我给他加了一个可选一和可选二,可选一呢就是在七十一岁之前额外的多赔百分之五十的保障, 他呢选二十万,这个就是多十万。还有这是科选二,科选二就多了一个重疾的多次赔付,第二三四、五六次,一共是六次, 每次呢就是百分之二,就就是二十万,间隔期呢是一年。再看一下太平洋的今生无忧,他这个也是给他附加了一个多次的重疾,并且他这个产品被保险人清正豁免, 还有重疾画面都没有,这个也是后边夹的。我们看一下他这个是一百二十种,首次呢他是二十万或者是现金价值的交大者,我们看一下他这个限价是有可能会比这个保额多的,所以说他这个是取交大者。 我后面呢五次呢也是二十万,每次都二十万,间隔期呢是三百六十五天。我们再看一下我们 的产品,康健至尊哎,我们这个重疾呢是一百二十一种,是二十万六次,间隔期呢是一百八十天,比他们少了一半。还有额外的就我们这个产品就六十五岁之后 所有的重疾呢,都可以双倍赔,因为我们本身是重疾,是赔六次,所以说我们这个双 病呢也是六次可以赔六次,二十二十万加二十万是四十万,六十五岁之后是四十万每次了。本人再看一下中症,中症呢就是之前从轻症里面分出来的,比较稍微严重一点,但是又构不成重疾的一些疾病。你看太平的 中正呢是二十种,只赔一次,赔百分之五十,这个呢就是十万。太平洋呢,他就到现在为止还一直没有中正的概念,他是所有的都在清正里面,一会再说。 然后我们的赋得生命的这个中正呢是二十种,然后一共喷两次,每次呢是百分六十,这个保额是二十万,他对应的中正保额就是十二万每次。再看一下轻症,轻症就是一般的轻度的一些 些疾病,太平的福禄玉玺我们可以看到他轻症呢是四十种,他可以赔六次,每次呢是赔五万,这个百分之二十五。太平洋的今生无忧他是可以赔三次,次数有点少,因为他中症没有,他轻症 还只有三次,但是他这个呢是百分之三十,就是六万每次。我们这个康健至尊 a 的生命呢就是六次,这个也是百分之三十六万每次。再看一下他特殊的就是,其实特殊的是这一个 可选一,我把它放在上面。太平洋的今生无忧呢,他有二十种成人重疾,他是额外的,多赔百分之百保额就可以赔一次啊。我们这个呢,就相当于是这一个六十五岁之后,额外的都是 双倍赔付。再看一下豁免豁免,太平的福禄玉玺他是自带的轻症和中症豁免,如果加上科学二,他重疾也是自带的,就豁免了。 嗯,太平洋的今生无忧,他这个轻症豁免,他是需要额外加的,如果你选上多次重疾,你应该是还得再选一个重疾豁免, 要不然呢?重疾多次重疾的钱后期可能还会需要你交。我们这个负责生命的康健至尊音就是轻症中症重疾全部豁免,这个都是自带的,不用再额外多花钱。 我们看一下生活保障,我这个地方写错了,因为这个客户已经是三十五岁了,十八岁前就不需要考虑了,他十八岁之后呢,就是他从现在开始到终身,如果是百年 之后呢,就是赔一个已交保费现价,还有保额三折取大。注意,他太平的福禄玉玺,他只有身故责任,没有全残责任。太平洋的今生无忧,身故和全残他是现价和保额二十取大,我们的身故和全残是赔一个保额二十万。 特色保障。你看一下特色保障,太平的他从哪一年开始的?他所有产品都可以月交了,月交好处大小,我感觉 对于这种长期来说,他这个月交是没有太大优势的。我们可以看一下他如果年交的是时候是八千三百六,只需要他,如果是月交是七百五十二点四米每个月,如果是一年已经到了一个九百零九千零二十八 点八了,他应该是多了一个,相当于多了一个月保费,差不多太平洋的就没有了,他只有一个,刚才已经说过,看我们呢,我们这个负责生命的,他有一个寿险复原金责任,就是说重疾确诊一年之后,如果是在发生身故的话, 他是可以再赔一次保额的,这个是全行业唯一的一款责任,就是寿险风险金,别人家可能听都没听说过, 看一下这三款产品的优势在哪里啊?你看一下这个七十一岁之前,但是他是有一部分是比如说四十五到七十岁之间 这个时间段,他额外的重疾多赔十万,这个是比较好的,这个全 还不是太好。看一下太平洋的今生无忧,他的优势其实也挺多的,你看他现在有了一个多次的重疾,还有二十种成人特级,二十万就额外的多赔一次,这个也是比较好的。你看我们的产品是 超过二十万可以少交一年保费,并且我们本身的费率就你看比你看是六千八百八,比这个太平的就少个一千一千多, 比这个太平洋的少了快将近两千块钱,并且还少一年保费,然后保障看重疾中症还轻症,这个保障呢也是相对来说是最多的。还有一个六十五岁之后,额外的所有的重疾多次, 这个是不限的,你看别人都是这个是二十种,这个是这个也不限,这个是七十一岁之前,我们呢是六十五岁之后,相对来说这个范围其实也挺多的,挺广的,并且他重疾是六次, 他呢也是额外的六次,你看他的这个是一次,这个也是一次,所以说我们这个六次挺好的, 还有身故,身故寿险分元金这个责任,如果得了重疾,我们花了这二十万去治病。嗯,不管好不好,再过个 几年,只要超过一年之后就可以额外多赔二十万,这个钱就可以留给家人了,就相当于多一次保额了,这个 能拿到的还是很多的。因为所有的重大疾病吗?现在来说活超过一年是平平常常非常正常的现象,没人说得查出病来,接着就很快就走的那种,现在来说不是很常见了。 所以说我还是推荐我们自己家的这款产品,但是这两款我也有非常好的朋友,服务也是非常好,也是能给大家推荐,也是都可以从我这边帮忙联系购买,后续保障还是非常好的。

23老韩