田中精机股票尾盘是怎么回事?

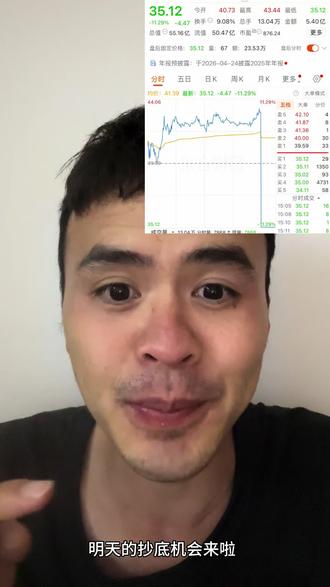

真是火九剑啊,从涨超百分之九暴跌跌到百分之十一点二九啊,田中金鸡今天收盘就让我开眼了啊,我认为主要是前面涨太多了啊,底部起来都一倍多了,获利盘太多,形成了几对效应,再加上集合进价本身就是流动性枯竭,下面挂买单的很少,就导致了这种踩踏效应啊, 集合进价是一次性撮合的啊,大家要知道,少量的这个大额的卖单就能直接击穿所有的买盘,这种尾盘集合进价暴跌在 a 股历史上并不稀奇,通常发生在这个小盘股啊,这个高涨幅的股票啊,流动性比较差的股票 啊,大家千万要注意啊,切勿过度最高啊!另外我大胆的猜测一下啊,这个事情很有可能是量化砸盘,你们对这个事情怎么看?

粉丝18.7万获赞210.2万

相关视频

09:25查看AI文稿AI文稿

09:25查看AI文稿AI文稿哈喽,大家好,我是今天的主播。你有没有想过一个从一九三三年就开始扎根行业的老牌企业,在今天的智能制造赛道上会有怎样的机遇和挑战? 今天咱们就来好好聊聊填充京基,这家全球绕线机行业的鼻祖,看看他到底是怎么走到今天,又在面临着怎样的未来。 首先咱们得先搞清楚田中京基到底是做什么的,你可能没听过这个名字,但你每天用的手机,开的车,说不定就有他的影子。这家公司最早可以追溯到一九三三年创立的日本田中京基诸事会社, 二零零三年正式成立,现在的公司算是真正的行业强背了。现在他是国内智能制造定制化综合方案的引领者,还是国家级高新技术企业,主营的就是自动化机电设备、系统、机械,还有电子部件的生产销售,顺便也做售后维修。 他的产品分好几种,标准机、非标准机、特殊机、徒步机,这些应用的领域特别广,消费电子、汽车、工业控制都有设计。 说到消费电子,你肯定关心他和苹果的关系对吧?没错,他是苹果全球唯一的无线充电绕线设备供应商,这地位可以说是相当稳固了,市场份额绝对领先。 你想想现在苹果的无线充电设备卖的这么火,背后的绕线设备全靠填充金基,这订单量肯定少不了,但这也意味着他对苹果的依赖度非常高,一旦苹果的需求变了,对他的影响可不小。 再说说汽车领域,现在新能源汽车这么火,填充经济也没落下,他不仅覆盖了传统汽车的电机业务,还在积极拓展新能源汽车领域,比如激光雷达、高压继电器、电子水泵,这些地方都已经取得了一些进展。 你知道吗?新能源汽车里有很多需要精密绕线的部件填充,经济在这方面的技术优势就体现出来了,毕竟做了这么多年绕线机,技术积累不是盖的。 工业控制领域呢,他凭借自己的四伏电机技术优势,抓住了国产替代的趋势,推出了国产替代的趋势,推出了高效能四伏电机产品。现在国内很多企业都在追求国产化,避免被卡脖子, 田中京基的四伏电机刚好符合这个需求,这也是他的一个重要增长点。聊完业务,咱们再看看他的财务状况,毕竟这关系到公司能不能健康发展。 二零二五年,他做了一件挺关键的事,就是剥离了深圳幼富这个亏损员,优化了资产负债表。你想啊,一个一直亏损的子公司,就像拖后腿的包袱,把它剥离了,公司的整体财务状况肯定会好很多。 从二零二五年的三季报来看,公司总资产是八点零五亿元,虽然比上年度末有所下降,但资产泛制率降到了百分之四十二点五九,低了不少,偿债能力明显改善了。 不过呢,他的盈利现在还是依赖非经常性损溢,二零二五年预计全年净利润是一千四百到一千七百万元, 但扣除非经常性损溢后的净利润,还是亏损两千五百到两千八百五十万元。主业亏损虽然比之前收窄了很多,但还没实现盈利,这说明什么呢?说明公司的主创人呢?还是亏损之前就是兼中分僚,才限是年季的收入来撑着。 然后咱们来看看上下游的情况,下游客户高度集中,苹果是他的核心独家客户,除此之外还有核赛科技、上海基塔,还有国内的主流新能源车企。苹果这个客户虽然给他带来了稳定的订单,但也让他的客户结构有点单一。万一苹果哪天换了供应商,或者自己的需求下降了, 填充经济的业绩肯定会受影响。上游供应商倒是比较分散,前五名供应商的采购占比大概是百分之十二点三五,主要依赖钢材、电子元气件、电机、磁性材料这些原材料和核心零部件。 这里就有个问题了,原材料价格波动和供应稳定性会直接影响公司的生产,比如钢材涨价了,它的生产成本就会上升。如果电子元气件供应紧张,可能就会耽误生产进度,影响交货。 再说说利率,二零二五年前三季度,公司的毛利率是百分之二十九点九零,比上年同期下降了九点一一个百分点,净利润是百分之零点九三,倒是比上年同期上升了。 全年预计收入是三点一到三点二亿元,净利润实现扭亏为盈,但扣非净利润还是负的。 这就很明显了,公司的主营盈利能力还有待提升。为什么毛利率会下降呢?可能是产品的定价策略变了,或者是竞争家具导致价格下降。虽然净利润上升了,但这里面可能有非经常性损溢的功劳,主业的赚钱能力还是不够强。 接下来咱们重点聊聊机遇和风险,这也是最关键的部分。先说说机遇吧,第一个是工业母鸡国产替代的政策红利。现在国家一直在推动工业母鸡的国产化填充经济,作为行业标准制定者之一,肯定会受益于设备更新的需求。 你想想,国内很多工厂都在更新设备,追求国产化填充经济,作为行业的引领者,有技术也有品牌优势,肯定能拿到不少订单。 第二个是消费电子无线化趋势带来的机遇。现在高功率无线充电越来越普及,你可能已经用上了支持无线充电的手机、耳机甚至笔记本电脑。高功率无线充电对绕线设备的要求更高,而填中京基是苹果的独家供应商,技术实力肯定问题。 随着高功率无线充电的普及,它的高端绕线设备需求肯定会增加,这又是一个增长点。 第三个是半导体布局的潜力,公司通过海南幼富基金持有半导体资产,如果这些资产能实现资本化,比如上市或者被收购,那就能打开固执空间。半导体行业现在是热门赛道,如果填充经济能在这方面有所突破,未来的发展前景就更广阔了。 说完机遇,咱们再说说风险,毕竟投资和发展都得看到两面性。第一个风险是存货周转率低,公司的存货周转天数超过了五百天, 这是什么概念呢?就是说从采购原材料到把产品卖出去,需要一年多的时间,这么长的周转天数很容易导致资金被占用,影响公司的进金流,而且存货放久了可能会贬值,出现资产减值的风险。 如果市场需求变了,存货卖不出去,那损失可就大了。第二个风险是研发投入的压力。 填中经济能在行业里领先这么久,靠的就是技术。但现在行业发展这么快,竟现在行业发展这么快,竞争对手也在不断进步,如果他不能持续投入研发,保持技术领先,很可能就会被超越。研发是个烧钱的事,需要持续的资金和人力投入, 一旦跟不上,之前的优势可能就没了。第三个风险是半导体资产 ipo 的 不确定性。 虽然他通过基金持有半导体资产,但这些资产能不能顺利上市还是个未知数。半导体行业本身就有周期性波动,投资回报也不稳定,如果半导体资产的 ipo 进程不顺利,或者行业周期下行,那他的投资回报可能就会受到影响。 除了这些,还有一个隐形的风险,就是客户集中度过高。苹果虽然是大客户,但过度依赖单一客户风险很大。 比如苹果的无线充电业务增长不如预期,或者苹果自己研发了绕线设备,那填充经济的订单就会减少。他需要拓展更多的客户,分散风险,比如和其他消费电子厂商合作,或者在新能源汽车领域争取更多的客户。 还有原材料价格波动的问题,虽然上游供应商分散,但核心零部件的供应还是可能会受市场影响。比如电子元气件的价格受全球供应链的影响很大,如果供应紧张,价格上涨,就会增加公司的生产成本,影响利率。 说了这么多,你应该对田中经济有了比较全面的了解吧,他是一家有深厚技术积累的老牌企业,在行业里有领先地位,也有很多机遇,但同时也面临着不少挑战,比如主业盈利能力不足,客户结构单一,存货周转慢、研发压力大,这些问题都是他需要解决的。 最后,我想聊聊对他未来的看法。田正京基的优势很明显,技术积累深厚,有苹果这样的大客户,也在布局新能源汽车和半导体领域, 但他的问题也很突出,主业还没实现盈利,客户过于集中,存货周转效率低。如果他能解决这些问题,抓住国产替代和无限化的机遇,未来还是很有潜力的。 比如拓展更多的客户,减少对苹果的依赖,加大研发投入,保持技术领先,优化存货管理,提高资金使用效率。 总之,田中经济是一家机遇与风险并存的企业,他有辉煌的过去,也有挑战的现在和充满未知的未来。对于投资者来说,需要仔细权衡他的优势和风险,对于行业来说,他的发展也能反映出智能制造赛道的趋势。 好了,今天咱们就聊到这里,希望通过今天的分享,你对田城经济有了更深入的了解。如果你有什么想法,欢迎在评论区留言和我交流,别忘了点赞、评论、转发支持一下我这个主播,咱们下期播课,再见!

21盒子投资 02:10查看AI文稿AI文稿

02:10查看AI文稿AI文稿十天之内,价格狂飙了接近百分之五十五,紧接着一天之内又中出了百分之一十一点二九。这种让人心跳骤停的过山车行情,就发生在二零二六年二月四号的田中金鸡身上。为什么资金会对他如此疯狂,又如此决绝? 今天小金就带你拆解一下,在这场剧烈波动的背后,这家公司的成色到底有几分。首先咱们得看懂他那份极具迷惑性的成绩单。二零二五年的业绩预告显示,铜锣经济预计全年规模净利润是一千四百万到一千七百万元。表面上看,他终于扭亏为盈了,这是一个非常 漂亮的翻身仗。但是各位朋友,如果你们扒开财报的理智会发现,这个盈利其实是靠财计变出来的。大家注意这组数据,去年前三个季度,他的营收只有一点四五亿元,同比其实是萎缩了百分之二十四点四六的。那利润是哪来的呢?主要靠的是子公司破产后的减值转回,还有政府的补, 如果把这些非经常性损溢剔除掉,他的扣费,净利润依然是负的。也就是说,靠卖设备这个主业,他其实还没赚到钱。那为什么之前资金还愿意把他捧到天上?因为他的故事讲的好,他是做绕线机的鼻祖,切入了苹果的无线充电供应店,最近还讲了一个研发电子烟自动化设备的新。 在消费店主付出的预期下,大家赌的是他的未来,可是现在的价格是不是透支的太厉害了?咱们算比账,现在的价格对应下来,他的市盈率高达三百一十七到三百八十五倍,市盈率超过了十倍, 这意味着你是在用顶级奢侈品的价格去买一家主业还在亏损,营收还在下滑的公司。总结一下,田中金鸡现在就是一个踩着高跷的舞者,扭亏为盈的帽子是戴上了,但底子是虚的。苹果产业链的光环和电子链的预期撑起了他三百倍的估值,但主业造选能力的缺失是他脚下 随时可能踩空的虚土。在他的扣菲净利润真正回正之前,在那些新设备真正卖出规模之前,参与这个标的博弈,就是在玩心跳。最后提醒一 句,以上内容仅供参考,不作为任何操作建议。投资有风险,决策需谨慎。对于这种高估值、高波动的标的,你觉得是机会还是陷阱?欢迎在评论区留言和我交流。我是小金,只用数据说话,下期见!

12小金说财经 00:13查看AI文稿AI文稿

00:13查看AI文稿AI文稿明天的抄底机会来了,没错,就是田中金鸡,他这个快跌啊,明天如果再低开,我一定要抄这个底,你们觉得呢?明天有机会低开吗?

34五颗星(抄底王) 00:55查看AI文稿AI文稿

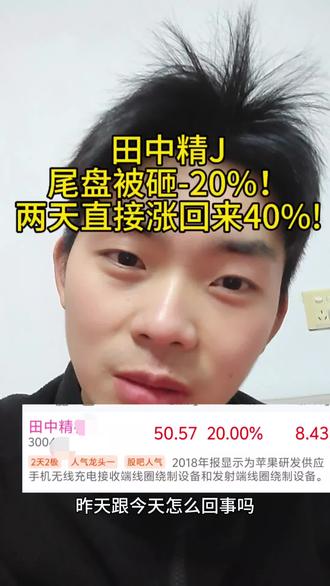

00:55查看AI文稿AI文稿兄弟们,我们那天晚上不是说那个收盘的时候有一只票直接被砸了二十公分吗?结果你们有想到昨天跟今天怎么回事吗?他连续涨了两天涨停板,一天二十厘米,一共四十厘米,你敢信吗?反正那天尾盘是主力点错了,他把买点成了卖, 导致他后面,导致第二天兄弟们都在跑路,他一下把货全都给吃完了。好吧,连续两天二十厘米,我就想问一问有没有人第二天把他卖了的?真的,我这两天我没看他,我今天打开一看,连续两个,连续两个涨停板,真的,我就想说那第二天卖的人真的是什么感觉? 还有那天买进去的人,他自己买一只票,以为要吃跌停板,谁知道连续两个涨停板啊,这到底是什么感觉?真的是现在的股市看不懂,真的,现在的票真的一点都看不懂啊,就想问下有没有人买到这只票了,有没有人在车上啊?到底有没有人买这只票?我感觉没人买吧,这是假的吧?这是。

12小五 00:45查看AI文稿AI文稿

00:45查看AI文稿AI文稿兄弟们,收盘时候没看到一只票啊?这叫田中某机的一只票,你看他收盘集合进价的时候直接秒砸了二十厘米下去了, 而且你看我标出来了啊,他就砸了两千八百万,他就直接砸了二十厘米下去。所以说兄弟们这两千八百万就给散户借走了,盘中乃至收盘他的一度都在九个点,十个点左右,一直当当当当,哎,他就不砸,等到收盘的时候你们散户想买的时候还他,把货全都给抛给你们, 说明这只票今天一整天的交易那都是主力一个人,他都是自己在给自己倒数,就是用那曲面屏的兄弟,真的,他都没看到这个怎么跌下来的你知道吧?他看着股票为什么收盘之前看的好好的,还红十个点,为什么收盘结束了一看还亏十一个点应该没人买这只票吧,我觉得不可能这么惨买到这只票吧。

33小五 00:18查看AI文稿AI文稿

00:18查看AI文稿AI文稿哎,你说这股,我靠,昨天临收盘来个一字断魂斩,从正十一干到水下十一,这将近二十个点的跌幅,哎,结果今天人家来一个高开秒板,这这没人管吗?这什么玩意这是?还起个日本名?我去,这这这这。

00:07

00:07 07:26查看AI文稿AI文稿

07:26查看AI文稿AI文稿一家公司到底要怎样才能从巨额亏损的泥潭里来个漂亮的微型反转呢?今天呢,咱们就来好好聊聊田中经济的故事,这可是一个包含了惨痛教训,果断自救,还有对未来希望的伤压力。 咱们这个故事的引爆点发生在二零二五年一月,沉寂了很久之后,田中经济的股价突然之间毫无征兆的就飙升了,一天就涨了十一点八零百分比这么多,整个市场都惊了。 那么问题就来了,一家可能很多人都没怎么听说过的科技公司,他的股价为什么会突然爆发?这背后到底发生了什么?这样就是我们今天要解开的谜题。 要想搞明白股价背后的故事,咱们得先掀开这家公司的面纱,看看他到底是个什么样的企业。你可能会很惊讶,他其实是一个隐藏在我们身边的工业冠军。 填中精细的核心技术呢?听起来可能有点复杂,叫精密绕线设备,说白了就是一门高科技的手艺,能把比头发丝还细的金属线特别特别精准的缠绕起来。你可别小看这个,我们生活里好多关键的东西都离不开它。 其实啊,这项技术离我们每个人都非常近,比如说你开的电动汽车,里面的驱动电机就需要它, 你手机那个方便的无线充电功能,内部的线圈也得靠它,甚至路边给电动车用的直流充电桩,同样也离不开它。可以说,这门技术就是这些热门领域背后一股看不见的驱动力。 而且啊,这家公司可不是什么新手,他最早是在一九三三年的日本创立的,有将近一百年的技术积累了,就是这种深厚的精密工程背景,让他在这个行业里一直都是领头羊。 可是呢,就算是这样一家有历史有技术的公司,也犯下了一个代价极其高昂的错误,这就引出了我们故事的核心冲突,一个差点把公司拖垮的灾难性决策。 咱们顺着这个时间轴来看一看,这场危机到底是怎么一步步发生的。你看,故事是从二零二二年开始的,当时田中经济雄心勃勃,成立了一个叫又富智能的子公司,想进军特别火的锂电池设备视察。 可没想到,才过了一年,到二零二三年,幼富就已经是欠的钱比资产还多了。到了二零二四年,这个窟窿彻底捂不住了,直接导致母公司全年亏了一点五三个亿。 最后到了二零二五年,这场昂贵的尝试就以幼富智能申请破产收场了。 那么这个子公司到底失败的有多惨重呢?咱们来看几个数字。他身上背着一百五十起官司,欠了别人差不多八千七百多万,净资产已经是负数了,这是什么概念?就是说他已经彻底自不抵债,成了一个名副其实的无底洞。 面对这么一个不断失血的业务,田中经济没有坐以待毙,他们做出了一个非常痛苦但又极其关键的决定,断壁求生。所以你看在这里,破产不是失败的终点,反而是公司一次果断的自救行动。 这背后的逻辑其实非常清楚。就像这句话说的,让幼父破产,就好比做了一场外科手术,把那个不断亏损的出血点给彻底切掉了, 这一下子就让管理层松了一口气,能把所有的精力和资源重新放回到他们真正擅长的精密让线主业上。 这个决定的效果有多快,可以说是立竿见影。咱们来看这张图,左边是二零二四年亏损超过一点五个亿,一个巨大的深坑,而右边是预计在二零二五年能实现超过一千五百万的净利润, 从巨亏到盈利,这简直就是一个教科书级别的微型反转,完美的说明了断壁求生有多厉害。 好了,危机算是解除了,那么甩掉了这个大包袱之后,填充经济,为自己的未来又画了一张什么样的蓝图呢? 你看这里就能看出来一个非常有意思的战略转变。以前他们搞的是高风险的控股收购,恨不得把公司七十八千的股权都拿到手。现在呢,他们变聪明了,也更谨慎了,只做少数股权的战略投资。 这个变化清清楚楚的告诉我们,管理层真的是从那次惨痛的失败里学到了宝贵的一刻。 具体来说,他们重建信心的打法可以分成三步走,第一步叫固本,就是回归并且强化自己最有优势的核心业务。第二步叫求新,就是用更稳健、更聪明的合作方式去探索新的增长点。 还有第三步也是非常关键的一步,叫稳心,通过股权激励,把核心人才的利益和公司的未来给牢牢的绑在一起。为什么说这个激励计划这么重要呢?啊?这可不光是钱的问题, 你想想,当公司的管理层愿意跟三十六个最核心的员工一起分享公司未来的收益时,这其实是向外界传递了一个特别强烈的信号,那就是我们自己人对公司的长期复苏充满了信心。 好了,讲了这么多,咱们最后来到这个部分,如果从投资者的角度来看,我们应该怎么评估这家公司呢?接下来,咱们就客观的来看一看报告里提到的正面和负面因素。 首先,看好他的理由其实挺充分的,这家公司不光是戏份领域的王者,而且最大的那个财务地雷已经被拆掉了,更重要的是他所在的赛道,像电动汽车、无线充电都是未来增长潜力巨大的黄金赛道。 当这些基本面都向好的时候,市场很有可能会重新发现它的价值。当然了,风险咱们也得看清楚。第一,虽然公司账面上盈利了,但要是把一些非经常性的收益去掉,它的主营业务,自己赚钱的能力其实还在恢复当中。 第二,那些新的投资能不能成功,现在还是个未知数。最后,它毕竟是一家小公司,股价也更容易受到整个市场大环境波动的影响。 总结一下田中经济的这段经历,可以说是一个非常经典的商乐故事了。他先是遭遇了危机,然后进行了一次虽然痛苦但非常必要的修正,现在呢,正站在一个可能重生的新起点上。 那么最后留给大家一个问题思考一下,你觉得田中经济究竟是一只正在从灰烬中崛起的凤凰呢? 还是说他未来的飞行之路上依然充满着各种风险?这其中的判断就留给各位自己去思考了。

00:42查看AI文稿AI文稿

00:42查看AI文稿AI文稿尾盘刹那,三零零四六一,田中荆棘皱起波澜,上秒盈历翻涌,狂喜漫满心间。指尖上拧着攀升的滚烫, 下一秒直坠百分之二十二点五八,力浪席卷盘面,错讹僵了眉眼,心随骨架断崖式跌落,凉意在四肢百寒蔓延。 狂喜岁作尘埃畅往,裹住心神,起落无平,涨跌无情,只剩惊魂未定的空茫与满心说不尽的五味杂陈。古海沉浮,一念天堂,一念寒冤。

02:48查看AI文稿AI文稿

02:48查看AI文稿AI文稿这会是周三的晚上,接着空闲录一个视频,今天想看的是田中晋级,其实提到这个名字呢,我第一反应是跟日本仔应该是有关系的,果然不错,但这个主营业务里面看到他的卖点, 其实就是跟日本仔是有关系,这里面能看到他是掌握了源自日本电子线圈自动化生产成套设备核心技术,包括他这个大股东里都能看到日本仔的身影。当然今天呢,这个票上了所谓的热搜榜呢,主要还是因为 在尾盘集合金价的时候呢,出现了这个所谓的天量卖单。当然具体什么原因呢,其实可能个人有个人的看法, 这个七千八百六十八 gb 成交聚掉单,并且直接把全天的这个红盘给砸了穿掉了。那可能有的老铁呢,买在了当天的高点,不好意思,可能复亏当天账面上就是二十个点,这属于叫什么王八掉井,没办法。 嗯,当然,按照过往的参考经验来说呢个人呢,不排除某个老铁呢, 尾盘的时候呢,操盘乌龙指把这个买盘呢变成了所谓的卖盘,本来是要挂十一个点去抢筹的,结果没抢到点,反掉了。 第二种呢,我觉得也有可能是这里小票呢,因为它的流通盘小,活跃流通盘就更少,那所有的庄家呢,已经 把利润拿到手,最后一点尾盘呢,索性就直接砸出去了,甩出去了也不用考虑什么成本了。但这种情况呢,可以理解为就是,嗯,抢跑路,不管三七二跑路。再说 还有第三种可能性,我觉得不排除呢,因为当前面临的劫钱吧,或者说年报这个没有发的情况,不排除有一些利空有人提前知道了,那索性呢,趁劫钱肯定也是要抢跑, 可能能想到的也就这三点吧,其他的你要说再阴谋论一点吧,不排除,那就是定向输送,有人觉得票可能有这种启动的迹象,要向定向的老铁呢,做一个低价的输送,那在 所谓的大众交易市场可能不方便操作的情况下,那在这种情况肯定就定向失踪。当然以上呢,都是个人的一种猜测,其实还是希望大家呢,去关注公司的业绩基本面,然后和长期的发展,国家短期的波动呢,其实是跌停呢,其实并不能说明什么, 也不要过分的恐慌,还是希望大家能够做一个场中竞技呢,就聊到这里。

16南方小子聊故事 00:31查看AI文稿AI文稿

00:31查看AI文稿AI文稿今天看童话顺的古巴给我看笑死了。大家有没有看到上面这张图啊,就是有个股民买了这个田中某某金鸡啊,他是进价前呃一两分钟买进去的, 然后进价跌了十几二十个点。我去,这主力也真是不讲武德啊,这样砸,那明天是不是还要计提啊?那我都不敢想这两天三四十个点该有多刺激啊,我了个痘啊,主力真,这里面主力真真不是人啊,我靠。

97作手小陈 04:31查看AI文稿AI文稿

04:31查看AI文稿AI文稿爱玩量霸爱生活的羊吗?日本东芝退市了,东芝,东芝啊,那么大的企业, 今天哈正式宣布从东京证券交易所退市。东芝啊,一八七五年就诞生了,那时候叫田中制作所,一九八四年正式命名为东芝,距今哈已经一百四十八年了。 一个百年企业,一个曾经的世界级企业,为什么这么快就衰落了呢?今天我们就来聊一聊,冬之是怎么没落的。 我小时候啊,电视上就是 touchiba, touchiba, 新一代的东芝,你看这广告,几乎这个中国人那时候的集体记忆哈,日本哈很多电器都是东芝第一个造出来的,比如说 哈第一台晶体管电视微波炉,第一部彩色影像电话,第一台笔记本电脑,第一台 dvd 等等等等。最鼎盛的时候啊,东芝的家电业务占到了总收入的三分之一, 跟夏普、松下成为日本白色家电三巨头。所以中国消费者啊,都很熟悉的就是东芝的消费电子类的这个产品。但是你知道吗?实际上东芝的核心竞争力并不在于此。那什么?是呀, 他的核心哈实际上对日本经济而言,是他最重要的能源和基建业务。东芝在二零零六年收购了美国的一家企业,这家企业的收购其实导致了东芝未来的没落,是谁呢?就是美 国的西屋电器。西屋电器是什么呢?他实际上是搞核电站设备制造的。东芝哈就一心想成为世界上最大的这个制造商。如果二零一一年,日东日本大地震,大海啸发生,辅导第一核电站发生严重核泄漏, 直到今天,那海上还飘了很多死鱼。这个事故不仅导致日本终止了核电站的视野,也导致了世界各国纷纷取消了核电站的建设计划,这样就导致东支的这块的业务受到了严重的打击,成了他的经营包袱,公司 因此陷入了经营危机。也就是说,哈东之当时要大力发展核电的愿望,不幸与时代所提倡的发展方向背道而驰。 所以啊,没办法,那以前就是买买买,现在只能卖卖卖喽。对,二零一五年开始,索尼、佳能、夏普,甚至中国的美的、海信都买过东芝的业务, 美的买了他洗衣机、冰箱的家电业务,海信买了东芝电视百分之九十五的股权。 也就是没办法,他要把他的优质资产变卖,来缓解他公司整个的经营困难。然而并没有起到什么巨大的作用。 曾经哈他想把他的业务拆分,拆分变卖,然后盘活整个公司,但是啊,方案全都失败了,他就只能把整个企业卖掉了。卖给了谁呢?日本产业合伙公司,也就是 gip 花了两万一日元整个给他买掉了, 那东支在中国的产品会不会受影响?哎,好问题,在中国的市场的东支其实还有好多业务,很多呢,是 top 端的,比如说哈半导体存储业务,发电打印机,电梯等等,哈都是这类的业务。目前呢,还是由东支中国区的团队负责运营, 所以呢,问题不是很大。另外呢,他消费电子类的,在淘宝、天猫以及京东这些平台上还是有大量售卖的。但是要提醒大家的是,你买到的东芝牌的洗衣机、冰箱、电视很有可能是套牌的哟。那东芝的这个退市的动作是不是意味着他破产了? 呃,不是哈,退市不等于破产,日本的股市啊,还是给了东支五年的时间调整,一旦再符合上市标准,就可以重新回到 东京证券交易所。但是目前估计哈可能性不大。冬至确实承载了我们这一代人的集体剂啊。对哎,杨爸,你买过什么冬至的产品吗? 我很小的时候哈,家里有一个东芝的卡拉 ok 机,而且后来还买过东芝的笔记本电脑。哎,那大家买过东芝的产品吗?

242爱玩儿的羊爸