润泽科技年前能复盘吗

粉丝1.3万获赞4.5万

相关视频

01:55查看AI文稿AI文稿

01:55查看AI文稿AI文稿今天我利润回吐有点厉害。算力板块的话属于赛道型的下沙,因为你不管是算力硬件啊, idc 啊,光模块啊什么的, 今天全都是低开下沙的,全都跟着美股的那个在奔。那能说什么呢?没,没话说,属于是一个沙高估值白马的阶段吧,前期毕竟获利巨大吗,今天 集中队形也是正常的,然后我拿的这个论者也真的是,毕竟是那个 idc 龙头嘛,赛道还是很纯正的,然后今天也被带崩了, 不过我也没操作,就是我昨天说了吗,现在过年前这几个节日没必要去追涨杀跌了,意义不大。虽然我觉得明天还是要跌一下的,但是这点 涨跌幅对我来说不算什么。你只要逻辑没坏对吧,别跟平台一样给我干四个跌停对吧,我都能接受的,所以我也懒得去操作了,因为有时候真的你不操作不错,越操作越错,不是说他跌了你就一定要去割肉好吧,没这个东西,就是股市,他就像你 海边的浪一样,他是一浪一浪的,必然是有起有伏的,在你看好的情况下,没必要说因为一时的涨跌去进行一些操作,那没进的肯定是不建议去博弈的,因为今天是属于整个赛道给兑现掉了,对吧? 我个人看是明后天可能还是有调整的,继续调整的,所以没必要着急进来抄底,你要抄底你可以等右侧对吧? 等企稳之后坐右侧,我觉得是没毛病的。总结一下,大概就一句话嘛,算命阴间,短期的话就杀情绪嘛,中期的话看分化,长期的话看龙头嘛,现在的话就是一个虚伪纯真 又生裂胎的阶段,不过逻辑还是在的,所以也没必要恐慌。好吧,就这么回事,点个关注,一起发财,拜拜。

194孙鑫凯 00:26查看AI文稿AI文稿

00:26查看AI文稿AI文稿平潭的兄弟们天天都是肉啊。我都说了整单向上的一个趋势,半仓做 t 高抛低吸,整体趋势一定是向上的,所以低了就吸,高了就卖, 半仓操作就可以了啊。点个关注吧兄弟们啊,虽然说我的票是被停牌了啊润泽大哥。哈哈哈要到三月二号才放出来啊,我要放假好久呢。嗯你们十天,我一个月。

51回本哥 02:03查看AI文稿AI文稿

02:03查看AI文稿AI文稿各位投资者朋友,最近润泽科技收购润汇科技少数股权的消息引发不少关注,今天咱们就来聊聊这背后的战略考量。很多人可能会问,为什么要花力气收购少数股权?其实这部棋藏着大玄机,首先最核心的就是把资产和现金流牢牢抓在自己手里。 会旗下的佛山信息港这些 i d c 资产,以前可能有其他股东分走利润,现在全额并表后,所有的收益都能计入润泽科技的报表,这对增厚规模、净利润和分红能力可是实打实的好处。 再看资本运作层面,这次用可转债收购特别巧妙,既避免了增发股票导致的短期股权稀释,又通过配套融资补充了弹药,正好用来扩建高功率业冷积柜,抓住 ai 算力爆发的风口。 从布局上看,润汇深耕大湾区的算力基建,完美补上了润泽在南方的关键节点。要知道,现在 ai 大 客户对算力的需求可是全国性的, 京津冀、长三角、大湾区都补点才能更好承接订单。而且润汇在 ai 系统集成和芯片设计服务上的能力,跟润泽的主业形成互补, 相当于给公司装上了重资产基建加轻资产运维的双引擎。更长远看,这些成熟项目收回来后,未来还能注入 r e i t s 实现投融管退的资本闭环,这样资金赚起来更快,就能滚雪求是的扩大规模效应,对业绩的影响也很直接。 如果润汇能给出年增速百分之三十以上的业绩承诺,那公司盈利预期立马就上去了。要是收购估值低于行业平均的三十到四十倍 pe, 利润弹性就更大,资产完整性提高了,现金楼稳定了,估值自然也会向行业龙头看齐。不过大家也要重点关注几个关键点, 一是收购的 pe 估值到底合不合理,二是有没有明确的业绩承诺和补偿条款。三是配套融资的钱是不是真的用在算力扩张上,这几点直接关系到这次收购的成色。 最后想问问大家,你们觉得这次收购能帮助润泽科技在 ai 算力竞赛中抢占先机吗?评论区说说你的看法吧!

542兔哥投资日记小号 00:4521雨余天

00:4521雨余天 03:08查看AI文稿AI文稿

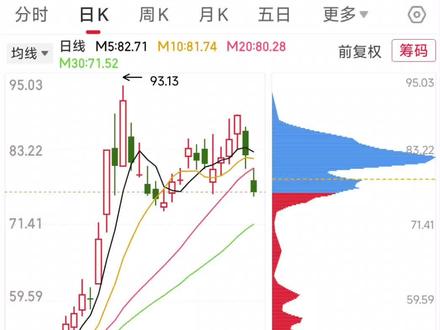

03:08查看AI文稿AI文稿润泽科技从去年六月份的四十二元到现在的七十八元,短短半年的时间,公司的股价涨幅已经接近翻倍。 那么问题来了,从现在的位置来看,润泽科技究竟还能不能高看一眼他的估值到底还低不低估呢? 别急,接下来咱们用一分钟把他给盘清楚了。润泽科技是国内领先的大型第三方数据中心服务商,从润泽科技今年最新公布的业绩来看,公司二零二五年商机报的净利润是四十七亿,比去年同比增长了百分之两百一十。 咱们按照滚动市盈率的估值法来计算,润泽科技他去年第四季度的净利润是零点七七亿,截止二零二六年一月二十二号来看,他的市值是一千两百七十五亿, 这么一算,润泽科技的滚动市盈率就是二十五点六倍。那么这个估值高不高呢?我们可以先对比一下公司最近十年的估值水平。从润泽科技最近十年的估值水平来看,润泽科技的估值中位数大概在九十三倍左右, 也就是说,对比最近十年来看,润泽科技当前二十五点六倍的估值大概处于百分之九左右的估值分位数上。 那么咱们再对比一下公司所属行业的估值均值,目前通信服务赛道的平均市盈率大概在二十七倍左右,也就是说目前润泽科技的估值是比他所属行业的平均估值水平要低的。不过这里需要重点注意一下, 虽然润泽科技第三季度的净利润有四十七亿这么多,但他的靠菲净利润却只有十三点五亿,也就是说这里面有三十多个亿,并不是公司的主营业务产生的利润,而是来自于投资收益, 所以这样的利润增长不是经常性的。但是重点要来了,任泽科技的这个投资收益,要不是普通的投资收益,而是通过 reiss 的 方式贡献的非经常性收益,这也是全国扫批深圳所扫单数据中心 reiss 项目, 所以市场的关注度非常大。那么什么叫做瑞士呢?简单点来说,就是不动产投资信托基金,主要的操作方式就是公司把 a 杠十八数据中心这一资产的所有权转让给瑞士基金,瑞士基金则把资产打包成证券卖给广大的投资者, 投资者买了你的基金之后,就能获得这个资产运营所产生的收益,而润泽科技则可以一次性获得瑞士发行号的募集资金。尽管润泽科技的资产所有权已经转移,但是润泽科技通常会作为运营管理机构,继续负责该数据中心的日常运营。 因此润泽科技并没有放弃该资产的经营权,而是通过专业的运营管理服务持续获得运营服务收入。而这次润泽科技的 a 杠十八数据中心建设总成本进行折旧号仅七亿元左右, 但是这次瑞士的募集资金却高达四十五亿,溢价高达六倍。所以这并不是简单的卖资产,而是通过发行瑞士打通的投资运营,盘活再投资的连续循环。 从理论上来说,公司可以一直重复这个过程,实现快速回收巨额投资成本,实现稳定的收益来源,所以这或许就是市场如此关注的原因之一了。那么目前情况就是这么个情况了,关注我,咱们下期接着讲。

195尤无敌 09:31查看AI文稿AI文稿

09:31查看AI文稿AI文稿今天咱们来聊一聊这个字节跳动的这个 ai 视频生成模型,叫做 cds 啊,尤其是这个二点零版本,在咱们这个极梦平台上面是怎么能够快速的生成这种多镜头啊,高画质的这种视频内容的。 然后以及呢,这个背后啊,在 a 股市场里面有哪些公司啊?是在这个算力基建这个领域啊,在内容应用这个领域啊,在工具协同这个领域啊,各个环节 都有哪些公司是受益的?是,对,这个确实是现在大家都非常关注的一个热点,那我们就直接开始今天的讨论吧,咱们先来聊第一个话题啊,算力击剑,谁是字节背后真正的算力担当? 对,润泽科技到底在支撑这个 cds 二点零的时候,它是一个什么样的角色?润泽科技其实就是字节跳动最核心的一个算力的后盾吧,可以这么说,对,就它的那个廊坊的制算中心是承载了这个二点零的主要的训练和推理的任务的。 然后它的这个上架率啊,机柜的上架率常年都是百分之九十五以上,就几乎没有什么空闲的资源 啊,这,这占用率真的很夸张啊,而且它就是它是按照这个 gpu 的 实际使用量来收费的嘛,所以它这个随着兔点零的钓用量的增加, 它的这个收入也是直接就水涨船高嘛。对,然后它的这个一期是可以支持十万卡的训练啊,它的这个能耗比也是非常领先的啊,它跟字节的这个合同是签到了二零二八年, 金额是超过五十亿的啊,就他的这个业务的稳定性和他的这个溢价能力都是非常强的。那浪潮信息呢?在这个 cds two 点零的这个整个的系统当中,他扮演的是一个什么样的角色?浪潮信息其实就是相当于给这个 two 点零提供了一个最强大脑 啊,就他的那个 n f 五八八 m 六的这个服务器啊,是被大量的用在这个训练集群里面。对,然后他的这个 gpu 的 密度啊,是非常高的啊,性能也是非常强的,所以难怪这个兔点零跑的这么快。对,而且浪潮不光是卖服务器,他还拿下了这个数据中心的总包, 然后就是字节对他的这个订单也是不断的在追加,一直排产,排到了二零二六年的三季度,他的这个单价也是比普通的服务器要贵百分之二十, 他的这个夜冷的机型的毛利率是超过百分之四十,这他的这个技术和他的这个利润都是非常领先的。哎,那网速科技呢?在这个 cds 点零的这个生态里面,他是一个什么样的位置?网速科技其实就是负责把兔点零生成的这些海量的视频 快速的送到用户的手里,啊哈,这它是一个类似于高速公路的角色啊哈,它的全球有两千八百多个节点,然后能够做到让这个视频啊即使是四 k 的, 即使是这种多镜头的, 也能够非常流畅的播放,不会卡顿。哦,那就是说它这个流量分发的能力是特别强的,对,没错没错,而且它是呃字节跳动的这个 c d n 里面占比是百分之二十到百分之二十五, 然后他是按照这个贷款和请求数来收费的吗?兔点零的这个流量是暴涨吗?是他的这个收入和他的毛利都是水涨船高的,再加上他的这个边缘计算,是可以做到让这个视频的生成和播放的延迟都控制在十毫秒以内。 它的这个液冷的节能的技术也是非常领先的,所以就是它也是非常核心的一个环节。那咱们来聊第二个部分就是内容应用啊,这个咱们就特别想知道了,就是中文在线是怎么通过接入这个 cds two 点零来激活它的这个 ip 价值的? 就是中文在线它其实是跟这个字节跳动是深度合作的啊,然后它有十二万部小说的 ip 库, 通过兔点零的话,它可以一键就转成这种短剧啊,它这个春节档的时候有十部这种 ai 短剧, 加起来的播放量是超过五亿的哇,就它的这个产能就比去年直接翻了一倍哦,这这转换效率真的太吓人了。对,而且它这个 ai 短剧的话成本也非常的低啊,它是一种按条收费或者说广告分成的模式。然后它这个也让很多原来 很难去影视化的一些中央部的 ip 也可以被开发出来,它这个也支持多语言和方言,所以它也可以直接就是出海, 就是这个 ip 的 变现的渠道就大大拓展了。那掌阅科技呢?是怎么通过这个 c 电磁 two 点零来改造它的这个 ip 运营呢?就是掌阅科技它其实是把 two 点零接入到了它自己的这个炮漫平台上面啊哈,然后它的这个漫画和小说的这个 ip 呢,就可以直接 自动的去批量的生产出这种视频的内容,他这个日产量是可以突破两千条的,同时他的这个制作周期也从原来的三个月缩短到了一个礼拜,哦,等于说他的这个潜能和效率是得到了一个极大的释放嘛,对, 就是这样,所以他们的这个用户的付费转化率也提升了百分之十七,然后同时他也跟字节是采用这种分账的合作,他的这个 ip 的 变现的渠道就大大拓展了,他这个呃,预计这个二零二六年的这个市场空间是可以达到一百三十二亿的, 就是它的这个变现和生产已经形成了一个完整的闭环。蓝色光标呢?是怎么把这个 cds 二点零用到自己的业务里面去的?他们是把 two 的 点零接入到了自己的这个 blue ai 里面,啊哈,然后它就可以呃自动地去生产出来成千上万条 这种短视频的广告的素材,他的这个产能是提升了十倍,同时他的这个成本也大大降低了,所以他这个广告的制作的门槛就一下子降下来了,所以就是说广告这个行业的玩法就变了呀。 对,然后他们不光是自己内部用,他们还准备要推出这种 ai 视频营销的这种萨斯工具啊,就是你可以呃支持这种实时的 a b 测试啊什么之类的虚拟人直播带货啊啊,这个动态的创意的输出啊等等的,他们的这个毛利率也提升了, 同时它也带动了它的这个海外的业务的这个 arpu 值和这个续费率的提升,所以就是整个这个营销行业的效率和玩法都被重塑了,我们现在要聊的就是这个工具协调这个部分了。那我想知道就是万星科技它是怎么把这个 cds 二点零 接入到自己的产品里面的啊?然后它带来了哪些具体的变化?呃,万星科技其实它是业内最早一批去适配 two 点零的啊,它就是把 two 点零的这个插件 深度的集成到了他的这个万星标影里面,然后用户只要订阅了这个万星标影的会员,他就可以直接在这个软件里面去使用兔点零的这个四 k 视频的生成的功能。 就你无论是要从文本生成视频,还是要从图片生成视频,还是要做这个 ai 的 剪辑,全部都可以一步到位,非常的简单,就是说这个创作门槛一下子就低了很多。没错没错没错,就是, 呃,它这个万星科技和字节是按照这个 api 的 调用量来进行分成的啊,然后它的这个海外版的这个 vivoora 也同步地上线了这个功能啊,所以就是 全球的用户都可以去体验到这个 one stop 的 这种 ai 创作。嗯哼,所以这也是为什么它的这个欧美市场的这个付费的转化率和这个 arpu 值都有非常明显的提升啊,它的这个续费率甚至飙到了百分之九十,它的这个年收入的这个增速 也是超过百分之四十的。所以就是啊,他这个不仅是激活了这个内容的流转,同时也让他的这个商业模式更有想象空间。当红科技呢?是怎么和这个 cds 兔点零进行技术上的写作的?呃,当红科技他其实是专门为兔点零定制了这个高分辨率的视频的编辑码的方案 啊,就是他这个方案可以支持四 k 甚至八 k 的 这种视频的压缩和传输,所以就是让这个大场景的这种内容的产出变得更流畅啊,然后成本也更低。那这种底层的支持是不是也让整个创作流程变得更高效了?没错没错,因为他们是跟这个吉梦和字节一起去共建的这个 ai 视频的这个处理的平台嘛,啊,就是它的这个从云端的这个转码到这个智能的分发,全都是自动的,然后它也给企业和这个内容方提供了这种灵活的订阅和这个用量的分成。那这种方式呢?就可以不仅提升了这个毛利率啊,也让 呃当红科技成为了这个行业的这个视频基础设施的一个首选,也加速了他们的这个出海的步伐。你觉得就是 cds two 点零和这些第三方的软件的深度配合, 会怎样重塑 ai 视频创作的未来?呃,其实 two 点零它就是通过开放它的这个 api 和合作的授权啊,然后让这些万星科技啊,当红科技啊这样的 sas 工具可以和它的这个 ai 模型进行无缝的打通,所以就形成了一个 从内容的生成到编辑到分发到变现的一个全链路的一个闭环。这种模式会带来哪些实际的好处?就这种工具加模型的这种组合啊,其实不光是 降低了大家的这个创作门槛啊,也让呃这些第三方的厂商可以去拓展他们的海外的市场,然后也可以通过这种订阅啊,加分成啊等等的多种方式去实现收入, 那这个也会推动整个这个视频的行业往一个更专业、更高效,也更国际化的这样的一个方向去发展。聊到这,其实我们已经能看到了,就是在这个 ai 视频的这条赛道上面,无论是算力的支撑,还是内容的创新,还是工具的血统, 其实 a 股的这些龙头们啊,都已经各显神通了啊,都已经找到了自己的独特的价值和成长的空间。今天的分享就到这里了,感谢大家的收听,咱们下期再见,拜拜!拜拜!

255红牛对话 04:12查看AI文稿AI文稿

04:12查看AI文稿AI文稿很多人可能会觉得重资产模式风险高,毕竟要花很多钱去建机房、买设备。但润泽科技偏偏就把这条路走通了,而且还走出了自己的特色。它已经在全国六个核心区域,京津冀、长三角、大湾区、成渝、西北还有海南建成了七个 a、 i、 d、 c 智算基础设施集群。 你想想,这六个区域基本上覆盖了中国经济最活跃、算力需求最旺盛的地方。布局眼光确实很准, 他的规模体量也相当惊人,全国合计规划了六十一栋置算中心,大概三十二万架机柜,到目前为止已经交付了十八栋。 更厉害的是,他那些成熟的数据中心,上架率一直维持在百分之九十以上,这是什么概念呢?就好比你开了个商场,百分之九十的店铺都租出去了,而且还都是长期稳定的租户,这说明他的客户粘性非常强,业务稳定性很高。 技术方面,润泽科技最拿得出手的就是液冷技术。 pu 值这个词你可能听过,它是衡量数据中心能源使用效率的一个指标, pu 值越低,说明能源利用率越高,越省电。行业平均的 pu 值大概是一点四八,而润泽科技的 pu 值能低到一点零八到一点一五,之间 差距可不是一点点二零二三年的时候,他还交付了行业手动整动纯液冷制算中心,这在行业里绝对是领先水平。液冷技术不仅能降低能耗,还能让服务器运行的更稳定,寿命更长。对于那些需要二十四小时不间断运行的 ai 算力中心来说,这太重要了。 接下来咱们重点说说它的 a、 i、 d c 业务,也就是人工智能算力中心业务,这可是润泽科技现在的核心增长引擎。之前它主要做的是传统 i d c 业务,就是给互联网公司提供数据存储和基础计算服务。但从二零二零年前后开始,它就开始往 ai 算力服务方向转型,完成了 i、 d c 加 ai 的 战略升级。 从收入结构上就能看出这个转型的效果有多明显。二零二五年上半年, i、 d c。 业务收入是十六点一四, a i d c 业务收入是八点八二亿元,同比增长了百分之三十六,占比大概百分之三十五。而到了二零二五年第三季度, a i d c 业务的占比已经超过了 i d c, 达到了百分之五十七点四六,这说明 a i d c 业务的增长速度非常快,已经成为了公司收入的主要来源之一。 润泽科技的 a、 i d c 业务定位很清晰,就是为 ai 训练、推理、应用这些头部终端客户提供智算服务。它具备基础设施加算力资源池加高速网络加运维一体化交付能力, 能支持单机柜四十到一百千瓦的超节点。这个超节点是什么意思呢?简单来说,就是能提供更强大的算力支持,满足那些大型 ai 模型训练和运行的需求。 现在他的 a、 i、 d c 业务已经从最开始的引流阶段进入到了稳盈利、常合作的阶段,这意味着他的 a、 i d c 业务已经实现了稳定的盈利,而且和客户的合作关系也越来越长久。 说到二零二五年的三季报,那数据真的是让人眼前一亮,营业收入达到了三十九点七七亿元, 同比增长了百分之十五点零五,规模净利润更是高达四十七点零四亿元,同比增长了百分之两百一十点七四。尤其是第三季度,单季度净利润就有三十八点二二亿元,同比增长了百分之五百九十八点三八,这个增长速度简直是爆炸式的。 不过这里要说明一下,净利润增长这么快,主要是因为他把全资孙公司转让给了南方润泽科技数据中心 r e i t, 产生了非流动性资产处置损失三十七点四五亿元, 这算是一笔一次性的收益,但即使去掉这笔收益,他的语言业务能力也还是很强的。从 roe 来看,二零二五年三季度是百分之十六点五九,翻了一倍还多, 资产负债率是百分之六十二点五三,比二零二四年三季度的百分之六十六点零二有所下降,说明他的财务结构在不断优化,毛利率更是达到了百分之四十八点一一,远高于行业平均的百分之二十三点五七,这充分体现了他的核心竞争力和盈利能力。

845软铁-好公司研究报告 01:40查看AI文稿AI文稿

01:40查看AI文稿AI文稿重资产模式向来被诟病风险高,可润泽科技偏偏凭实力打破偏见,在智算隧道杀出重围,精准卡位全国六大核心经济圈布局京经济、长三角大湾区、成渝、西北、海南建成七大 a、 i、 d、 c 智算集群,规 规划六十一栋计算中心,三十二万架机柜已交付十八栋成熟机房,上架率常年稳超百分之九十,初负稳定业务抗打商业价值,拉满技术壁垒更是行业标杆。自研叶冷技术领跑全行业, p u 一 直低至一八十一点一五, 远低于行业均值一点四八,省电又高效,二零二三年落地,行业手动整动纯液冷计算中心,为 ai 算力不间断运行保驾护航,服务器更稳定,寿命更长久。二零二零年起,果断战略升级,从传统 idc 全面转向 aic 人工智能算力服务 转型成果肉眼可见。二零二五年上半年 a、 i、 d、 c 收入同比大涨,三十六三季度收入占比直接反超传统 i、 d、 c, 攀升至五十七点四六,成为核心增长引擎,面向头部 ai 客户提供算力全链条一体化服务。 单机柜四万零一百千瓦,超节点,轻松满足大模型训练推理刚需业务,迈入稳盈利更长合作的黄金阶段。二零二五年三季报业绩炸裂,营收三十九点七七亿元,同比增长十五点零五。 规模净利润四十七点零四亿元,同比暴增两百一十点七四。剔除一次性资产处置收益,主营业务依旧强劲, roe 翻倍增长,资产负债率优化下行,毛利率四十八点一一,远超行业二十三点五七的平均水平。 不玩轻资产捷径深根重资产算力基建,用技术筑壁垒,用转型谋增长,这就是润泽科技的硬核生长逻辑。

03:49查看AI文稿AI文稿

03:49查看AI文稿AI文稿家人们还记得吗?二四年有这么一家公司,润泽科技一度从十五块三飙升到了七十五块,结果二五年哐当一下回调了百分之三十五。就在所有人以为他要一蹶不振的时候啊,就在前几天,润泽科技再创新高,最高超过了九十三,这背后到底是有业务底气,还是纯粹的炒作呢? 今天带你扒透它,我们先来看二四年它为什么能涨五倍?二零二四年,全球被 ai 浪潮炸翻了, china g b t sora、 国内的豆包、 kimi 轮番上阵,算力需求指数级增长,而润泽科技是信通院背书的中国算力服务商,前五了, 踩中风口,加上了业绩猛涨,在 a 股的表现自然是突飞猛进。好弄明白了增长的原因,我们再来看看为什么又跌了百分之三十五。二零二四年,营收停止增长,二零二五年一季度更扎心,营收涨了,利润却同比下降了百分之八。 资金一看,这驾驶,增收不增利嘛,直接获利跑路。大资金一动,润泽在 a 股的表现急转直下。这时候要有的同学问了,二五年一季度都这样了,怎么还都年底了,还回血一波呢? 甚至再创新高?三个原因,且听我一一道来。第一个, ai 算力需求再炸一波, deepsea 更新迭代豆包或春晚独家互动合作 腾讯元宝抑菌凸起。这些情况都导致了算力采购量增加,论责订单接到手软,业绩预期大大的好。 那回顾历史,类似 deepsea 等现象级的应用爆发,都曾引发资本市场对于算力产业链的追捧,那这次豆包登上春晚,这一顶流的流量入口,极有可能催化新一轮全民 ai 的 应用的体验热潮, 从而全导致底层算力的需求预期。润泽科技作为算力服务商前五的核心基础设施方,市场对润泽的预期就直接拉满了。第二个,英伟达芯片限制松绑,加上国产替代 英伟达高端算力芯片,比如说 h 两百的入关预期,再加上国产算力芯片的技术突破,将共同推动国内 a i d c 的 建设啊,全面加快。那润泽 a i d c 业务直接满血复活。 第三个,新项目,光纤落地海南重庆,部分项目提前投产,新增算力资源火速变现,市场一看这扩张速度,直接用脚投票。 那现在就有的人要问了,那润泽的业务到底是什么?其实他的业务简单到离谱,就两。第一个呢,是 idc 互联网数据中心,其实就是帮着互联网公司存储视频数据,这个业务在二零二四年营收二十九亿,占比百分之六十六。 第二个呢, a i d c 人工智能数据中心,就是 i d c 升级版高配算领和业领技术,专门服务 ai。 这个业务呢,二零二四年营收十五亿,占比百分之三十三, 客户更是不用说了,那都是国内数一数二的老大哥,字节跳动贡献了百分之六十的营收,还有中国电信、华为、京东、快手这些巨头都给他撑腰。那当然了,现在看润泽科技,风险和机会并存,怎么权衡,大家看自己,我把风险给大家也说清楚。 第一个呢,芯片卡脖子,比如英伟达 h 二零被限售,自己也买不到卡,润泽的机房咋运营?好在啊,国内芯片正在加速追赶。 第二个呢,重资产压力,固定资产加上再建工程,加了蛋蛋资产负债还不低哦,搞不好毛利率继续下滑,在线增收不增利也是有可能的。 第三个就是大客户依赖,百分之六十都靠自结,万一合作出问题了。那当然了,咱说的是万一啊,具体还要看大家继续去关注了。好留下今天的课堂作业。你觉得润泽接下来能再次突破前高吗?评论区来聊一聊。

90佳总投研 08:20

08:20