长鑫存储等北京项目开HC,要等多久

哈喽,大家好,今天中午长兴纯属二零二七小招提前批正式启动,二零二七届的毕业生可以开始准备起来了,在这里跟大家讲几个点。第一,今年是可以填报三个志愿的,并且提前批和求招正式批是分开的,也就是说哪怕提前批进入人才库,九月份求招还可以继续投。 第二就是长兴目前的福利待遇,薪资结构由基础工资加总办结贴加季度奖金加年终奖组成,这方面绝对是天花板级别的,其他福利和生活保障也非常 nice。 第三就是工作地点,合肥、北京、上海以及日本, 这里建议大家报离自己院校近的公司,录取概率会更大。最后是提前批放出来的岗位,大家也可以看到,基本都是研发和电路设计,所以门槛还是很高的。提前批一般都是神仙打架,二九或者双九硕士居多, 当然也不排除个例,量产类也有两个岗位, p i e。 工艺整合和 p i e。 工艺工程。之前也有同学纠结是选 t d 研发还是 p i e。 我 建议如果你是一个擅长沟通、跨部门协调,能折腾的人,那 p i e。 一定更适合,主要还是看个人的性格能不能匹配这个岗位。总的来说,长兴提前批含金量还是很高的,想要上岸半导体传统大厂的同学 一定要把握住这次机会,后续我也会持续更新岗位分析和求职经验,如果大家不知道该如何承包资源,纠结岗位选择和工作,同事都可以把问题留在评论区,我会逐一为大家解答,帮大家避开求职路上的各类误区。关注我,我们讲学见!

粉丝2399获赞1.2万

相关视频

01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿不是,这玩意疯了现在。是啊,二就是刚刚是二十二点四十四分,长兴提交注册了,但是就在几个小时前,他刚刚上会,也就是上市委的会议在提测是同一天就隔了几个小时。知道什么叫国家级 vip 护航了吗? bro, 我 是不是可以又说那句话了,就是嗯微嗯你,不然你就比比好嘛。正常科创板受理上会,从受理到上会 是一百八十八到三百零七天之间,然后从过会到提交注册,一般是四十四到九十七天之间,然后提注到批文,平均是四十四到一百零二天, 这三步骤加起来半年起步。长心把其中后边这两步啊上市委和提交放在一天干完了,你告诉我这不是 c w w 这是什么呀?这什么级别的护航直接拉到底了对吗?因为不加速不行了。你昨天晚上美观万亿,今天白天大力万亿。 我今天二楼直播时我都说这地球上排前五名的公司是 a a a m n 啊,你们自己对号入座,但是排在第六名的公司突然就和第五名差了一万多亿美元,而今年结束的时候,是否有可能有一个存 的公司就到第六了?这是有可能的,因为现在资本对他们非常疯狂。那我们必须要上速度啊,对吧? derum 合约价 q 一 涨了百分之五十八,全球 hbm 授勤到二零二七这种特殊的资本,时刻不赶紧拿到资本力量完成扩展破产, 别说跟人家 h b m 硬碰硬了,可能 direct 和 r 那 个嫩的市场我们都干不过,所以就必弄就完事了。不知道这护航速度太快。

1.8万口罩哥直播号 00:28查看AI文稿AI文稿

00:28查看AI文稿AI文稿兄弟们,长兴存储的上时间基本上可以确定范围了,五月二十七号上会证监会注册,大概在二十个工作日左右,就是一个月的时间,然后呢,两周之后就是新股申购, 申购之后大概五到七个交易日开始上市,所以它的时间范围基本上是在六月底到七月十号。

3230爱理财的小黄 03:27查看AI文稿AI文稿

03:27查看AI文稿AI文稿咱们先来聊一聊,就是大家最关心的这个长新科技的打新到底需要准备多少资金,然后顺便也可以给大家科普一下,科创版的这个打新的规则是怎样的。嗯,科创版的话,它是每中一千是五百股。长新科技它的这个发行价呢, 机构的预测是在七到十块钱之间,那我们以这个中间值来算的话,就是一手大概是三千五百块钱到五千块钱就可以了。哎,那如果说行情特别好,这只股票的发行价有没有可能更高?理论上它的发行价最高可以到十四块钱,那这样的话一手就是七千块钱, 但是它是一个超级大盘股,所以它的这个中签率会比较低。嗯,对,大家如果能够中一签的话,就已经非常幸运了。明白了,那咱们再来看看长兴科技上市之后的市值表现吧,就是大家可能会关心说 这只股票上市之后,它的市值会冲到多少,然后它的涨幅能有多大?这个问题很关键啊,那它的这个总股本是七百零八亿股, 按照这个中性的定价来算的话,它的市值就是在五千亿到七千亿之间,那如果上市当天涨幅在百分之五十到八十的话,嗯,它的市值就会到七千亿到一点。一万亿听起来还是很可观的,那如果行情特别火爆呢? 有没有可能突破大家的想象?当然有啊,就像我刚才说的,如果是乐观的情况,再加上这个 ai 存储现在这么火的一个热度, 他的这个市值是有可能冲到两万亿的。嗯,那他的这个市值相比他上市前的一千五百亿的估值,就是有四倍到十三倍的一个上涨空间。哇,那我们接下来要聊的这个话题就非常刺激了,嗯,就是打新长新科技到底能赚多少钱? 你觉得这只股票的打新收益会有什么特别的地方吗?打新长新科技的话,他的这个门槛是很低的,那如果是保守估计的话, 每中一千可以赚一千七到四千块钱,如果是行情,在中性的情况下,可以赚四千到六千,如果是遇到非常火爆的行情的话,嗯,他是有可能单签收益接近八千的。这么说的话,他虽然没有那种小盘的半导体新股赚的多,但是他是不是风险也会小一些?完全没错, 就是他虽然没有那种动不动就有十几万的收益,但是他的好处就是你需要投入的钱比较少,嗯,然后风险也比较可控, 适合那种稳健型的打新的投资者。说到这,我想起来大家一直都在关心的一个问题啊,就是长兴科技跟三星、海力士、美光这些国际巨头相比,嗯,它的市值和实力到底有多大差距?这个差距还是很明显的。三星电子它的市值是七点三万亿美元, sk 海力士是七万亿美元,嗯,那就算长兴科技很顺利的冲到了两万亿人民币, 它也就是三星的四分之一,海力士的不到三成,然后每光的四成左右,看来体量上确实还是有很大差距的。对,那它有哪些优势是我们可以值得期待的?长兴科技的话,它是目前国内唯一一家能够量产电脑和服务器内存的原厂, 所以它在国产替代这一块的空间还是非常大的。嗯,虽然说现在它在全球试战率和高端 h b m 产能这一块跟这些巨头比还是有不小的差距。对,我们今天其实就是帮大家梳理了一下 长兴科技这只股票它的打新的机会,以及它上市之后的一些可能的表现,包括它跟国际巨头之间的差距到底在什么地方?是的。那今天的内容咱们下期再见,拜拜。拜拜。

353汪博的创投圈 05:39查看AI文稿AI文稿

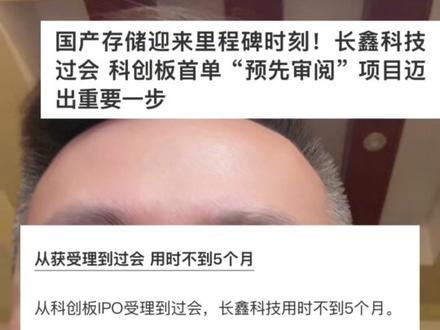

05:39查看AI文稿AI文稿长兴过会了,上海证券交易所的官方公告看似简短,但是此刻整个中国金融行业、芯片行业、科技行业都清楚的听到了一声惊雷。自科创板设立以来历史第二大 ipo, 中国大陆唯一能够规模化 以细化量产 dvm 芯片的独苗,带着二百九十五亿的墨子鹅,以一种雷厉风行的姿态闯过了上市审议。强行科技的 ipo 上市,凭什么值得大输?特殊,为什么还没有上市,我就已经为他们 四条视频来恩哥,作为专业搞金融的财经博主,今天我说几个数字,咱们一起沉浸式的感受一下。长兴从上市申请的正式提报到现在上会审议通过,从头到尾满打满算,耗时甚至都不到五个月,在中国资本市场当中,这个速度堪称是温酒斩华雄。为什么?因为中 中国的金融监管各位应该都是由所而闻的,不怕流程多,就怕出差错。所以一直以来申请的 ipo 上市的企业,通常情况下都是需要经历十五轮的公开问询,甚至还有令人瑟瑟发抖的现场抽查,派人到你公司去实地翻账款, 整个流程走下来,耗时一年起步,那都是家常便饭。但是长兴存储着上市呢,不仅流程快,效率高,而且他们走的是一条秘密。 你看,这一次在长兴科技的上市申请页面当中,历史罕见的采用了一个全新描述,预先审阅 什么意思呢?也就是说,在这家公司正式提交申报材料之前,监管层面就已经秘密的完成了两轮预先省略。交易所的审核标是在非公开的状态下对公司进行了问询和审查,而公司呢,也如实完成了相应的回复,直到一切信息足够安全,符合规范之后, 才在官网之上正式挂出。而这样的制度,就是中国金融高层为那些在关键核心行业进行技术攻关的企业们所量身打造的保护。 在国外,这个叫做秘密递交,因为如果在上市的过程当中提前暴露了详细业务还有核心技术,那么完全有可能会引发竞争对手的针对性动作,甚至不夸张的说影响整个供应链安全。 ipo 上市,好事也办成了坏事。长兴是谁?长兴是中国现在 bam 领域的唯一火种, 也是全世界为数不多可以正面硬更三星、 sk, 海力士还有美光这三大巨头的存在。产能、工艺、研发、扩产节奏,每一条信息都是核心机密, 如果为了上市就把所有情况,所有细节,所有的财务数据全都提前公之于众,昭告于天下的话,那不就成了泄密?所以科创板这一次是刚好用上了创新制, 允许企业先以秘密的方式递交材料,在非公开的渠道当中完成敏感信息的问询,等核心问题都捋清楚,确认无误之后,再去做公开受理, 一次性向大众放出所有问答。所以啊,我们完全可以说,当同行们还在排队过安检的时候,强行存储直接走了一条 vip 通报,但是这一条通透了门票,没有人会眼红,因为这是国家拿存储芯片的命门给换来的。 如果没有这层秘密保护,那么中国 drim 芯片的底牌很可能在上市前就被海外巨头竞争对手给摸的一清二楚,所以故事说到现在,各位应该有一些感觉了,五个月的 ipo 上市速度到底有多 多么不容易。在长兴的招股说明书里,有这样一段描述,长兴科技,无控股股东,无实际控制人,好多人一看直接傻眼,一家坐拥万亿市值潜力,关系到国家存储领域安全的绝对隆, 居然没有一个人说了算,这合理吗?这安全吗?各位,这并非是股权架构的失控,反而是长信在资本层面的精妙设计。翻开长信存储的股权名单,你就会看到,以合肥国资为核心的国有资本,合计持有着长信超过百分之四十五的股权。而 除了国资,阿里、腾讯、小米,还有各路的明星创投资本机构,哎,悉数在列。这是什么?这是一张没有中心节点的控制网, 每一层都可以渗透着国资的意志,但同时也没有任何一方可以独揽大权,相当于是一尊科技巨无霸,装上了市场化动力的混合引擎, 既保证了国家战略的安全可控,同时呢又避免了僵化决策。这一套资本太监打的实在漂亮。当然,这所有的制度创新、财务奇迹、资本架构的设计,到最终都执行了同一个目标。长信是目前中国大陆唯一有机会 有实力去打破 drm 行业铁木的破局者。存储芯片这个市场长期被三星、 sk、 海力士还有美国的美观科技三家融入,他们三家的全球市场份额超过了百分之九十。 而伤心呢,就硬是从铁板里撕开了一道口子。截止到二零二五年底,他们的全球市战率冲到了百分之七点六七,全球第四来之不易,可能有人一听去四年,却也值得骄傲,这就开始吹嘘了。各位, 长信能排到第四,你知道这意味着什么吗?意味着长信在大量扩产的同时,还是顺手把国内的半导体设备、半导体材料企业一起带进了实战考场。 在以前没有长兴这个第四名的时候,国产设备想要进入全球一线,想要去给三星海力士供货,那真是求爷爷告奶奶,邮件发了一万封也未必能有机会。而如今呢,长兴在全 修市场拿到了接近百分之八的份额,而这个份额就足以他们把订单和生产线直接摆到中国家门口。这种产业链的带动不是一家独大,而是拉起来一整个生态的国产花月钱。 所以,这是为什么啊?长行存储还没有上市,安哥就已经迫不及待的枪口发出了四条视频。因为这个故事的本质是一场国家战略,制度创新,还有资本智慧的集体合。 长期的上市,我不能保证他一定股价上涨,一定让所有人赚钱,但我们也必须要看清现状,这是中国半导体芯片行业一场蓄势已久的突围。

1.8万N小黑财经 05:09查看AI文稿AI文稿

05:09查看AI文稿AI文稿长兴存储登录科创板这事啊,绝对是今年 a 股科技圈顶级的大新闻,很多朋友啊问我对市场到底有啥影响,今天一次性给你说清楚。先给大家捋清楚最核心的关键信息,五月二十七号今天正式上会,预计七八月份就能正式挂牌。 这次募资两百九十五亿,是科创板历史上第二大 ap 五,仅次于当年中兴国际的五百三十二亿,分量够重吧?业绩更是炸天,二零二六年一季度净利润就有两百四十七点六二亿,同比涨了一十六倍还要多, 算下来一天净赚超过三点六亿,这盈利的能力谁看了不眼红?现在它已经是全球第四大内存厂商,仅次于三星、海力士和美光,也是咱们国内唯一能做通用 d r a m 的 大厂, 上市之后预计数值在一点五万亿到三万亿之间。土土的 a 股科技新龙头预定。我们先说说对咱们普通 投资者最敏感的短期影响。第一个就是流动性分流,这么大的巨无霸上市募资两百九十五亿,上市之后流通市值还要扩容,肯定会从现在的 ie 光模块、 cpu 这些高估值赛道抽走 一部分的资金,相关的板块可能会出现百分之五到百分之十的估值压缩。中小半导体概念更要小心,机构本来就不爱炒小票概念了,现在有了真龙头,肯定会转向抱大腿,中小题材股会面临明显的分化和挤出。 当然大家也不用恐慌,上市前后虽然难免会有震荡,但长兴本身业绩过硬,又是行业稀缺的标的,中长期肯定没有任何问题,他一定接得住。说完短期,我们来说中长期长兴上市对整个半导体产业链都是天大的利好。首先它是 a 股第一支纯正的 d i a m r d m 龙头。 可能很多人不懂啥意思,我简单一句话概括一下,就是自己设计、自己建厂、自己生产、自己卖内存芯片的全产业链公司。本来咱们没有这个引来的估值苗,现在有了对标国际巨头的定价,那么整个存储上下游都会迎来估值的重估。 这一次上市募资啊,里面差不多有两百亿是用来买设备的,二零二六年要库产五六万片,每月直接立好。像北方华创、中微公司这些国内设备材料厂商,存储行业的资本开支,七八成都花在设备上,像刻式机啊、成绩啊等需求会涨的特别的明显。 年代则像赵毅创新、北京军政这些设计风册,母族企业都会根之紧气度进行大幅度上行。对科创版本身来说,长兴上市更是直接改变了整个生态。上市之后,他榨科创版的权重可能会超过百分之十,和中兴国际形成双巨头,直接把整个科技板块的市值天花板给抬起来了。 这么大的市值,必然会吸引大量 etf 指数基金被动配置,反过来又会强化科创版的流动性和定价能力,终结了咱们 a 股科技股没有万亿龙头的历史,也实实在在提升了 a 股在全球科技领域的话语权。 接下来我们再聊聊大家最关心的 a 算力主线。长兴上市其实是给这条主线又加了一把火。存储本身就是 i a 的 基建, d r a m 更是 i a 服务器的核心耗材。长兴这份炸裂的业绩, 直接坐实了 a a 加存储涨价加国产替代三重逻辑,把 a a 算力主线的核心地位给巩固的牢牢的。 而且长兴已经在布局 h b m, 也就是高宽带内存,它是 a a 算力的刚需,预计二零二六年底就能投产。它补齐了国产算力供应链最关键的一块短板,成长空间直接对标向三星,美观前途不可限量。往大了说,这绝对是国 产替代的里程碑事件。之前全球的内存市场被三星本三巨头垄断百分之九十以上的份额,现在长兴出来了,直接打破了垄断,实现了自主可控的关键突破。 现在合肥的长兴,加上武汉的长江存储,直接形成了国内存储产业的存储双雄的格局,不光能带动整个半导体产业集群化发展,还能改写全球半导体的定价权,这可能是多少半导体人盼了几十年的大事。 而且这一次长兴能走最高级别的审核绿色通道,也能看出来国家对硬科技的支持力度,对整个行业的投资信心都是极大的提振。 说了这么多啊,最后给大家梳理一下普通人能把握的机会,也要提醒你风险。未来的机会主要在三个方向,第一是上游的设备材料,像北方华创、中微公司这些订单确定性非常强。第二的话是存储设计和母猪企业,比如像赵一创、新江波龙这些,大概率会量价齐升。 第三就是整个 a a 算力链服务器,光不快, p c b 都会根之存储需求上涨。讲了机会风险我也跟你说清楚,第一就是短期 ipo 前后高估值板块的波动肯定会加巨,追高一定要小心。第二就是如果 d r a m 存储价格从高位回落,一定会影响整个产业链的盈利。 第三就是国际竞争,像三星、美光现在都在加速库场,会不会挤压长星的份额,这个也是需要持续跟踪。总的来说,长星存储上市绝对是 a 股科技生态的分水岭,短期确实会有流动性分流的阵痛,但中长期绝对是大力好。 不管是产业链升级、估值重塑,还是 i e 主线强化,都是实打实的国家战略落地以后,长兴加长江存储的存储双雄会带着 a 股半导体从炒概念走向真正的业绩驱动,直接开启中国存储行业的黄金十年。欢迎评论留言。

1779价投龙少 06:44查看AI文稿AI文稿

06:44查看AI文稿AI文稿两场产业链里边,谁才是核心受益的环节?最近大家为什么对两场概念股特别感兴趣?关键是有四件驱动。五月二十七号长兴存储 i p o 商会信息透露的同时,长江存储的保健机构也透露了长江的上市进程,也就说这两 个存储芯片的龙头同时进入了 i p o 周期。整个市场为之振奋的是什么? a 股市场终于出现一个和 ai 存储最正宗的标的,而且是在全球存储半导体产业里面排名第四的巨头 上司之后会不会带来一波财富效应?会不会对他们财链上的相关公司构成齐整?说到这,我就给大家简单的补充一下,这两家公 公司到底有多重要,你看他的估值,你觉得他上市之后有多么牛掰的表现,关键是他的基本面怎么样。以常新存储招股书纰漏的信息为例,今年一季度的净利润突破三百亿,今年上半年预计净利润将突破五 五百五十亿,全年净利润将突破一千一百亿。这么大的一块利润蛋糕,让大家觉得确确实实,货真价实。第二个呢,就是即便是他们两个在存储领域是分赛道了,做的产品不一样,但是他们两 家在各自的这个领域里面都排全球第四,全球第四不是他们的终极目标,你去看他们产品研发计划 以及才能扩张计划,这两家公司都计划在二零二七年上半年挤进全球前三,这个变化非常重要, 直接关系到他们产业链上相关公司能接到多少来自于他们的订单。有一个简单的数字,截至二零二六年一季度,长新存储月产量大概是二十八万片到三十万片, 长江存储的月产量大概是二十万片。按照他们的扩产计划,二零二六年长江存储大概月产量要达到三十五万片,长新存储也要做到三十万片。这个只是到今年的他明年还在继续扩产,能直接带动 上中下游的设备材料的采购。就以常新存储二零二六年计划扩展五万到六万片每月的新增才能为例,这个扩展规模带来的设备采购需求大概是五十亿美元,绝大部分都会被国内的设备厂 商接走。这就延伸出下一个问题,谁最受益?以产能扩张为支撑,结合着现在大概百分之九十二到百分之九十五的能源,这种满产状态,需求旺盛的背景下, 设备和材料都会带来新增订单。那说到这个环节,就意味着要把国产半导体设备裁裂重新说一遍,这么说就太长 了。就以两常所需国产设备为例,给大家简单举例。比如说北方华创,他是国产半导体设备里面的全能王,除了光刻机不能做,其他的设备基本上都能提供,那就意味着在前道工艺设备里面 就绕不开它。记住这家公司的典型特征,除光刻机之外的全能王第二类设备叫刻蚀设备。 a 股上市公司里面,刻蚀设备做的最好的 就是中微,它的 c c p 和 i c p 的 刻蚀设备已经能覆盖五纳米以下的先进制成工艺,这意味着它能完全满足国产芯片大厂的设备采购。除了刻蚀设备之外,在前道工艺里面还需要一类设备叫薄膜沉淀设备。 两场过往的采购信息里面,我们能清晰的看到,破惊科技的薄膜沉淀设备已经拿到了超过百分之五十的订单,这是第三类设备及核心公司。接着还有第四类设备,离子注入设备。 你们去看这家上市公司此前透露的信息,人家明确的写到他们的离子注入设备已经成功交付国内存储领域龙头公司,这里的龙头公司指的就是两 行,譬如这个信息的公司叫华海青稞,当然我前面给大家提到那个全能王也能供应离子注入设备。还有第五类设备, 清洗设备也是给双龙头供货,这家公司叫圣美上海,他的清洗设备已经是长江存储第一大供货商,拿到了长江存储百分之三十的订单。这五类设备及其关联公司是绕不开的,而且他们的重要性不仅仅只体现在两 行的供货名单里面,他们就是国产半刀齐设备的国产气带龙头。其实我们就借着两场上升的这个气机,把半刀齐领域核心的国产气带标的给大家点了一下。我只是举了五类设备里面的某些公司,不是说只有这一家公司, 比如说那个离子注入设备里面还有一家公司叫凯仕通,它跟哪家上市公司有关系?给你留个作业题,我们说到了制造环节所需要的设备之外,还得围绕着存储芯片,特别是长芯存储的芯片展开一下在封装环节的重要性, 因为大家都知道 hbm 对 先进封装的要求很高,这其实是区别于 gpu、 cpu 之外的另一类芯片的架构形态决定的,它就是多层的,包括长江的三 d nine 的, 它已经在做二百九十四层这个产品呢。也就说存储芯片对 封装环节的要求非常高,基本上就等于说你看存储芯片关注的另一个超额利润的部分,弹性更大的部分是在封装环节。 封装环节只有一个关键词儿叫先进封装。你们提到的 cheaplate 呀,三 d 封装七 s v, 包括封装材料,环氧树脂材料。而封装环节除了长电通微这样你躲不开的封装大厂子, 还涉及到了封装设备,比如说热压键合设备这一类设备就是先进封装绕不开的, t s v 设备也是绕不开的,这里我们就不展开了,但是它的重要性是越来越被凸显出来了,这基本上是从钱到制造工艺所牵扯到的设备,以及封装环节里面的一些核心大场。 除此之外,整个过程中你还是需要光刻胶、抛光液、抛光垫、特气等一系列的材料,整体上都会拉动整个国产设备材料的景气度。围绕着两场把它的真正的核心受益的从订单逻辑上做了一个展开之外,其实四场草的还有另一个方向,概念股 就是谁跟他有关系,但是我觉得这一类的概念炒作不要给他过高的权重,因为等他们真正上市了,谁还去炒他的亲戚啊?你就拿着人家百分之零点五的股权,我直接买这家本企主企不就完了吗?我为什么还去买他那些七大姨八大姑呢?第三点,尽量的不要去炒那些二线三线四 四线的供应商,看起来都是国产半导体产业链上的设备材料。那一定有四战率第一的公司,一定有毛利率第一的公司,一定有技术实力第一的公司。放着第一不去做,你去搞那些二三四五,你难道是在赌一个乌鸡变凤凰的故事吗?我觉得这个靠谱程度也不高。美得很撩咋了?

2406关中铁人张大户 01:28查看AI文稿AI文稿

01:28查看AI文稿AI文稿存储超级大利好呀,存储巨头长兴科创版 ipo 五月二十七号上会,赶紧给大家科普一下啊!长江存储,长兴存储,名字只差一个字,赛道完全不一样,逻辑天差地别。首先呢,上市时间不一样啊,长兴是五月二十七号过会,七月上市,业绩爆发,募资了二百九十五 亿。长江呢,是刚刚启动 ipo 辅导,年底到明年年初过会,募资了三百到四百亿。一句话分清他俩的区别。 长江存储是存东西的,做 nad 闪存,就是你手机上二百五十六 g, 电脑固态硬盘, u 盘服务器硬盘断了电,东西还在,主打的是大容量存储, 那么长新存储是干活的,做第二部内存就是手机八 g 运存,电脑内存条, ai 服务器内存断电,数据可就没了, 主打的是高速运行,是算力的刚需。那未来产业链炒作预期的区别一定要搞清楚。长江存储产业链核心方向是拼几百层的堆叠,吃声控课时薄膜设备, ssd 硬盘。下游呢,就是固态硬盘,手机存储数据中心。 那长兴存储的产业链核心方向是拼先进制成 ddr 五 hbm, 吃内存,算力, ai 服务器,跟着整个 ai 的 大爆发需求走,需求更猛。 一句话总结就是,长江存数据,长兴跑算力,一个是闪存链,一个是内存链,老公们更看好哪一个呢?评论区告诉我。

1236财女小芳糖🍬 06:37查看AI文稿AI文稿

06:37查看AI文稿AI文稿面对国产半导体崛起的浪潮,大家是不是都在盯着存储芯片这个关键赛道?长兴存储这次的 ipo 会不会是下一个值得关注的机会?在高宽带内存 hbm 竞争这么激烈的情况下,咱们自家的长兴到底能不能打破海外巨头的垄断?长兴存储是目前中国最大的壮设计与生产商, 它们采用的是整合器械制造模式,公司是在二零一六年成立的。从市场地位来看,如果按产量计算,长兴存储已经是全球第四大撞厂商了,排在它前面的只有三星、 s k、 海力士和美光,在咱们国内肯定是稳坐第一。 到二零二五年第二季度,它的全球销售额市场占有率大约是百分之三点九七,全球份额大概占到了百分之十。它们的产品覆盖了 d d r 四,还有 l p d r 五 这些主流的类型。客户名单里大厂云集,像阿里、字节跳动、腾讯、联想、小米、荣耀、 o p p o vivo 这些国内主流的服务器、手机和 pc 厂商都在用它们的产品。在能耗扩张和技术进展这块,长新的动作非常快。二零二一年的月产量大概是六万片, 到了二零二四年底就接近二十万片了,预期到二零二五年底有望达到每月三十万片。公司在合肥和北京拥有三座十二英寸金源厂, 还计划在上海建新厂。技术上,他们采用跳带研发的策略,已经完成了从第一代到第四代公益技术平台的量产,产品正从 ddr 四和 lp ddr 四向 ddr 五和 lp ddr 五过渡,还推出了十六 gb 的 ddr 五产品。 在大家关心的 hbm 进展上,长兴主导着国内 hbm 产业的发展, hbm 二产品已经在二零二四年下半年量产, hbm 三计划在二零二六全面量产,还规划在二零二七年启动 hbm 三 e 的 研发,预期在二零二七年量产十二层 h b m, 争取缩小和韩国厂商的差距。再看看经营和 ipo 的 情况,因为与存储涨价周期和产量提升,长新的业绩改善非常明显。根据经济日报引用的财务数据显示,二零二五全年的收入预期在五百五十到五百八十亿元, 其中第四季度单季的净利润达到了八十到九十五亿元,成功实现了扭亏为盈。展望二零二六年,收入有望冲击千亿级别,利润预期大约在三百亿元。长兴存储的科创版 ipo 申请在二零二五年十二月三十日被受理,计划募资两百九十五亿元, 主要就是为了现有能源的升级改造和前瞻技术的研发,上市以后扩展的速度可能会更快。长新存储的快速扩展和技术升级,给整个产业链都带来了不少机会,主要涉及设备、材料、封测、设计还有代工这些环节。首先是半导体设备环节, 长兴的资本开支持续走高,是拉动上游设备需求的核心动力。在前道设备方面,长兴金源端扩产单万片设备的开支大约是七十到八十亿人民币。与其产业相关的公司,比如北方华创,它供应的设备价值量最高,覆盖了刻蚀、薄膜清洗等, 在长兴的订单占比超过了百分之三十。中微公司是课时设备的核心供应商,在长兴产线有批量导入,存储场口在百分之六十以上。拓金科技是薄膜承接设备的核心供应商, 长兴订单占比接近百分之二十,存储场口大约百分之六十。华海青科是国内唯一量产 c m p 设备的厂商,受益于长兴工艺精度的提升,存储场口大概百分之三十五。还有中科飞策、 新元微、金策电子,这些公司在国产化率比较低的环节也有不错的表现。在厚道设备和 hbn 方面,当万片设备的开支大约是二十亿。金智达给长兴提供封装检测设备是长兴链条上的核心, 存储场口高达百分之九十以上。长兴每扩展一万片,大约对应金智达五亿元的收入。新元微的临时件合机和解件合机已经拿到了批量订单, hbm 订单占比接近百分之十三。 华海青科的 c m p 设备在 h b m 后道设备里的价值量占比大概是百分之十二到百分之十三。接着是半导体材料环节,随着长芯能源释放,材料需求会逐步增长。亚克科技是长芯半导体前驱体材料的核心供应商, 采购量占长兴的百分之十五到百分之二十。公司大约百分之四十的营收都来自长兴。安吉科技提供抛光液对长兴的销售额同比增长超过了百分之四十,是它的第二大收入来源。广钢气体为长兴合肥二期等项目提供电子大宗气体, 双方深度绑定。鼎龙股份提供抛光电是长兴的前五大供应商之一。华海诚科提供 h b m 用的颗粒状环氧塑封料,目前产品正在送样验证中, 还有连瑞新材、上海新阳、江化威这些公司也在供应链里。在封测环节,长兴的封装测试有一部分是委外的深科技的子公司佩顿科技专门给长兴做装封测,是核心配套商。汇成股份通过投资控股新风科技 切入长兴供应链,有望获得长兴封装测试超过百分之三十的份额。而且他们在端测 ai 三 d d m 芯片样品承接中厚道封装工艺。 芯片设计这块,赵毅创新和长兴深度绑定,是设计端的核心。赵毅创新直接持有长兴存储大约一点八百分之的股份,创始人朱一鸣兼任两家公司的董事长,他们的立即形状产品 全部由长兴存独家代工,代销协议一直延续到二零三零年。由于于长兴的才能支持和账涨价,赵毅创新的状业务营收有望实现高速增长。在金源代工和模组方面,金河集成位于合肥, 是当地国资委旗下的代工厂。随着长兴采用新的技术路线,金禾集成有望承接长兴的逻辑金源代工业务。最后要特别提一下合肥城建,他在产业链里扮演基建管家和战略股东的双重角色,他为长兴提供产区、办公区和生活区的全场景项目代建服务,深度嵌入了产业配套体系。 而且他通过全资子公司参与基金间接投资了长兴科技,有明确的投资链路。长兴上市以后,合肥城建可以兑现投资收益, 它和设备商不同,受益逻辑更侧重于长兴的厂房扩张和资本运作,是个确定性比较高的卖水人角色。总的来说,长兴存储产业链的逻辑主要看三点,一是存储涨价周期, 全球存储行业供不应求,长兴自己的盈利能力在改善,也带动了上下游合作伙伴的业绩。二是国产替代与扩产,长兴作为龙头,未来的扩产空间还很大, ipo 募资会加速这个过程,直接拉动设备和材料的需求。 三是技术升级,从 ddr 四向 ddr 五 hbm 迭代,不仅提升了产品价值,也给相关设备和材料厂商带来了新机遇。注意,以上内容仅供参考,不构成任何投资建议。大家在关注相关机会时,需要警惕行业周期波动、技术研发进度不及预期以及国际贸易政策变化等风险。

749财经Super 05:37查看AI文稿AI文稿

05:37查看AI文稿AI文稿如果以前跟你拼单喝蜜雪冰城的兄弟,有一天突然开上了路虎,哎,有可能他买中了创新存储。这个可以有啊,几乎所有人啊,都在盯着这家公司正在冲刺上市。科创板最快六月份呢,就能上市, 有乐观的市值预期。说啊,这家公司可以到三万亿啊,什么概念?当年投资他的合肥,理论上能够直接再赚一个合肥。而 a 股市值最大的工商银行和曾经的股王茅台呢,在他面前都是地股。而对散户来说,只要中签,理论上来讲就会是一个史无前例的暴富机会。这叫什么?未出山先锋王啊, 是关中王来了。那这个长兴存储什么来头?所谓的暴富机会,我有机会吗?先来看这家公司啊,其实干的事很简单,那就是造内存,什么手机、电脑、 usb、 智能电动车等等都得用到内存。那长兴造到什么级别呢?他是中国唯一也是全球稀缺的可以量产内 内存的企业。很奇怪吧,内存看上去很常见呢,其实技术门槛呢,还挺高,你得在比头发丝还细几千分之一的狭小空间里面,用几百道复杂工艺造出一个由数十亿的精力元件构成的微观立体城市, 还不能有一丝一毫的差错。所以全球内存发展了几十年,最强的三家呢?啊,之前都是老外,你看啊,韩国三星,韩国 sk 海力士以及美国的美光,合称玉三家,这三家吃掉了超过百分之九十二的份, 而第四名谁呢?哎,就是中国长信,分额呢,是百分之七点六七,这算是内存上面中国公司的一根独苗了。那问题来了,这独苗归独苗,他也才第四啊,怎么就能值几万亿呢?哎,我们的酱香科技茅子还全球唯一呢,也没那么多吧。情况这样, 主要是长兴最近太赚钱了,今年一季度人家净利润多少?三百三十亿人民币,理论上来讲啊,全年利润就可能超过千亿。他要登陆的科创板上面上上下下六百多家上市公司,加 在一块都没他挣钱。那接着呢,国内一些机构呢?按照韩国三星和海力士的逻辑,就给长兴这么掐指一算,得出结论,哇,这哥们以后的市值必须妥妥是万亿巨头啊,这个事业线挺深呐。 那问题又来了,他咋这么能挣呢?因为 ai 神助攻,这几年都知道 ai 大火,于是乎,这 ai 芯片就供不应求,而制造 ai 芯片又需要一种高带宽内存,但这个东西听着是内存,但技术更难,门槛更高,当然了,利润也就更 全世界。目前呢,只有韩国的公司可以大规模量产啊。对,就是三星和海力士。所以韩国欧巴们一看说,嚯,这么挣钱的,这玩意,那我还造别的干嘛呀, 肯定是什么最赚做什么呀!于是乎,就凹印高贷款内存,纷纷就把传统内存的生产线啊给关了,刷哈刷哈!但是全球的传统内存七成以前都是他们造的,他们这一撤,传统内存呢,就出现了巨大的需求真空,立刻 供不应求,市场价格就蹭蹭往上窜。而咱们的长青存储呢,虽然做不了高贷款内存,但传统内存他没问题呀。所以这等于啊,人在家中坐,饼从天上来。欧巴们主动把这块巨大的蛋糕送给了长青,以前同行相见分外眼红,现在是主动让路,还帮忙抬价。于是长青啊,捡漏捡到嘴,乐歪数钱数到手。 但是别看这哥们现在小,哈哈,当年也真是亏到哭唧唧啊,二零二五年之前,这长兴啊,每年至少亏掉九十多个小目标。那有人问呢,说怎么就这么大起大落呀?英文超级周期怎么讲啊?内存,它是一个典型的周期性行业,今天是供不应求的上行周期,那所有人都枕着钞票睡觉, 而当需求下行,产量又过剩,内存供过鱼球,那价格就暴跌了,所有人就都别好过。比如在二零二三年,那就是典型的内存下行周期。当时长兴的裤衩子都快亏掉了,全靠合肥的托底,才咬牙硬撑了过来。做内存生意, 不想跟渣男海女谈恋爱,对方呢,总是对你忽冷忽热的。所以问题就来了,你看现在因为 ai 火热带来的超级上行周期,本质上呢,其实就像渣男献殷勤的这么一个阶段,长期呢,算是站在了风口上,但是风停了呢? 渣男另寻新欢了呢?长青有能力接着飞吗?有能力继续撑起这所谓几万亿的估值吗?或者咱们更直接点讲,这是一家有实力的好公司,还是纯粹情绪炒作出来的泡沫呢? 答案是,实力他有,但和全球最顶级的内存公司比,还不够硬。二零二五年,长兴已经能够量产目前传统内存市场上最先进的产品, 产能、良品率呢和性能呢,都逼近国际一线水平,几乎已经可以和那玉三家掰手腕了。但是他今天吃下的只是隔壁韩国人让出来的终端市场,看上去确实是赚麻了,但是隔壁那些欧巴们吃的才是真正的大肉啊,他的号生产全球最顶级的高带宽内存, 年的净利润预计会超过一点一万亿人民币,这可是长薪的十倍,约等于中国前十二大科技上市公司的利润总和。 而我们需要这样的内存,也得从韩国人那边进口,所以总结一下,那就是长期存储,花了十年,确实有资格上街吃饭了,但是做的本来只是小孩内出。 不过啊,就这样也已经是个很大的成就了,因为内存这场战争一直以来都是强者踩在巨头们的尸体上这么一路趟过来的,你看当年美国内存被日本灭了,后来呢,日本欧洲和中国台湾的内存呢?又被韩国人灭了?而至少目前面对那些寡头,糖心还有能力分走一块蛋糕。 而市场给着长青的三万亿估值啊,其实就是他们呢,在提前压住长青这脚油门踩下去,可以真正的冲出重围。更重要的问题又来了,这波理论上可能的大机会,我还有戏,我怎么参与呢?这么讲啊,一家公司要上市,你要看好,那就去打。 不过这次的打心门槛啊,不低啊,因为长心预计上了他科创板要求你开户的账户里面得有五十万资金,而且还得有两年的炒股经验,换句话来说啊,也是有本钱的老司机才行。另外打心股啊,这网上中签率的平均只有百分之零点零三,长心现在是超级大热门,肥肉大家都想吃,能打到的几率啊,跟你买彩票中头奖差不多。 更重要的是,投资有风险,入市需谨慎。现在的厂型那是万众瞩目,但实际上他依然是有点像在坐过山车。你别只看人家赚的盆满钵满,你得想想当年人家是怎么熬过来的。高级性行业你真想参与,最好知道自己在干什么,以及接下来会面对什么,否则天上掉的就不是馅饼,而是陷阱。

8.0万直男财经 03:59查看AI文稿AI文稿

03:59查看AI文稿AI文稿存储板块还有比长兴更加厉害的吗?有啊,那就是长江存储。那么一句话,梳理长江存储供应链企业的核心公司, 长江存储已经完成股份制改革,流程比较顺利,将在今年四季度或者明年一季度左右啊,当时我们首先来开始讲重点,不废话了啊,我们从股权来说,重点就是养元啊,主营六个核桃,没有听错啊,他却是 a 股唯一直接持有长江存储集团上市的公司啊,只有股份为零点九九。那其次就是万润,不仅间接持有啊,股份公司还深度承接长江存储风测模组业务。 那么第二个啊,再来说洁净式半导体厂源,这金源厂对生产环节要求比较苛刻啊,长江存储一期到三期持续扩产,产能带动洁净式工程赛道持续放量,相关企业啊,不定长期订单。 第一个就是亚翔啊,深度参与武汉长江存储厂房改造以及扩建的相关配套工程,是长存核心的洁净式的工程服务商。那第二个就是薄层 半导体相关工程核心供应商啊。第三个啊,再来说就是材料供应商啊,把长江存储先进产线的耗材需求量十分巨大,通过大厂认证的方式能够稳定货源啊,充分的一个受益啊。国产替代和长存上市后的订单 放量持续啊。这一块第一个啊,就是雅克啊,全曲体光刻胶啊,核心产品稳定持续供应。那长江存储在宜兴的工厂专门来搞光刻机,产量达到一万九千六百八十吨 呢,产量释放后,将持续承接长江以及其他国内半导体厂商的替代订单。那第二个就是新服啊,国内私电子化学品 是其他的第一个大客户,那么且长存为公司第四大股东啊,股权交叉持股双重绑定,那么持股比例为两点三八。第三个是有研与长江存储建立长期稳定的合作关系,产品覆盖铜箔等有色金属把材。 第四个是华特啊,各种气体作为半导体制造的血液,华特是国内唯一通过 a m l 认证的气体公司,其生产特种气体已经覆盖长江存储等知名半导体客户进入核心现采的供应商。 那第五是什么?顶龙打破美国陶瓷化学的垄断,国内市场占有率超过百分之七十。那最后一项啊,是设备啊,设备中微的戒指、刻石相关设备在国内的市场占有率超过百分之四十,是长江存储 先进制成的一个核心供应商,供应壁垒非常高啊。那么第二个就是华创啊,作为国内产品供应商最齐全的半导体设备,覆盖刻蚀、 pvd、 cvd 的 管材、清洗等全环节啊,全面切入了其产品产线, 设备份额常年稳居行业潜力。那么最后一项啊,就是设备里面的一个关键零部件啊,小型零部件。那这个之外呢,也非常的关键啊,一个我们说了,新来的超高洁净真空气体阀件产品切入了长江存储的供应链管,放用于产物系统与核心设备端。 那第二个就是神功啊,大直径单晶硅材料以及刻石硅零部件已进入长江存储的供应链,用作刻石设备的关键耗材。 最后啊是封测与模组的那下游伴随着长江存储,金元才能持续的释放,下游封装 设备的存储模块厂商较非常的受益。那第一个就是江波啊,长江存储等主流存储厂商达成了长期的战略合作,深度参与金元的规模化采购和联合开发,充分受益国内金元厂崛起的一个红利。 那第二个啊,是深科啊,国内高端存储测试厂商承接了长江存储的一个金源封装业务。第三个啊,通微啊,先进封装设备领先,而且适度啊,配长存的高端高端的封装需求。

234东东分析室 04:43查看AI文稿AI文稿

04:43查看AI文稿AI文稿长新存储真的能成为下一个财富神话吗?你有没有想过,以前跟你一块拼单喝蜜雪冰城的哥们,突然有天开上路虎了,那八成是他压中了长新科技。现在大家都在盯着这家公司,盼着他赶紧上市,据说最快六月就能上科创板。有人大胆预测,他市值能冲到三万亿。 什么概念?当年投资他的合肥,理论上能赚回一个合肥。而 a 股现在的老大,农业银行,曾经的股王茅台,跟他一比都不算啥了。对散户来说,要是能中签,可能就是一辈子只有一次的暴富机会。这不叫未出山先锋王,简直是关中王亲自送上门。那这家常新存储到底什么来头? 咱们普通人有戏吗?简单说,他就是造内存条的,手机、电脑、游戏机、智能汽车,哪个离得开内存? 它厉害在哪?它是中国唯一全球也极少数能大规模生产内存的企业。你可能会奇怪,内存不是很常见吗?其实技术门槛高的吓人,要在比头发丝还细千分之一的空间里,用几百道工序造出一个有几十亿个电子原件的微型立体城市, 一点差错都不能有。所以全球内存市场几十年来都被三家老外垄断,韩国三星、 sk、 海力士,还有美国的美光,他们三家占了超过百分之九十二的份额。而长兴呢,排第四, 市占率只有百分之七点六七,但已经是国内独苗了。问题是独苗归独苗,怎么就值几万亿?你看茅台也是全球独一份,也没那么夸张啊。关键在于长兴最近太能赚钱了,今年一季度净利润三百三十亿人民币,照这个势头,全年可能破千亿, 客创版六百多家公司加起来都没他赚的多。国内机构照着三星和海力士的估值逻辑一算,结论是长兴妥妥的万亿巨头,身价不菲。那他怎么突然这么能挣了?全靠 ai 这股东风, ai 大 火, ai 芯片供不应求而造 ai 芯片需要一种叫高宽带内存的东西,技术更难,门槛更高,利润也更厚。目前全球只有韩国的三星和海力士能大规模量产。 韩国人一看这玩意这么暴力,还造什么普通内存,于是纷纷把传统内存的生产线给关了,专心搞高端。可问题是,全球七成传统内存以前都是他们产的,他们一撤,市场突然缺货,价格猛涨。 长兴虽然做不了高贷款内存,但传统内存是他的强项啊,等于韩国人主动把这块大蛋糕送到了他嘴边,还顺手帮他抬了价。长兴这一年真是人在家中坐,钱从天上来,数钱数到手软。不过别看现在风光,当年他也是亏的哭爹喊娘。二零二五年之前,长兴每年至少亏九十个亿。 为什么大起大落?因为内存是个典型的周期性行业,市场好的时候供不应求,大家都躺着数钱,市场一差,产能过剩,价格暴跌,谁都别想好过。 比如二零二三年,就是下行周期,长兴亏的裤衩都快没了,全靠合肥政府托底才撑过来。做内存生意就像跟渣男谈恋爱,对你忽冷忽热。所以问题来了,现在这波由 ai 带来的上行周期,本质上就跟渣男突然献殷勤一样,风停了怎么办?渣男转头去找别人了怎么办?长兴还能继续飞吗? 还能撑起几万亿的估值吗?用直白点说,他到底是真有实力,还是纯粹情绪炒作出来的泡沫?答案是,有实力,但还不够硬。到二零二五年,长兴已经能量产,目前传统内存市场上最先进的产品,良品率和性能都接近国际一线水平,基本上能跟那三家掰掰手腕了。 但他吃下的只是韩国人让出来的终端市场,看着赚翻了,可人家韩国人吃的才是真正的大肉。他们靠生产全球最顶级的高宽带内存,今年预计净利润超过一点一万亿人民币,是长兴的十倍还多。那是什么概念?相当于中国前十二大科技上市公司的利润总和。 我们想要那种高端内存,还得从韩国进口。总结一下,长兴花了十年确实熬出头了,可以上桌吃饭了,但在真正的顶级战场上,他还是个孩子, 不过能做到这一步已经很了不起了。内存这场战争向来是强者踩着巨头的尸体走过来的,当 年美国内存被日本干掉,后来日本、欧洲、中国台湾的内存又被韩国干掉,至少现在长新还能在这片战场上站稳脚跟。市场给他三万亿的估值,说白了就是在提前压住他,将来能一脚油门冲出去,真正杀出重围。最后咱们普通人有机会参与吗?这家公司要上市,你要是看好就去打新。 不过科创板打新门槛不低,账户里得有五十万资金,还得有两年炒股经验,说白了是有一定底子的老司机才行,而且网上中签率平均只有百分之零点零,三 常新又是超级大热门,中签的概率基本跟买彩票中头奖差不多。更重要的是,投资有风险,别光看人家赚的盆满钵满,也得想想当年人家是怎么熬过来的。周期性行业,你要真想上车,最好清楚自己在干什么,以及接下来可能面对什么,否则天上掉下来的不是馅饼,而是陷阱。

110黑猫投研 02:20查看AI文稿AI文稿

02:20查看AI文稿AI文稿哈喽,大家好,我是文哥,这两天呢,有朋友问文哥最近怎么看赵一创新,借着朋友的问题呢,也来给大家稍微分享一下我是如何跟踪的吧。先来盘点一下赵一创新最近的盘面消息,首当其冲,朱总减持落地,减持了百分之零点九, 从百分之七点九的持股,持股份额呢占比降到了百分之七,累计减持六百三十万股,叠加股价从五月十一号到五月二十五号的公告期内为三百三到五百一十五,我们可以平均以售价四百来计算估 算,最后相当于朱总套了二十五亿。这个消息呢,是发给所有人看的,但是每个人解读后往往结果不同,文哥来说说自己的看法,先说结论, 肯定谈不上利好,但是这其实算是靴子落地了,大家都知道常新和赵毅是同一个董事长,朱毅明朱总, 常新要上市了,那跟赵毅减持有什么关系呢?文哥做的可能是目前全网没有人说的细节,大家且听且珍惜,下面给大家揭晓。以下都是真实数据来源,都为五月二十号公司发布的招股书。 首先第二次平台激励,朱总累计拿到了约十六亿股的股票收益,价格为零点一零八元,简单计算一下就是需要十角一点六六亿,这只是一小部分,大头呢,在税里这里呢,我们按国家税务机关收税,应该是百分三十五到百分之四十五, 这里我们需要计算他的收益表,算出每股的公允价值,应纳税所得额等等。这些呢,文哥帮大家做完了直接说结果,如果按百分之四十五计算,需要缴纳税款二十六点九六亿。如果按百分之三十五计算,需要缴纳税款二十点九七亿。叠加之前的实缴金额,我们就可以得出 需要交税的金额是二十二点六到二十八点六亿。等等。还没结束,大家有没有发现什么?还记得我们刚才算过的朱总套现的金额吗? 这可不是巧合,大家是不是应该懂是怎么回事了?这次绝对不是简单的高位套现离场,更多的是在给长期输血,所以文哥说靴子落地了,立空也几乎算是出尽了 这些内容够不够干?这才是持续跟踪的真实意义。大家知道文哥是如何从去年五月六月份拿到现在了吧,关注文哥,慢慢致富下课!

310文哥聊价投 00:38查看AI文稿AI文稿

00:38查看AI文稿AI文稿我说你们长兴存储这个 vip 通道实在是太快了,今天是五月二十七号,他们已经是过会了,你看要从运省受理到过会才短短五个月啊。当然,长兴也是目前这条预先审阅的 vip 通道的第一家受益的公司。我算了一下,今天过会,如果后续也是这样光速的话,六月底就能直接开始申购了。你看啊,山行海市这两个最近的市值已 经破了万亿,那长兴上来后续这一块存储依旧是热点啊,因为你要知道,长兴上市以后,紧跟的就是长江存储,这一段时间国内那不是要存储的盛宴了吗?还有最主要咱们这后续别砸了,再砸乡亲们都要走了。

56新哥吃大肉 02:56查看AI文稿AI文稿

02:56查看AI文稿AI文稿长兴存储,真正吃肉的十家公司全在这了。玩儿存储赛道的都知道,长兴存储这两年是国产 drm 的 绝对龙头,扩产、订单、技术突破一个接一个,直接带火了整个产业链。 但很多人只盯着长兴本身,却忽略了真正跟着喝汤吃到撑的上游供应商们。长兴存储产业链里盈利确定性最强、绑定最深的十家企业,全是实打实的合作关系,没有虚头巴脑的概念炒作,新手也能一眼看懂。 一德名利直接和长兴长存等原厂建立了长期战略合作,代理加分销的模式,存储原厂出货,他就是最直接的受益者,业绩跟着存储周期走稳得很。二、亚翔集成 很多人不知道,长兴合肥工厂的洁净室工程就是他家揽下来的,半导体工厂里洁净室是基建里的大头,拿了核心工程,后续维护扩容的订单根本不愁。 三、江波龙直接从长兴拿存储金源做封装和模组,存储金源和长兴有直接的采购合作关系,他家的 s、 s、 d 内存条很多都用了长兴的颗粒,长兴产能起来,它的成本和供货就更稳。四、多福多 电子,级氢氟酸的供应商,这种材料是芯片制造的刚需耗材,长兴的产线一直在用,它家的产能和供应稳定性直接关系到长兴的良率。绑定很深。五、同友科技参股的择时科技做的 nvme ssd 产品, 直接搭载了长兴的 ddr。 四、芯片,相当于把长兴的颗粒做成了成品存储。跟着长兴的技术路线走,六、雅创电子拿到了长兴和长存 ai 存储芯片的代理权, ai 对 存储的需求有多猛,不用我说,他直接拿到了最核心的会员,在 ai 存储的分销赛道占了先机。 七、拓金科技,国内薄膜沉机设备的龙头,它的 p、 e、 c、 v、 d 设备在长兴的产线里批量用了起来。半导体设备是扩产的第一步,长兴扩产,它就是最先受益的设备商。八、照异创新不仅代理长兴的 d、 r、 m 产品,本身也做储气器、微控制器, 和长兴的协调效应拉满,既是合作方,也是同行伙伴。长兴的技术和产物,它能第一时间用上。 九、同城芯材,国内光刻胶的龙头 kf 光刻胶已经批量供货。长兴光刻胶是芯片制造的关键材料,它打破了海外垄断长兴的先进制程,它是核心供应商之一。 十、华海青科高端半导体装备和配套耗材直接进了长兴的产线,国产替代的大趋势下,长兴的扩产订单,它是直接的受益者。设备加耗材的模式,业绩弹性很大。 说句实在的,炒存储赛道,别光盯着龙头原厂上游的卖水人,确定性反而更高。长兴的产能爬坡,每一步都在带动这些企业的订单,业绩都是看得见摸得着的。

6271时间煮雨 06:14

06:14

猜你喜欢

- 7.1万蘑菇娱乐日记