会计借贷分不清怎么办

做账的话,借贷方向是基础,所以说呢,今天呢老师给大家总结了口诀,这个口诀呢就是我记住六个字就可以了,资成费等于收复所,资成费的话啊,这三类的话,借方代表增加,贷方代表减少, 右边的话是收复所收入负债和所有的权益是借方代表减少,贷方代表增加。只要把这个公式记住,以后我们后面再遇到就是我们的一个呃单据,以后呢,或者进业务发生了以后呢,我们按照老师给大家总结了这五步走,做分路的,五步走就可以很容易的把这个分路给大家套出来, 首先第一步是定科目,第二步是定类别,第三步是定方向,第四步是定金额,第五步是走分路。那我现在呢拿着一笔真实的业务带着大家去操作一下。首先呢你看我这家公司啊,我这家公司的话总共是买了一个办公用品八百块钱,然后呢有一个费用包单,费用包单完了以后呢,还有一张发票,是不是这个发票上面写的是 a 四纸啊,总共是八百八百块钱。那 如果我们作为财务的话,我们首先第一步是不是要定科目啊?我们拿什么去报销的?是拿现金报销,所以说现金购买了办公用品一批总共是八百元,那这时候的话,我科目是不是定两个,一个是 呃总经办的办公用品,一个是定到管理费用,对不对?管理费用啊,管理费用办公费里面,所以说我们第一个科目就是管理费用, 第二科目就什么拿什么钱去付的,拿库存现金去付的,所以说我们两个科目啊,很容易就给他定出来了,定出来以后呢,我们再看一下属于什么类比费用类科目,管理费用肯定是费用类科目啊,所以说他属于是费用类科目,然后呢,我们这个库存现金,他属于是我们资产,所以他属于是资产类科目。 再定方向,首先我们拿钱去买办公用品,是不是相当于我们的费用是增加的呀?然后呢,拿钱去买,我们公司账的钱是减成了,对不对?所以说我们定方向的时候啊,管理费用增加,费用类增加在哪方?在借方, 所以直接按照这个公式套的时候,费用类啊,管理费用,费用类增加增加,再借房,直接给他判断出来他是借房了,贷房的话是资产,资产类减少在贷房,减少在贷房,听见了吗?借用是多少钱?八百元啊,所以说我们这时候直接就可以把分数做出来,叫做借管理费用贷, 我们分路做出来,下一步我们做凭证就很简单了,大家学会了吗?所以说你要想快速判断出来到底是借房和贷房不搞混的话,一定要记住老师这六个字的一个万能公式,资成费等于收复所,左边借增代减,右边借减代增,明白了吗?

粉丝9.7万获赞2.6万

相关视频

01:29查看AI文稿AI文稿

01:29查看AI文稿AI文稿如何理解借贷记账法中的借和贷,借和贷这两个字呢?经常让很多初学会计的小白呢,一脸懵,借,到底是我借你钱,还是你借我钱? 到底是我贷你款还是你贷我款?总之呀,傻傻的分不清楚。王老师用一个简单的办法教你如何理解和区分,比如借奶茶十元,贷银行存款十元。 很多初学者就不理解这是什么意思,但如果写成增加十元的奶茶,减少十元的银行存款,那基本上所有人都知道这是我花了十元买了杯奶茶。 首先,你一定要把借和贷的本身含义去掉,你就把它理解为增加和减少,或者增和减,那就很简单了。同理,会计中涉及 这两个字的所有概念都可以这么理解,比如应收账款中的借方和贷方,很多人都不知道是什么意思,但是如果写成增加金额和减少金额,那么哪怕没学过会计的都能理解的。 另外多说一句,其实造成理解困难的原因就出在借和贷这两个字的惯用字面意义的理解上。 这两个字呢,是国来品,是民国时期谢林老先生从日本引进的概念,引到中国之后,和中国的借款和贷款的意思差不多。所以呢,给咱们的理解造成了障碍,你学会了吗?

2973跟着王老师学会计、聊财税 01:03查看AI文稿AI文稿

01:03查看AI文稿AI文稿我跟你讲一遍啊,收钱就是贷,花钱就是借,我就是这么理解的,很多财务做一辈子都没想到过这件事。这个叫出来混的都要还的,有借有贷,借贷箱的,你们还没明白啊?还没明白吗?刚才我们第一件会具体展开来讲 资产专家,我们现在看借房啊。什么是借房啊?花钱的?资产专家要花钱吧?我一个资产专家,我跟他偷啊,抢的别人我得花钱买的成本和费用,你提名字就知道这两个东西是花钱的吧?借房,什么东西是贷方啊?收钱, 负债,同一个负债,你把钱借给我,对我来说就是收到钱,收钱啊,啊,完了以后成本、收入和利润,你听名字就要知道两个东西是收钱的。是不是有一点点都怀疑财务白学的这味道啊? 如果有的话,那就对了,学我的课就有就有收获了。这就为什么 cpa 考高分呢?往往学理工课的,你们有有财务老师跟你讲过这个吗?我觉得应该没有吧。

6332安财论道 02:34查看AI文稿AI文稿

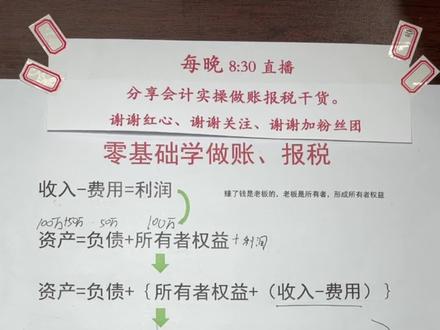

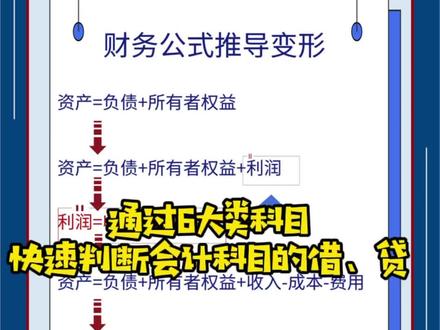

02:34查看AI文稿AI文稿不少小伙伴还是反映分不清借和贷,一个视频教会大家分清借与贷来。首先收入减去费用等于利润这个等式理解。 还有一个柿子是资产等于负债加所有者权益。我们需要知道,一个企业产生了利润,这个利润是要给到所有者去的,也就是说这个利润将会形成所有者的权益,所以我们把这个利润加到所有的权益里边,柿子就变换成,变换成了资产等于负债,加上加上 所有者权益,再加上利润,也就是把利润放到所有者权益里边去,加到一块加利润,也就是加收入减去费用。我们用小学的数学知识把括号给它去掉,把费用一到等号的左侧来,就变成了资产加费用等于负债加所有的权益加收入。这是我们的一个万能公式。 什么万能公式?资产和费用站在一起,他们两个是一对的等号右侧的负债所有的权益和收入是另外一对的,他们两者等号两侧正好相反。 需要大家记住六个字,哪六个字资产借增待减,资产呢?增加用建方表示,减少用待方表示。啊,需要记住这六个字,并且还要记住我们这个等式。 要看到费用同资产也是借增代减,而负债所有的权益和收入与资产相反,相反的话就是借减代增,减少用借方表示。增加用代增表示。 大家会了吗?出个题练一练来看。资产减少,资产是借增待减,减少用代表示,费用是费用增加 费用同资产也是借增待减,所以增加用借表示。当你读出来的时候,答案已经出来了,所有者权益增加,所有者权益与资产相反,是借减代增,所以方向在待方。 负债减少。不好意思这个字哎,少少写一半。负债减少。负债是与资产相反,相反的话是借减代增,所以减少记在借房 收入增加呢?收入与资产相反,借减待增,所以增加记在待方。 大家会了吗?一定要记住这个等式,以及资产借增待减费用同资产相同啊。负债所有的权益和收入与资产相反,也就是借减待增。

1545帆帆会计实操(在职老会计) 01:55查看AI文稿AI文稿

01:55查看AI文稿AI文稿会计分路的借贷你能分清楚吗?借贷记账法我们可以理解为 两个相同的科目,正负相抵消。记账呢,也要遵循有借必有贷,借贷必相等的原则。在会计中,借贷没有具体的含义,只是一个记账符号。有同学会问了, 我知道要把销售收入记录带放,但是不理解为什么要这样记。接下来我用大白话给大家讲明白怎么区分会计科目的借贷。点赞收藏视频结尾给大家总结了六大类科目, 上期视频我们讲了,会计的横等是资产等于负债加所有者权益。企业在经营的过程中会产生利润,利润属于所有者权益的一部分。那我们就可以把公式变形成为, 资产等于负债加所有者权益加利润。我们都知道,利润等于收入减成本、减费用,从而呢,我们可以把公式进一步的推导成为, 资产等于负债加所有者权益加收入、减成本、减费用。最后呢,我们再把公式变形成为资产加成本加费用,等于负债加所有者权益加收入。 这个等式,左边的科目借方表示增加额,贷方表示减少额,右边的科目借方表示减少额,贷方表示增加额。比如产品奢销的会计分路,借因收账款贷,主营业务收入、 应收账款是资产类科目,在公司的左边计借方科目增加。主营业务收入是收入类科目,在公司的右边计贷 方科目增加。收回货款时的会计分路呢,是借,银行存款贷因收账款,这两个科目都是资产类的科目,一个增加,一个减少,横等式依然成立。

01:17查看AI文稿AI文稿

01:17查看AI文稿AI文稿借贷记账法我看完了,但是我还是不会做分路,这不太正常了,后面那么多的内容都还没进行学习呢。在这里注意三个点,第一个点,借和贷只是一个符号,不是说借一定增加,贷一定减少,他们都可以表示增加或者是减少。 第二点,记住他的原则,有借必有贷,借贷必相等。这句话很重要,在后面做不出分路的时候,就用这句话去凑。第三个,别的记不住,把钱给记住了,钱属于资产, 资产的增加在借方,资产的减少在贷方,其他记不住,不用管它。举个例子,贾公司收到了投资者投入的资本金,五万元存入银行,在会计里面,钱存到银行叫银行存款,我只认钱,所以借 银行存款。另外一个我不知道,但是我知道他一定是贷某某某,五万元,有借必有贷,借贷必相等啊。等你学完后面之后,你会发现这笔钱的名字叫做实收资本。 那这个时候实收资本属于所有者权益类的科目,我不知道,我记不住,我也不知道所有者权益类到底是增加记借方还是增加记贷方,但是我通过原则给他推导出来了。

369弋yì老师(会计) 01:34查看AI文稿AI文稿

01:34查看AI文稿AI文稿我去上海财经大学讲课的时候,他们同学很纳闷的很惊讶的看着我,老师我们没听错吧? 我们从大学第一天基础会计这门课开始,我们老师就告诉我们会计六大要素是不是六个又六个要素啊?资产、负债、权益、收入、成本费用这六个要素,三个建房增加,三个代房增加。我说你错了,你都白学了,听清楚,会计只有两个要素,一个借,一个贷, 哪两个要素呢?我只讲一遍啊,听清楚,收钱的都是贷房,付钱的都是借房。所以我让你刚才付钱的一起算,左手边贷房试算平衡余额收钱的一起算,右手边借房试算平衡余额。怎么不是 怎么不是?再讲一遍,收钱的都是贷,付钱的都是借。跟着我什么东西是借房增加? 付钱的资产增加是不是在借方?你一个资产增加你不能偷啊,抢吧,你得花钱买吧,花钱借方成本和费用增加是不是在借方?你听名字就知道这两个东西是花钱的吧? 好了,什么东西是贷方?收钱的头一个收入你听名字就知道是收入,是贷方吧?负债,负债是贷方的,你把钱借给我,对,我是不是贷方?利润是不是贷方啊?你听名字就知道收入和利润是贷方吧?负债是,你把钱给我是不是贷方啊? 得了你,我开玩笑啊,是不是快去白学了,什么六大要素啊,还不就两个吗?哼,一个进来一个出去。珠算原理。什么原理?数学,所以我让你进来一起算,出去一起算。

1604安财论道 01:00查看AI文稿AI文稿

01:00查看AI文稿AI文稿钱在哪里,借方就在哪里,你看一下就明白了。沈妈,我学会计入门,正常学习借和贷。哦,借贷呀,好,我这样跟你讲吧, 借和贷是一个外来词,我们学会计的时候是增加和减少收到和复除,然后我们的准则以国际接轨,到底怎么去记账呢?我今天告诉你,我花了两个截图给你了,钱在哪里,借方就在哪里,我们所有的会计的岗位一看就明白。 举例说明,我们家买了固定资产,用钱买的钱到设备上去了。我们的借,固定资产贷,银行存款,我们买了原材料,我们的钱到仓库去了。借,原材料,贷,银行存款,明白了吗?但是我今天告诉你,借和贷只是一个记账符号, 是核酸会计做的,而我们真正要做的是管理会计。钱在哪里,管在哪里最重要,明白了吗?

02:38查看AI文稿AI文稿

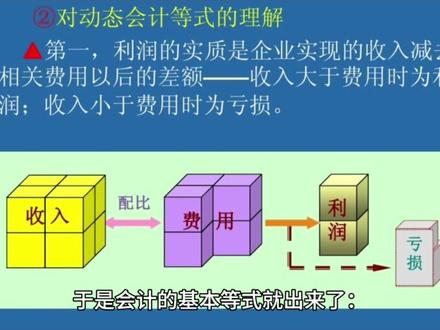

02:38查看AI文稿AI文稿会计分路规律,借增代减和借减代增怎么理解?和借减代增怎么理解?很久很久以前,一个大神发明了借贷记账法, 根据他的方法,自己的资产增加了,就记在左边,自己欠别人钱了,就记在右边,然后在左边标记了一个 debit, 在右边标记了一个 credit, 这就是借贷法,也是世界上最初的会计分路。那什么是借增贷减呢?其实并没有这种说法,你不要以为借就是借钱了的意思,所以要增加贷,就是把钱贷给别人了的意思, 所以要减少,其实根本就不是这样。之所以叫借贷,是因为当年翻译那两个标记的人是一个日本人,按照他们日语来翻译,就是借贷。 于是借贷记账法引进国内的时候也是借贷。然而日语中的这两个字并没有实际意义,跟发明者的意思一样,也就是两个标记而已,你可以理解为左右或者 ab 都一样。而很不巧,中文的借贷不仅有意义, 而且亦恰好跟记账有关,借钱、贷款之类的。于是这两个字坑了从古至今无数学会计的大学生们。大多数学过会计的人都纷纷表示,毕业证都拿了,还是不知道借贷这两个字的意义, 其实他们根本就没有意义。说了这么多,那如何区分哪些账登借方,哪些登贷方呢?很简单,我前面说过,资产增加了,也就是收钱了,记在左边,也就是借方负债增加了,欠 别人钱了,记在右边待方。而所有者权益毕竟是公司所有者的钱,跟负债的意思差不多,那就记在右边吧。然后一看,左边的资产,不就是我们公司老板的钱, 所有者权益加上上次借隔壁老王的两百万负债吗?于是会计的基本等式就出来了,资产等于负债加所有者权益。 那么问题来了,费用和损益怎么记?你可以这么理解,费用增加意味着所有者权益减少,那么当然就跟权益记得带方相反,倍记借方 立德增加意味着权益增加,当然借代方吗?损失增加意味着权益减少,相反方向借方,这样一来利润就很清楚了, 利得大于损失加费用,也就是代方大于借方的时候,利润科目就记在代方了,也就是说公司盈利,反之就是公司亏损,利润科目记在借方。

807会计行业小知识科普 02:54查看AI文稿AI文稿

02:54查看AI文稿AI文稿这两天呢,我们在给线下的学员做会计培训,呃, 我们在学习会计基础知识的时候,我们知道借和贷是两个方向,那么针对资产、负债、所有者权益、收入、费用这五大块,他们到底是增加在哪个方向, 我们很多学员是分不清的,那现在呢,我就来给大家分享一下。记住两个, 凡是资金的来源,那么增加是在贷方,减少在借方。而相反的,凡是资金的去处,也就是钱用到哪里去了。这一款增加是在借房,减少是在贷方。好,这 这么一看,那么资产是负债表的左边,负债表的左边代表是资金的去处,也就是钱用到哪里去了。资产负债表的右边是钱的来源,也就是钱从哪里来。 一部分是借债权人的,一部分是股东自己投入的,因此资产是 钱的去处,所以增加再借,减少再贷。反之,负债和所有者权益是钱的来源,那么增加是在贷方,减少就在借方,这个好理解。那问题来了, 收入和费用这两个又怎么去区分增加在哪个方向呢?我们这么来想, 对于费用是钱花出去了,钱出去了,变成了我们的费用,那他和我们花钱去买资产是一个道理。 钱花在了资产上边,换来了资产,现在是钱花出去了,变成了费用,所以费用它也是钱的去处。 因此呢,费用增加是在借方,减少是在贷方,这个和资产是一样的。那再来收入, 我们公司经营实现了收入,那么收入就会给我们带来钱的流入,那从这个角度来说,收入也是我们资金的来源,因此收入的增加自然也就在带, 减少就在借方。好,所以我们针对这么多的科目,我们就只要记住凡是钱的来源, 增加在待方,减少在借方,凡是资金的去处,那么增加在借方,减少在待方。

274注会丁丁 02:07查看AI文稿AI文稿

02:07查看AI文稿AI文稿今天我们学习一下借贷方向的一个区分啊,有好多这个刚入职的这个新手小伙伴,他们对这个做会计分路的时候, 会计科目不知道是下到借房还是下还是这个贷房,我们来看一下哈,借贷记账法呢,他只是以这个借和贷作为这个记账符号, 本身没有什么其他的含义啊。我们都知道我们会计做账用的是这个接待记账法,他记录的只是这个会计要素的一个增减变动情况,那么他只是单纯的一个记账符号。 对于我们这个会计科目而言啊,到底是借房表示增加还是贷房表示增加呢?这呢是取决于你所记录的这个这笔经济 业务的一个性质啊,和你使用的这个账户的一个性质。我们都知道这个我们这个会计要素会把它分成这六大要素,我们这个会计科目呢,也会相应的分成 啊,这种六大科目,资产类和成本类,还有这个费用类呢,我们是借房一般是表示增加,贷房呢,是表示减少,像我们负债和所有者权益收入啊, 这三类呢,一般是借房表示减少,贷房表示增加。我们来看一下哈,我们这个像资产和成本呢,还有费用这三个呢,他是一般是我们这个公司的资金的一个占用,花费或者购买东西是不是我们的花费用和成本,那是我们的一个 资金的占用,叫资金的使用,像负债,所有者权益和收入呢,这是我们资金的一个来源,有向借的钱,老板投的钱,自己赚的钱啊,这是我们资金的一个来源啊,我们这样来理解,像我们资金的占用呢,一般都是我们使用的这个钱的时候,这三种科目里 都是借方表示增加,那么贷方表示的是减少,到我们资金来源的时候,我们都是借方表示减少,贷方表示的是增加。这样来理解,我们还有一个口诀,就是 资成费借加代减,是收复所,是借减代加,我们记住这一个口诀就可以,我们这个借贷方向就不容易混好,今天的分享就到这里。

939聊城的小会计讲财税 01:32查看AI文稿AI文稿

01:32查看AI文稿AI文稿对于我们可以做账的话,一般采用的是这个借贷记账法,借贷记账法呢,它是以借和贷为记账符号来表示经济业务增加,减少这样一种变化的复式记账法。那 既然是借代为记账符号,那到底是借表示增加,还是代表是增加?他要根据账户的结构和性质来进行判定。那 再者呢,给大家一个我们的小口诀,资承费,借增贷减付所收借减贷增什么意思? 资产类、成本类、费用类的一个账户呢?他是借方表示增加,贷方表示减少。那对于负债所有者权益收入类的账户呢?借方表示减少,贷方表示增加。 举个例子来讲,你像我们这个经济业务,如果说购买材料两万元已经入库,咱们这个款项尚未支付的一个情况 下,他所涉及到的科目,首先购买材料已经入库,我们所涉及的是原材料这个科目,那 那对于款项尚未支付的话,我们要用到的科目叫做应付账款, ok, 那这样的话我们来解析一下, 原材料是属于我们资产类科目,借方表示增加,贷方表示减少,那购买材料已经入库,原材料增加,我们是进入借方, ok, 借记,原材料增加两万元, 应付账款增加。应付账款是我们负债类的科目,负债的增加是在代方,所以说我们就代替应付账款两万元,这是我们对应的分路处理。

1536caizixueyuan 03:25查看AI文稿AI文稿

03:25查看AI文稿AI文稿是咱们的重中,重中之重了啊,你看我画了多少星星, 只有把这个公式牢牢的记住,你在后期咱们去写会计分录的时候,你才能够知道我这会计分录我到底写到借方还是写在贷方。 我曾经有一个学生特别有意思,他所有写的分路都是跟别人相反的,然后他就来问我,老师,为什么我跟别人写分路永远都是相反的?我科目用的对,但方向总是反的。我说那就是因为你关于借贷记账法的这个 增减变动的规律公式你没有记住,把这个记住了,咱们后期再去写会计分路的时候,你才知道这个科目什么 周记借方,什么时候记贷方啊?那么这个增减规律要结合什么用呢?结合咱们的会计科目, 咱们的会计科目不是分为六大类,除了共同类之后,咱们有五大类吗?然后咱们的五大类科目包括资产类、 负债类、成本类、所有者权益类,还有咱们的损益类。那么这时候你记着啊,你把损益类拆开,拆成收入类和费用类。 那么我们等式的左边有三个资产类、费用类、成本类,这个指的是咱们的科目,这三类科目记着啊,增加记借方,减少记贷方, 什么意思呢?你比如说我举一个库存现金,库存现金是咱们的资产类的科目,那么如果我库存现金增加了一百,我就要借库存现金一百, 如果我的库存现金花出去了五十,减少了五十,我就要贷库存现金五十,明白他的意思了吗? 这三类科目增加计件房,减少计贷房,这就是我为什么要让大家在上节课强调一定要把咱们这几大类的科目,你要记住它属于哪一类, 否则你后边咱们借贷记账法的时候就没法没法去用,那么这就是原理了。那么右边这三类负债类、所有者权益类和收入 物类,它的科目那方向相反,增加即待方,减少即接方。我举一个例子, 比如咱们的短期借款,短期借款属于咱们的负债类,那么如果我借了别人一百块钱,那我的短期借款负债是不是增加了?那我就要贷短期借款不写全了啊,然后一百。 那如果说我把这钱还了,我这短期负债是不是就没了,就减少了,那我就要借短期负债,短期借款一百。 所以等式的左边增加记借方,减少记带方,等式右边这三类科目增加记带,减少记借,这个公式你一定要牢牢的给我记住,听明白了吗?记不住,这个后边咱不用学了。

526小鹿会计课堂 03:18查看AI文稿AI文稿

03:18查看AI文稿AI文稿有老铁在问借贷方向怎么判断,我给大家介绍一下我的方法。对于借贷方向的判断,我只记一组, 就是银行存款,银行存款属于资产类的科目,他在借方表示增加,贷方表示减少,记住这一组之后,后面的都可以推倒出来。资产这一类的科目我就不说了,因为银行存款就是资产类科目,他就是借方表示增加,贷方表示减少。 好,下面开始推倒。第一个说负债类的科目,负债类科目,以长期借款为例,长期借款如果增加了,那么银行存款就是会增加的,因为我借钱就是为了拿钱嘛, 拿到钱了好,银行存款增加记载借方,银行存款增加记载借方,接下来长期借款是增加的,因为会计分 是有借必有贷,借贷必相等,那么银行存款借方表示增加,那么长期借款的借方他就只能在贷方了,因为借方已经是银行存款了,剩下的长期借款只能在贷方, 这个时候,长期借款是增加的,所以结论是,对于负债类科目来说,借方表示减少,贷方表示增加,他的分路是借银行存款,贷长期借款。接下来是所有者权益类的科目,以股本为例,发股票就是为了换钱的,一手拿钱一手增加股本, 银行存款会增加,因为借发股票就是为了换钱嘛,所以接下来银行存款还是增加再借方,那么剩下的股本就只能再贷方了,也就是股本增加再贷方。所以结论就是,对于权益的 科目来说,是借方表示减少,贷方表示增加。他的快递分路是借银行存款带股本资本攻击,下面来说收入类的科目,对于收入类的科目来说,以主营业务收入为例,比方说主营业务收入如果增加了,那银行存款肯定会增加。 银行存款增加在解方,剩下的主营业务收入就只能在贷方了,所以他的增加在贷方。结论是收入类科目,借减代加快递分数是借银行存款,贷,主营业务收入 接下来是费用类的坑。以管理费用为例,管理费用增加了,银行存款就会减少,因为我需要付钱去支付相关的,比如水电费啊这些杂七杂八的跟管理相关的费用,对吧?好,那么银行存款减少,记住,在贷方,好,他在贷方了,那管理 费用呢?就只能在借方了,所以管理费用的增加只能在借方。结论是费用类的科目,借加,贷方表示减少 会计分数是借管理费用。贷,银行存款最后是被这类科目及其对应的损益类科目。以资产减值损失为例, 背底类的科目,他以于所属的科目是方向是相反的,比如说固定资产和固定资产减脂准备。固定资产,他是按照资产类的借贷方向是借家贷钱, 所以固定资产减脂准备呢?他的方向反过来就变成借减代加。接下来固定资产减脂准备对应的资产减脂损失呢,才是对应的吗?所以他的方向就和固定资产是一样的了,就是借加代减。

219不负言 00:37查看AI文稿AI文稿

00:37查看AI文稿AI文稿轻松搞定借和贷!很多同学在学会计的时候记不住借和贷,当经济业务发生的时候,不知道哪个系借方,哪个系贷方,下面我就教大家一个方法,让大家轻松的记住借和贷。 资成费即借方,付全收即贷方。资成费指的就是资产类、 成本类和费用,负全收指的就是负债类、所有者权益类和收入。你记住了吗?如果觉得这个方法有用的话,请让你身边的同学也用哟!

217新干中大教育~傅老师 01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿谢老师今天教你一分钟快速理清什么是借,什么是贷,这是谢老师花了很多弯路总结出来的经验,今天分享给你,学会了你也可以通过考试。我是这么理解的,收到了钱就是贷, 花出去的钱就是借。那香港黑帮电影有一句经典的台词叫做出来混都是要还的,有借有贷,借贷相等,还没明白吗?谢老师今天就给你展开讲明白了,资产增加,我们现在看借方啊。什么是借方? 花钱的资产增加要花钱呢?我一个资产增加我不能偷不能抢,比如我得花钱买回来成本和费用,你听名字就知道这两个东西是花钱的,那这个就是借方。什么东西是贷方呢?收钱的负债,头一个负债,你把 钱借给了我,对于我来说就是收到了钱,对吧?那完了以后,收入和利润这个东西,一听完名字你就知道两个都是收钱的。 好了,是不是听了谢老师讲了之后,有一种融会贯通的感觉呢?欢迎在评论区给谢老师留言哦!

1615考证那些事儿 00:33查看AI文稿AI文稿

00:33查看AI文稿AI文稿你还在傻傻的区分不出来会计里面的借和贷吗?我教你快速认识借和贷。首先,借和贷在会计里面代表的其实就是加和减的意思,但并不是说在所有情况下,借方都代表增加,贷方都代表减少,而是要区分不同的科目。 如果是资产类、成本类和费用类的科目,那借方表示增加,贷方则表示减少。如果是负债所有者权益收入类的科目,借方则表示减少,贷方表示增加。所以要知道他是借方还是贷方,首先要去知道这个科目是哪一类的科目,其次,再判断出他是增加了还是减少了,那我们就能确定他具体的借贷方向了。

13:48查看AI文稿AI文稿

13:48查看AI文稿AI文稿我们会计的作战方法。作战方法是什么方法呀?注意了哈,看他叫做什么?借贷记账法。 借贷记账法,看到了吗?借贷,注意了哈,借跟贷这两个东东 到底是什么东西啊?我们又来看看什么叫做借贷记账法了,来看我们这个定义,他所指的是以借 和代,看到吗?借和代他们只是一个什么记账符号,看到没有哈,作为记账符号,他只是仅代表是一个什么符号 好,对发生的经营业务以相等的金额同时在两个或两个以上的账户里面进行登记的一种复式记账方法,我们就把它叫做借贷记账法 啊,好了,我把这个概念念了一遍,我估计你们在下面听歌,你也不知道我在讲什么,对吧?没关系,我们继续往下来看, 来不来哈,这个借贷的记账法,我们一定要把它学好,如果你这个这个门槛你过不去,你往下学,你会觉得很痛苦,所以在下面听课,同学,来给我打起精神哈,不要在下面开小差呀,因为你们在下面听课的话,有可能就听着听着就想干嘛了, 就想睡觉了,来给我打起精神来啊,别睡觉啊,来看。好哦,这里面我们说的借贷他只是一个什么符号, 看到没有?符号不代表任何的中文意义,意思就说我们不能从字面简单的去进行一个什么理解,哎,借, 借,借是什么意思啊?同学,借钱,哦,是吗?是不是这个意思啊?借钱哦,那贷呢?那什么向银行去贷款的意思啊?不 记住了啊。借跟贷他只是作为一个什么记账符号而已哈,记账符号而已哈,记好了没有?不能从我们中文的字面上 去进行干嘛呢?去进行一个记忆,不能这样子。好,来,我们往下再看一下,这里面有一张表, 这里面有一张表,给我看好了啊,这张表是什么?来,看好了哈,我们说,你看这边是灭了我们的什么呀?会计要素,我刚才说过会计要素,我们陈老师把它叫做什么还记得吗?两个字 记得吗?哎,我们把它叫爸爸,对不对啊?来,我们看资产, 资产下面有几个人呢?二十五个人,二十五个人,负债有十一个人,对不对?所有的权益有五个人,收入呢? 十个费用呢?十个八加二嘛,八加二嘛?十个,对不对?好,来吧,我们看了啊,我们说这些,你看这里面是不是出现有界跟带了哈?出现有界跟带,我把这个画一下 看了啊?啊,可能你们那里看的也不是很清晰哈,我这里面画了一个啊,颜色 啊,来吧,我就跨了个梯啊,跨了个梯就这样子的哈,跨了个梯的哈,然后我们看哈这边是不是有借,这边是不是有带。我们刚才说 借贷,他只是作为一个什么记账符号嘛,对不对?记账符号嘛,他不代表我们中文的实际上面的那个意义对不对 啊?不是哈,然后我们看了哈这里面这张表,你们可能现在是看不懂他是什么意思 啊?但是我告诉你这张表,这张表很关键,很关键,你们必须要把这张表里面东西给我记住, 给我记住哈,好吧,来,我们来看这张表,到底它有什么神秘的东西呢?对不对?哈?我告诉你,这一张表我们把它叫做借,代表,我们把它叫 做借贷表,就是我们借贷的规律表啊,借贷的一个规律表,那到底他什么规律啊?来我们看哈, 我们看了哈这张表,我们要怎么去看呢?来资产增加,看到这个加号吗?来这个加号,减号。 加号。减号代表什么意思?就是说如果我的资产是增加, 我的资产减少,这加号减号是代表增加跟减少的意思。 那负债所有的权益收入跟我们什么费用也是一样的,他也会有增加跟减少的时候, 对不对?有增加跟减少的时候,那么当他们增加减少,你会发现他会记在不同的符号的, 对不对?他会记在不同的符号的那边。如果我们资产增加,我们会记什么符号啊?记借的这个符号, 如果是资产减少呢?我们会记什么符号啊?会记在带方这个符号,那我也可以这样理解,借方 跟带翻,其实它就代表一个什么方向来,你看我们这个梯就像这个吗?我把它这样跨出来吧,你们可能看得清晰一点, 我们这个梯里面他是有个什么有个方向的,我们说分成左右两边来,我们说这边是左边, 对吧?然后这边是什么?右边这个能区分吧?然后我们说呢,这个梯子上里面,我们这个梯里面左边他记得是什么符号啊?是借的这个符号,借的这个符号 右呢?右边呢?右边呢?我们记得是什么符号?是带的符号, 是带的符号哈,所以我们有一句话是这样说的,左借叫什么?右带?注意哈,左借右带是这样子分哈。 所以如果我们是资产增加,资产增加,我们就会记在借房, 如果是资产减少呢?我们就会记在贷款,这是第一个资产, 如果是负债呢?来吧。啊?负债,负债,我们说呢,他也有增加跟什么减少的时候吧? 负债是什么东西啊?负债是我们欠别人的,就叫负债,对不对?我们欠别人的就叫负债,是吗?所以我们来看啊,如果是负债增加,我们会记到哪一边呢?记到哪个符号里面去呢?记到带房 负债增加,记贷房负债减少了, 我们负债减少,记什么方啊?借到借还啊?借到借还,负债减少,记借还。看到没有?是不是这样子? 好,那还有呢?所有者权益。所有者权益是什么呀?所有的权益就是属于我们自己的,就叫所有者权益吗?对不对?就叫所有者权益吗?所以我们这个所有的权益, 如果他增加,我们记什么符号啊?记代的这个符号。如果是所有的权益减少了,记哪个符号啊?记到借的这个符号 啊?记到借的这个符号里面来。那还有我们的收入呢?收入,如果我收入增加,我们记什么符号啊?记到带翻这个符号, 收入减少呢?接到借的这个符号。好,再来我们的费用, 好,我们的费用,费用增加,费用有增加,有减少的时候,对不对?那如果我们费用增加呢?我们记什么方呢?哦,记到借的 这个符号,那费用减少呢?记什么符号?记到带的这个符号,所以这个表啊,注意哈,我刚才说了,我们把这个表叫做是借贷的规律表,我们就按照这个规律去记, 因为我们这个借贷借账法,借贷借账法他是起源于哪里啊? 他是从外国,从西方发达国家那边,怎么样引进来的一种计算方法 啊?而且这个借贷记账法,他现在是世界通用的一种记账方法啊,世界通用的一种记账方法,所以他的那个啊, 这一样的一个规律表啊,我们也跟随着这个规律表去记啊,去记 资产增加,我们就寄到借的这个符号这边来哈,然后资产减少,我们寄到贷款的这个符号里面来,记住吗?这张表里面的,现在我就要求你们把这个东西给我记下来,能记吗? 啊?在记的过程中,我们其实可以用更那个简单的一种记忆方法 对比法来,我们看啊,你看资产,我们看啊,资产这个 还有费用,发现了吗?资产和费用他们增加,他们增加 都是在什么方向啊?都是在什么符号啊?是不是在借房这个符号这边? 什么是不是在借罚这个符号这边啊?然后他减少呢?在哪个符号啊?在带着这个符号。所以资产跟费用他们两个增加跟减少借账的符号是一样的, 是一样的。记住了吗?那中间这三个, 中间这三个他是不是也是增加跟减少?都是在同一个方向, 在同一个方向,对不对?来,你看嘛,你看这三个,这三个 家我们都记在什么符号?是不是带着这个符号减少呢?记在什么符号?是不都记在了我们的解放这边, 记好了吗?哎,来,先给我把这个记下来啊,先给我把这个记下来,现在马上在下面听课的同学哈,来,边听老师讲,你们就要边记忆了哈,你不要等到说。哎呀,老师,我下课之后 啊,我才我,我才用心的来记。如果你们能在课堂上面能记的话,你就尽量的在课堂上面把它消化,课后你就不用花那么多时间了吗?对吧?好, ok, 记好了吗? 啊,你们也可以在你这个啊课堂练习本呐,你们在听课的过程中你们随时准备一本, 旁边准备一本。那个课堂练习本还有我们的计算器啊,你们自己自备哈。自备这个计算器还有我们的课堂练习本啊,随时,我要你们去做什么,你在下面你就跟着老师的节奏走就 ok 了,可以吗?好, ok, 来记好了没? 这个表里面给我,就这边我们先不看这边我们先别看啊,先别看,我们先把这个记好了啊。先把这个记好了,应该可以了吧。

576陈文卫教育

猜你喜欢

- 6395小开