聚财宝怎么追加保费新规定

粉丝302获赞1045

相关视频

01:21查看AI文稿AI文稿

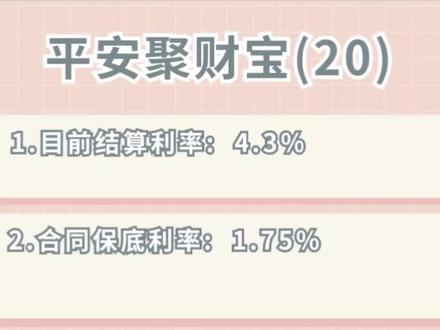

01:21查看AI文稿AI文稿今天我们来了解一下平安的万能账户,聚财宝二点零,它的结算利率还是比较稳定,我们看一下账户的五要素,第一,当前结算利率四点三。 第二,保底利率二点零。第三,账户最佳手续费百分之二。第四,初账户手续费三二幺幺幺。第五,账户最佳额度及其运营规则, 十年交账户最佳额度等于期报费,五年期交累计保费超过五十万,账户最佳额度等于中报费。 三年期交账户总保费大于等于五十万,账户追加额度等于其总保费的零点七五倍。如果没有达到总保费五十万,账户追加额度只是当年保费,举个例子, 六万,五年总保费三十万,账户最佳额度只能是六万块钱。我们看一下平安这款账户,首先它的结算利率四点三,属于行业的中高等, 虽然不是最高,但也是偏上的,但是手续费百分之二是比较高的,也不返还。最后,仍然是账户追加额度,运营规则门槛还是比较高,五十万是门槛,达不到五十万只能追加当年保费。

63人在险途 04:30查看AI文稿AI文稿

04:30查看AI文稿AI文稿聚财宝的追加功能用好,百分之九十九的人都会买养老保险。大家好,我是楠姐,昨天一个客户和我聊天,他说他手上有六百万的现金,这些年都是放在银行,问我如何规划,希望达到既保值又增值,又保证百分之一百的安全。 我问他这些年你在银行是怎么放的呢?他说一百万是五年的定期利息二点五,一百万放三年的定期利息二点零五,还有一百万呢,就放在 一年的定期利息是一点七五,剩下的三百万放在一些银行的理财产品上面,每隔三个月利息约为二点七。但是三个月到期了以后,又在银行选择其他的理财产品,但是这些年从百分 之四降到了百分之三,降到现在的百分之二点五左右,他感觉到收益也越来越低,有时候还会亏本。而且他听说银行的理财产品在银行面临倒闭的时候是不会赔钱的,银行只赔五十万以下的定期存款, 但是定期存款利息又低,于是就把这个六百万分成了四个部分,放在银行的不同产品里面。这个客户典型的就是 把钱投出去怕亏本,放在手中利息又低的那种纠结型客户。那怎么解决呢?一、 我给他展示了我们万能账户的收益,上个月是四点三,同时也展示了过去八年这个万能账户平均在百分之四点三至百分之五 时间。他自己所在银行购买的理财产品,在过去八年到现在为止,从最高的百分之五降到了现在的百分之二。他看到两个不同金融工具在利率的稳定性发现了我们的更稳定。 第二,用六十万交五年等于三百万的总保费来订购年金险,剩下的三百万追加进追加进聚财宝万能账户 年金属于快型年金,即从第五年到第八年,所有生存总利益全部进入万能账户进行二次增值, 同时三百万追加进万能账户,第二天就产生增值。目前增值的利率请看第一点刚刚我们查询的数据。第三,追加的手续费是百分之二, 相当于四点三,减去百分之二,首年仍然是百分之二点三,也比某银行三年的定期利率二点零五高。请注意,某银行是三年的定期,我们是薄期,我们这个三百万追加进去就变成了 火气一样的,但利率仍然高于银行,关键是第二年直接享受更高的一个利率。如果第二年的利率是四点三,那这三百万按四点三来结算,具体实际结算利率,您可以在官网上进行查询。 第四,取钱,第一年的手续费是百分之三,第二年百分之二,第三、第四、第五年是百分之一。第五年期满以后取钱是没有手续费的,这个时候万能账户就是 一个活期且没有手续费的好账户,而且收益高于银行的活期。零点二。第五,提现的速度,在保险公司的 app 上面直接申请,几分钟就到了, 方便快捷。第六,安全性更强,一有保底,一点七五,哪怕未来全球负利率,他仍然不会亏本。二是有保险法规定,保险公司不允许倒闭。和银行的规则不一样,如果银行五十万以上的定期存款 的理财产品,该行遇到倒闭的情况下,您这笔钱是不会赔付的,不要问我为什么,这是法律规定的。看完这里有六条,如果你还不立即联系你的代理人订购这样的产品,那只能说你的 钱太多,您不需要钱了,您对钱不感兴趣,如果您对钱感兴趣,对保值增值感兴趣,请尽快联系带领人进行预定订购这个产品。我是兰姐,我们下期视频再见,谢谢!

15人生如书 02:12查看AI文稿AI文稿

02:12查看AI文稿AI文稿你问我,在中国所有保险公司的万能账户中,最好的是哪个?我毫不犹豫且坚定的告诉你,是平安的聚财版万能账户, 不仅是因为该账户来自于中国的第一保险服务品牌的中国平安,更重要的是该聚财宝万能账户在过去几年里实实在在的表现,用八个字来形容,持续领先奥利群雄。聚财宝万能账户的收益是平均百分之四点九,四点九,而且不是你理解的四点九, 他是一个以年化百分之四点九且以月复利的方式进行计算的。简单的说就是上一个月的本金和利息作为下一个月的本周而复始, 这样一年就可以寄一十二次复利,十年可以寄一百二十次复利,三十年可以寄三百六十次复利。把它转换成以年为单位的话,相当于百分之五点零一的年复。 这样的复利会有什么样的效果呢?我们给你举个例子吧。以一万元为假设,十年后年本代利是一万六千三百零五,相当于每年百分之六点三亿的单利。三十年以后,年本代利是四万三千三百六十二,相当于百分之一十一点一二的单利。 五十年下来是一十一万五千三百零五,相当于百分之二十一点一的单利,它不香吗? nice! 最厉害的是,它是附加在我们的年金保险或增额终身寿险这样的主险之上,这样能够达到什么样好的效果呢? 当利率下行趋势明显,市场经济增长低迷,我们可以用年金保险的固定返还以及增额终身寿险的固定增长的现金价值来对抗利率下行的风险,而当市场经济回暖且经济增长加速的时候,我们又可以利用万 账户来分享市场经济所带给我们更多的利益分配。这样当聚财宝万能账户与增额终身寿险或年金保险搭配的时候,可以实现进可攻,高效分享经济发展的利益。 退可守,转嫁利率下行的风险,一个字,绝风险。而不管怎么样,都能够在零风险的情况下确定、肯定、一定笃定的让我们终身获得收益,值得您一生拥有!点赞关注嘉诚,带你了解更多保险理财知识!

110刘家成讲财商 00:18

00:18 03:51查看AI文稿AI文稿

03:51查看AI文稿AI文稿六月二号的一早,平安的一个大姐给我发信息,说平安的万能账户聚财宝掉到四点七了。 虽然四月五月份全行业都是泥沙俱下,都掉的非常厉害,但平安毕竟作为行业内顶级的风向标,掉到四点七 肯定不是一个好的信号。我觉得哪怕恒大忍受,直接从四点九掉到了三点零都没有。平安的从年初的五点零到四点九到现在的四点七,这个影响大。所以呢,作为客户,大家可能想知道这个事对我们有什么影响, 比如说未来还会这样吗?万能账户还要不要考虑呢?如果考虑的话,什么样的账户还算比较优质呢?今天从这几个方面呢,简单来说一下。先说一下啊,前一段时间监管下方的两个征求意见稿。一是各公司的万能账户演示将不允许再使用高 高中低三档演示,这三档对应的分别是百分之六、四点五和保底收益,而是只能演示保底收益和百分之四。 二是不得捆绑销售主险和万能账户。简而言之,如果保私的产品库里有万能账户,则必须单独进行销售。这两个文件一旦正式落地,影响会非常大,可能就会促使万能账户暂时的退出历史舞台, 降低演示,会增加销售的难度。而一单单独销售明显更为致命。因为现在呢,就是靠万能账户的高演示去带动 主险的销售。所以,简而言之,万能账户呢,保持可以不赚钱,甚至赔钱,但是主险有人买账就好。但今天不让捆绑销售,好比今天直接卖你一个百分之五复利的账户,保险公司的空间在哪?而且如果 万能账户在卖,业务员也不会去卖,对吧?所以第一个问题,现在呢,是缓降,降的很慢。但如果这两个意见稿的正式版本落地,可能会有一个大降。 因为这几乎让各家公司失去了销售万能险的动力。动力都没了,何必给你高结算呢?现在咬着牙给你高结算,也是因为想让你看着心动买买买。 比如很多公司一到开门红期间就给百分之五的结算,平时给个四点几在旅途人保收钱,当下的结算呢,依旧稳稳的。百分之五,跟业务推动的也不无关系。好。第二个问题, 既然预期这么差,还要考虑吗?如果你能接受百分之三的复利保底,或者你认为在未来百分之三的复利,可能也 是遥不可及的天花板,那就当然可以买。其实三的福利在今天也已经足够优秀,但你按照五这个预期去买,我觉得将来你一定就会失望。所以我一直都说,宝底三的账户是可以买的,而且值得长期拥有。 第三个问题,拿大连地区来说,据我不完全了解啊,给到三保底的账户非常的稀有。 人保寿险渠道卖的金账户,百年人寿金贷渠道的星钻账户,他俩的获取成本都要在十万左右的总保费。主险形态呢,也是不一样的,前者是快返年金或者是养老年金,但后者主险部分的收益呢,是要高不少的。 现行结算金账户给的是五,星钻账户给的是四点五金账户的上限是总保费的两倍。百年 没有限制,都非常的哇塞,要知道平安的宝典是一点七五,限行是四点七,三年交费和五年交费的。现在只能追加首年的保费,十年可追加的上限是总保费的百分之五十。 所以呢,我们说大的逻辑上获取这边成本越低越好,追加那边呢,越多越好。好了,我今天内容是希望客户朋友们能略微的清楚一些购买万能险的逻辑,买的清楚就不会再将来觉得有坑。希望对大家有所帮助,拜拜。

810曲主任 00:59查看AI文稿AI文稿

00:59查看AI文稿AI文稿关于聚财宝有一个热点疑问,就是为什么平安的聚财宝账户保底利率最低一点七五,他的销量却遥远五千? 我来给大家解答一下哈。当你承诺的保底是多少,你就要对应的跟他匹配保底的投资项目,而保底的投资项目呢,基本上都是零风险的,那增值性也会相对慢一点。在投资界有一句至理名言,你给我多大的空间,我给你多大的回报。如果你给的保底利率低, 那他可以用来追求投资回报的资金就多,他的组合呢,也更加的灵活,那他给到的实际结算率率就会更高。而实际上,纵观全国的万能账户, 吉安的区财宝,它是低保底利率加高结算利率以及低波动的典范。为什么说它是低波动呢?从它二零一五年十月上市以来,最低的四点七也只是几个月,其中有六十个月都是在百分之五以 上的收益。说实话,如果实际结算利率是远远高于保底结算利率的时候,你用所谓的一个高的保底去抨击一个低的保底,你真的是在把客户当猴耍。

94张滴滴聊理财