杠杆是第几章

粉丝5.5万获赞7.5万

相关视频

03:21

03:21 11:12

11:12 12:10查看AI文稿AI文稿

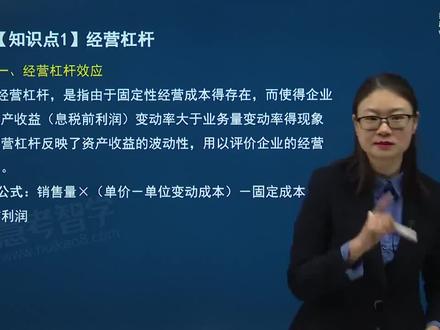

12:10查看AI文稿AI文稿再给大家去总结一下。总结什么呢?收入减去成本是不是等于吸税前利润?没问题吧?这里的成本包括了变动成本和固定成本这两部分。成本包括这两部分,那好,我问问大家哦,如果现在依然是销售量增长百分之十,那你的收入 是不是可以说我增长百分之十没问题吧?增长百分之十?好,成本成本也是增长百分之十吗?不是的,成本当中包括了变动成本,变动成本总额 他是增长了百分之十,但是固定成本是不发生变化的,他是不变的,那算下来你会发现哦,那这个收入他是增加百分之十,那总成本的增加呢?总成本是你一定增加百分之十 吗?不对呀,因为你还有一个拖后腿呢,我在这不断的增加,但是你却不变呢,对吧?你却不变,所以他的增加幅度一定小于百分之十, 也就是成本增加的是小于百分之十。那你正常的收入增加百分之十了,你成本还增长的速度还比较慢,还没有超过百分之十,那你的吸税前利润的增长幅度是不是一定大于百分之十啊? 对吧?一定大于百分之十。如果大家觉得这个文字弄不过来,就是刚才的数字,用刚才我给大家举的数字和这个文字一推理合在一起,大家就会发现这样的问题,说因为固定成本的存在, 他拖后腿了,使得你成本的总额没有上涨,是根据正常上涨百分之十走的,也就是成本的总额,他的上涨幅度要小于百分之十,要小于你上 收入整体的增长,要小于销售量的增长啊,小于百分之十,那你收入增长的都还蛮快的,都是百分之十的增长,但是你总成本的增长,成本的增长还慢一些啊。小于百分之十,那你最终计算出来的稀税前利润增长幅度一定很大啊,一定是大于百分之十的, 所以他就验证了我们经营杠杆啊,经营杠杆当中的一个概念,说了,由于是不是因为你固定成本他的存在,对吧?固定成本他是不变的,他的存在,你业务量发生变化了, 他变化了,那你的吸税前利润是不是以更大幅度的变化对你业务量增长百分之十,你的吸税前利润增长会更大,比百分之十还要大,这就是我们的经营杠杆效应他所表现的特点啊。接下来再来看,只要企业存在固定性 成本,也就是我们刚才说的固定成本,只要他存在,就存在,经营杠杆的效应,就一定会存在。你说你一个业务量的变化,吸税潜力人变化是巨大的,那一定是存在这种杠杆的效应。 经营风险是由于企业的生产经营上的它的一个原因而导致的。资产报酬率的风险的变动,也就是由于你生产这个销售量的一个变动,使得了你最终的销售吸水钱利润发生了一个。哎,这个巨大的一个变动。 经营杠杆是由于固定性的经营成本的存在,刚才也说了,使得了企业他的资产报酬率变动率要大于业务量的变动率, 对不对?是一定是大于的,因为你吸税前利润的变动率一定大于业务量的变动率啊,这是这一部分的概念。好,接下来有相应的公式。这个公式的第一个是我们的定义公式 啊,经营杠杆效率用的,用的是 dol 来表示,它用的是吸税前利润。变动率处于的是产销业务量的变动率, 是由于你产销业务量的变化之后,使得了吸税前利润,利润率有较大的一个变动啊,有较大的变动,那用的是吸税前利润除以产销业务量,最终来看看你到底你的变动是如何的。 那这是一个基本的公式,还有一个我们这个推倒的公式。推倒的公式呢?我们用这个是经营的杠杆系数。经营杠杆系数等于什么?等于编辑贡献, 编辑贡献再除以吸税前利润。吸税前利润。好,在这里需要大家记住的两个坑,第一个是我们求得的啊,这是经营杠。 杠杆系数求得的是什么?经营杠杆系数求的其实就是企业的经营风险,我们就是要看企业的经营风险大还是小,但是大家想想,这个经营风险是过去的吗? 那不是啊,过去已经发生了,你还用求吗?过去的经营风险你已经知道了,所以在这里求的经营风险一定求的是未来的我未来一年的经营风险,但你现在未来的经营风险,你说我是站在这,我一猜,我看了一下,我观赏了一下,我就观赏出来了吗?不是的, 我是拿着数据算出来的,我拿的一定是我机器的相关的收入啊,变动成本啊,固定成本,我算出来的。所以大家说,哦,那我现在算出来了经营杠杆系数,其实他算出来就代表是未来的经营风险,我未来的经营风险算出来是用现在的数, 也就是一定用的是机器的编辑功线处,以机器的稀碎前利润啊,机器的 这个机器的稀释前利润来进行计算的,两者相处来去求得的是未来的经营风险经营系数啊,经营杠杆系数就可以了。所以机器是一个其中的一个坑,其次第二个, 第二个的话涉及的就是一个啊具体的公式的一个转换。什么转换?大家一定要找编辑贡献,我们刚才在一个基础知识的时候说,编辑贡献再减去固定成本是不是等于吸税前利润?对,我现在呢,我知道这个编辑,我现在要求的是编辑贡献, 我这个编辑贡献是不是可以等于什么?等于的是吸税前利润再加上固定成本啊?可以,所以用的这个公式也是很多的, 也是很多的,也就是我们现在要去求出经营杠杆系数,那他等于的就是啊,编辑贡献当中的稀税前利润加固定成本等于编辑贡献吗?再除以稀税前利润。 好,那我把这个柿子接着再进行延伸,是不是当稀睡前利润我分母,我给他这个分别的啊, 变成两个,两种分子,我给他拆开,分子变成了一个是吸税前利润,一个是固定成本,给他拆开中间是加号就可以了。对,所以在这种情况大家可以看到,第一个是字,直接等于一分子分母,一约等于一,第二个直接是用的是固定成本再除以吸税前利润。 机器的吸水潜力啊,这是有两个公式,这两个公式曾经都考过,所以这两个没有说哪个可能更重要,都需要大家去 进行一个掌握的啊,但注意一定是啊,很多学员在机器这个值上,哎,开始就思考原因是什么,考试时候有时候就忘记了。好吧,我们一起来做一下教材立体的五托十九, 泰华公司产销某种服装,固定成本是五百万元,变动成本率是百分之七十。年产销额是五千万元时,变动成本三千五百万元时,固定成本他这个是为五百万元。吸税前利润是一千, 年产销额为七千万元的时候,变动成本发生变化了,变动成本呢?是四千九,固定成本依然是不变的,吸税前利润也发生变化了。那可以看出什么?可以看出该公司的产销量增长了百分之四十,吸税前利润增长了百分之六, 是怎么算出来的?大家算一下啊。怎么算出来的呢?那我们来看一下,当你的产销额为五千万元的时候,那我们就用的是收入, 再减去变动成本三千五,再减去固定成本五百等于是一千吧, 对吧?等于一千,这是第一个情况下,第二种情况下,那当他的一个产销额达到七千的时候,那七千再减去变动成本四千九,再减去五百,这时候大家你算一算,这个应该是两千一,再减五百一千六, 一千六。那好,对于吸税前利润,它的增长到底增长多少?增长率?吸税前利润增长率是一千六,减去一千,这是增长额,再除以七七,它的增长就是增长了百分之六。 六十。没问题,我们已经算出来了,七岁前利润增长是百分之六十,那销售额这个是怎么变的呢?不管是销售额也好,还是销售量,其实都是一样的,因为单价是不变的。那你可不可以用直接用七千除以七千减去五千,它的增长额是两千, 再除以机器的五千等于百分之四十。这个百分之四十,我可以说他是销售收入或者产销额的整体增长百分之十,也可以说他是销售量增长百分之四十啊。 百分之四十也可以,原因就在于刚才说了单价乘以销售。哎,销售量等于的是销售销售额总额,你单价是不发生变化的,那大家知道啊,那销售量增长百分之十,百分之四十也是没有问题的。那接下来我们就来看一下来计算 经营杠杆效应,经营杠杆系数。经营杠杆系数的公式是什么?大家想想,经营杠杆系数一定用的是吸税前利润的变动百分比,再除以产销业务量的变动百分比, 我们一定用的是你以大幅度的变化的影响的资产的一个利益,那来去除以产销业务量,那等于是百分之六十,除以百分之四十等于一点五倍都可以。好,接下来还有一个第二个的一般公式, 一般推倒公示用的不是编辑贡献除以稀释钱利润吗?这里的编辑贡献大家算一算,前面直接说了,你固定成本是五百,变动成本率是百分之七十呀,那你刚开始的时候,这我们机器在算的时候,他的销售额不是五千吗?五千 变动成本率给变成了百分之七十,那编辑贡献率呢?编辑贡献率就等于的是百分之三十,百分之三十编辑贡献率, 对吧?因为我们所说的刚才说了,编辑贡献率再加上变动成本率,两者相加等于一,也等于百分之百,而变动成本率直接告诉百分之七十,而编辑贡献率那一定是百分之三十 啊,百分之三十。所以你用了这个编辑攻陷率,他等于编辑攻陷再除以什么销售额或销售收入都一样。 好,那你算出来的,你看看用五千乘以百分之三十,你能不能算出这是编辑贡献是可以的,对吧?你用销售额再除以再销售额乘以再编辑贡献除以销售额啊,销售额直接给抵消掉了就等, 所以编辑贡献直接就取出来了,而稀税前利润我们也能取出来,这是机器的稀税前利润就是一千吗? 就是以前,所以通过这个式子也能去求出来,等于一点五倍,一点五倍。所以这个题不难,但是需要大家去认真的去求一下。

728慧考教育 21:17

21:17 09:19查看AI文稿AI文稿

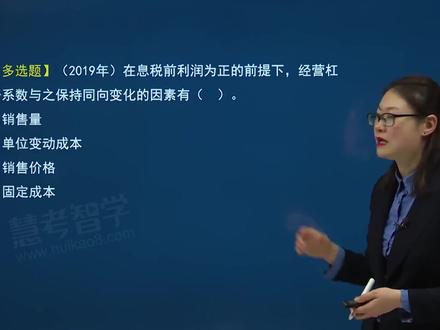

09:19查看AI文稿AI文稿好,接下来再来看一下经营杠杆与经营风险这两个是什么关系?什么关系?其实我们刚才啊在算的 dol 算的是经营杠杆系数, 算得的是什么?其实算得的就是最终他不是说我算得的这个就是风险,不是的,只是我算得的这个系数的高低来去判断风险的高低。要知道这个 那经营风险是企业由于生产经营上的原因导致的资产收益的波动啊。收益波动的一个风险引起企业经营风险主要原因是什么?主要原因包括了是市场需求和生产成本等因素的不确定性,比如说生产成本可能高, 高了一些,比如说市场不太不太需要你的这个产品,你的销售量可能降低了等等,这都是由于市场啊或成本等你各方面的成本所来影响到的,到的你的那个经营风险。 好,经营杠杆本身它并不是资产收益不确定的根,这个这个根源只是资产收益波动的表现, 这个大家一定要明白。说我们在计算的经营杠杆系数是不是有体现,说这个风险吗?或者什么呢?没有体现,但是我们体现的是由于你业务量发生变化了,你这个收益波动稀睡前令人变化波动产生的相关的影响, 对吧?你说你业务量发生变化了,你这吸水前利润变动特别大,你两者一相处的时候,我们就可以发生,如果你业务量如果减少呢?你是不是吸水前利润 变动会更大?你变动太大的时候,其实对于企业就是一种风险的一种代表啊。那我们就知道哦,虽然经营杠杆系数就是我们刚才求的,他本身其实根本压根代替他本身求的不是风险,但是 我们可以通过去求的这个值来去判断说你业务量变化和你吸税前变化的这个之之间的关系,你如果变化一折,变化另一折, 就这个杠杆,你如果这是特别重的啊,你稍微你变化了,这压根一下就晴到天上了,对吧?一下子这个就抛到天上了, 这个时候风险值是不是太大了?是的,所以大家就知道哦,那这个我算出来这个系数啊,系数值越大代表的风险值越大,其实他想表达是这个意思,所以大家了解就可以了啊,这这块一定要掌握,由于固定性经营成本的存在,经营 杠杆放大了,市场和生产等因素变化对利润波动的影响没问题,还是对于刚才的公示进行一个解析好。再一个,这个是重要的啊,这两个,第四个啊,第四个,这是重要的。经营杠杆系数越大,表明吸税前利润受产销量的变动影响程度越大, 此时什么,此时经营风险越大,没问题吧?刚跟大家说了,同时那刚才在进行公示的推倒的时候,我给大家推倒了一个公示,经营杠杆系数等于什么?等于的是吸税前利润, 吸税前利润再加上固定成本,这都是机器除以吸税前利润。有这个,而且上面单上面两个相加是什么?编辑贡献提出的编辑贡献。好,你在这种情况下,我可以接着推到,等于一加上 固定成本,机器的固定成本除以机器的吸税钱利润。好,这已经计算出来了,计算出来,只要是有固定成本,只要有这个存在,那你算出的这个总值是不是一定是大于一的?那必然的, 只要有它的存在,一定是大于一的。所以经营杠杆系数总大于一是没有问题的啊,总没有问题的,所以这个大家知道,把公式推出来就可以了。 好,一起再来看一下教材立体的五拖二使。某企业生产 a 产品,固定成本是一百万元,变动成本率百分之六十, 当当销售额分别为一千万元、五百万元、二百五十万元的时候,你去求一下经营杠杆系数分别是多少啊?经营杠杆系数的公式。大家想, dol 等于什么? 等于是编辑贡献除以稀税前利润,而且他们都是机器的值,没问题。好,那现在呢?我们看,当销售额等于一千的时候,一千乘以一减去变动成本率一减百分之六十,再除以 除以的是用的是一千乘以一减百分之四十等于四百,用的是四百,再减去固定成本一百,对吧?没问题,所以大家可以直接就算出来了,应该是四百除以三百, 这是我们算当销售额等于一千的时候,当销售额呢?如果等于五百的时候呢?那你算得是不是五百乘以一减去百分之六十再除以,用五百乘以一减百分之六十,算得五百乘以百分之四十,五百乘以百分之四十,等于两, 对吧?用的是二百,再减去一百,那你算一下,是不是等于的是二百除以一百等于的是二 等于二,这个也能取出来啊?好,接着接着第三个,第三个说呢,是当销售额等于二百五十的时候, 我们算一下,二百五十乘以一减百分之六十,再除以除以多少?大家算一下,二百五十乘以百分之四十,等于是一百一百,再减去一百。好,分母 直接都等于零了,那我们算出的这个值是等于零吗?不对,分子等于零,除零,除任何数等于零,但是如果分母等于零的时候,此时那我们计算的就是无穷大了。好,大家通过这个自己总结一下啊,我们算当销售额等 等于一千的时候,算出等于三分之四啊,三分之四,这个一定是小于二的。当销售额变小了,逐渐降低的时候,销售额达到五百万元的时候,我们算出的经营杠杆系数只要比之前要大一点,当 销售额等于二百五十万元的时候,这就已经经营杠杆系数无穷大了。说明什么?说明大家可以看到,当企业的整体的销售额不断不断的降低的时候,企业的经营风险是不是一看就知道了企业经营风险在增加呀? 其实经营风险增加,那我们通过这个式子算出来,是不是也再次的去证明,是的,我们计算的经营杠杆系数,是不是随着他的销售收入,销售额在不断降低的时候,他直不断的在增加,对吧?直不断的在增加,以及到这个程度的时候, 他的这是风险无穷大了,那风险是非常大的。到这大家知道哦,经营杠杆系数值越大,风险越大,是吧?这给大家再次的进行认证啊,这个认证了相关的这个概念,算出这个答案没有问题,大家自己可以再敲一下算一下。 好,接下来呢,一起来看一看二零二零年考的之道。多选题,下列各项中啊,影响经营杠杆的因素有哪一些?经营杠杆的因素,那我们涉及的不就是编辑贡献在除以稀睡前利润吗? 对吧?好,这都是机器的编辑功线出于吸这个机器的啊。机器的吸税钱利润涉及的销售量有没有?有,涉及到的固定性经营成本有没有在它里就有,对吧?有,所得税和债务利息压根就没有考虑到,因为这是我们日常 经营税前的日常经营所影响到的企业的整体风险,那一定不包括金融,一定不包括所得税。所以这道题呢,选择 b 和 c 这两项即可。好,再来一道相关的计算题啊,若企业 机器的固定成本是两百万元的时候,机器的吸税前利润是三百万元,让你去求经营杠杆系数。经营杠杆系数等于什么?机器的编辑贡献除以机器的吸税前利润。好,机器的吸税前利润直接有了,是三百。 三百。那机器的编辑功线呢?他没有,但是我们可以求,我们可以用机器的吸税前利润再加上固定成本就可以了,因为我们算的时候,是不是编辑贡献再减去固定成本等于吸税前利润啊,对吧?好,那你 编辑贡献是不是等于这两者相加就可以?对,所以三百加二百等于五百,五百除以三百就可以直接就算出来了。答案呢,应该选择是 b, 一点六七啊,一点六七就可以了。好,接下来呢,再来看。

100慧考教育 09:53查看AI文稿AI文稿

09:53查看AI文稿AI文稿好,具体接下来还有相关的一个式子,这个式子呢,和我们刚才所计算的经营杠杆系数是差不多的啊,只不过这里是财务杠杆系数,我们用 d、 f、 l 来表示啊,它用的代表是说你稀税钱利润啊,你发生了变动, 那使得你的每股收益的变动幅度到底有多大呢?那你来去用每股收益的变动除以吸水钱利润变动百分比, 变动率,其实也叫做变动百分比,也叫做吸税前利润的变动的增长率。都可以,这些都可以。好,还有一个涉及到的一个 基本公式啊,也就是我们推导的公式呢,用的这个是财务杠杆系数,等于机器的稀税前利润,机器稀税前利润再除以机器的利润总额。利润总额呢?一, 一定是将息税前利润扣除掉利息,再扣除掉优先股的股息啊,但是一定不要扣税啊,跟税是没有关系的,我们一定是要扣除利息,再扣除掉优先股股息来去计算的一个利润总和。 那有的学员说,老师,你刚说不考虑所得税,但是人家这个就有所得税啊,这是为什么呢?原因就在于 利息,大家想想,是不是你记录到财务费用收入减成本费用,对吧?你再算出来的利润总额,他没有考虑到 这个利息,没有考虑到所得税,对吧?没有考虑到所得税,但是优先股股息不一样啊,优先股股息一定是你企业有净利润了,你才来进行派发,那那个净利润是不是已经考虑到优考虑到这个我们所支付的呃,这个支付的所得税了?是的, 所以这个股息一定是已经考虑到了所得税,那怎么办?那没办法,那我只能把你考虑的部分给你卸出来就可以了,你给他卸载出来, 那也就是用的是你优先股股息,直接再除以一一减去所得税税率,代表的是他没有包括所得税税率之前的你的优先股股息, 把这计算出来了。好了,那现在基本就匹配了,对吧?利息啊,也是税前的,这个优先股股息也要是税前的,给他计算出来就可以了。 这里这是第一个啊,需要考虑的优先股股息也要税前,这是第一个坑,第二个坑在这。大家记住, 我们算得的财务杠杆系数也是未来一年的,也是我未来的风险,我未来的系数,对吧?我计算一定是未来的过去了,都不用咱咱们大家算了,计算的一定是未来的。好,我计算的未来的 值,我一定要用现在的数据来计算,我不可能站在这,我想一想就算出来了,对吧?我看到我的整体的报表,我看到整体的数据来去估算未来,所以你需要计算的相关的值都是机器的现在的报表的值啊,你看,用现在的值来去计算你未来的风险 啊,这是第二个坑,大家知道啊,都是用 g 七的值来去计算就可以了。在这里这个 d p 表示的是优先股的鼓励, t 代表的是所得税税率就可以了。好吧,这是基本的解析。 再来看一下财务杠杆和财务风险之间的关系。第一个财务风险呢,它是企业由于筹资原因所产生的一个资本成本负担而导致普通股收益波动的一个风险,因为筹资了,你需要支付的是什么利息?因为 你筹集到了一个这个优先股的资金,因为你还需要去缴的是优先股的股息存在的相关的这个利息啊。优先股股息的相关存在的原因。 第二个引起企业财务风险的主要原因是什么?是资产收益的不利变化和资本成本的固定负担, 也就资本成本利息你要固定负担负担出来。第三个,财务杠杆系数越高,代表的是什么?代表的是普通股的收益的波动程度越大,财务风险就越大。 刚才说了啊,那你计算的财务杠杆系数值越高,也就代表了,当你稀税钱利润变动的时候,对吧?你的每股收益一定是变动的,是大幅度的变动,变动非常高的,风险值非常大。只要有固定性资本成本的存在,财务杠杆系数总是大于一, 这个没有任何问题啊,大家可以看到前面的公式就能发现了,只要有这两部分的存在, 对吧?你的算的值一定大于一,因为你算一下你用稀税钱利润,比如稀税钱利润是一百,那你这是一百,只要有你相关的固定的成本的存在,你一百,只要你减去一,他也是大于一,对吧?只要有这两部分的存在,你计算的值永远是大于一的, 通过这个公式就能推导出来了,我们一起来看一下二零二零年的这道单选题啊。某公司二零一九年普通股收益为一百万元,二零二零年的稀税前利润的预计增长为百分之二十, 假设财务杠杆系数为三,好到这大家看到基本的式子都给到你了,基本的这个数据都给到你了,让你求的是二零二零年的普通股的收益预计是多少。那我们在 在计算的时候把公式直接列列出来了,也就是财务杠杆系数 dfl 直接等于三就可以了,对吧?等于的是稀税前利润变动百分比,稀税 ebit 变动百分比 分之每股收益变动百分比变动百分比。好,稀税前利润的变动百分比不就是增长率吗?这是百分之二十,直接拿来用就可以了。每股收益的变动百分比怎么算? 每股收益的变动百分比是每股收益的增加额,再除以期期的每股收益。期期的每股收益等于多少?等于的是不是三乘以百分之二十等于百分之六十。 ok 了,好,现在我们接着看啊,说了二零一九年,他这是一百万元 啊,美股收益,普通股的收益,那现在我们看二零二零年普通股的收益,在这我们来看一下二零二零年,这是涉及到是未来一年的,我未来一年来去进行计算,再减去我期出的一百除以一百,是不是算得的就是增长率啊? 这算的就是增长率,那算到这大家说了哦,那用这个吸税钱,这,这用的是每股收益,再减去一百除以的是一百等于百分之六十。那你能不能算出这个每股收益 可以,每股收益呢?算出的是这个是一百六十,直接算出等于一百六十就可以一百六十。那这道题呢,选择的就是这个 b 啊,选择这个 b 这个选项就可以了,所以这块大家一定要给他弄明白了。好吧,好,接下来我们再来看二零二零年的多 选题。关于经营杠杆和财务杠杆,下列表述当中错误的有哪几项?财务杠杆效应使得企业的普通股收益变动率大于稀税钱利润的变动率,对不对?是的,这没有任何问题。 经营杠杆效应使得企业的业务量变动率大于稀税钱利润的变动率,对吗?不对,说反了,应该是稀税钱利润的变动率要大于业务量的 啊,要大于业务量的变动率的。这两个反了好。 c, 财务杠杆反映了资产收益的波动性不对,资产收益呢?是 ebit 啊, ebit 是谁反应啊?他是经营杠杆反应的,经营杠杆反应的好吧,那 c 是错的好, d, 谁反映了权益资本收益的波动性啊?权益资本的波动的收益性, 他不是经营杠杆,他是财务杠杆。所以 c 和 d 直接把概念给混淆了,那这道题当中错误的选 b、 c、 d 这三项都是错了的。 好,接着再来看啊,一八年的考的这道单选题,某公司逾期吸税前利润一千万元, 期的利息费用是四百万元。假设与财务杠杆计算相关的其他因素保持不变,那则该公司计划期的财务杠杆系数怎么计算? 财务杠杆系数? d、 f、 l 等于什么呢?等于机器的吸税钱利润,一千除以机器吸税钱利润,再扣除掉机器的利息。 如果要有优先股,一定还要再考虑到税前的优先股,但是这里没有考虑到,所以我们直接一千除以六百就可以了。算出来这个答案应该是选 sd 一点六七啊一点六七这个题。再看一七年的多选题,下列各项中影响财务杠杆系数的有哪些?那我们公式当中涉及到哪些啊?稀税钱?利润有没有?有,普通股股里有吗? 普通股股力压根没有,因为我们要扣除的是优先股股息。那也就是归属于普通股的净利润吗?是等于总的净利润,再减去优先股股息,他没有考虑,普通股股力他是不固定的啊。那优先股股息考虑到了, 借款利息也考虑到了,考虑到了。所以这道题呢? b 不对,多选题选正确的选 a, c, d 啊,选这三项。

358慧考教育 02:56查看AI文稿AI文稿

02:56查看AI文稿AI文稿听说过万里长城、埃及金字塔、罗马斗树场这栋宏伟的建筑吧? 在古代,人类还既没有发明出挖掘机、起重机,也不是人人都天生神力单臂举顶 能建造出这等建筑,除了靠当时劳动者辛勤的血汗,还有靠当时人们已经掌握的一些简单的机械。今天就让我们看一看这其中最简单的一种杠杆。 像这样的一根棍子就是一个杠杆,不只是他,只要是一根硬棒,在力的作用下能绕着固定的点凹转动,这根硬棒就是杠杆啦, 像这样的,而这样的和这样的。在了解杠杆的作用之前,我们先来熟悉几个跟杠杆 有关的新名词。第一个词叫做支点,支点就是杠杠可以绕起转动的点,一般用字母 o 来表示。第二个词,动力,是杠杠转动的力,就叫做动力,记做 fe。 再来第三个词,阻力,也就是阻碍杠杆转动的力,记做 f 二。第四个词,动力 b, 从支点 o 到动力 f 一作用线的距离记为 l 一。 最后一个叫做阻力 b, 也就是从支点 o 到阻力 f 二作用线的距离记做 l 二。 还比如说用一个这样的杠杆来撬动大石头的时候,这个过定的点就是支点,驱使他转动的力就是人对感的压力, 所以人对感的压力就是动力。石头对杠杆的压力就是阻碍杠杆转动的,也就是阻力。那么从支点到人对杠杆压力的作用线的距离就是动力 b l 一啦。 而从支点到石头对杠杆的压力的作用线的距离就是阻力。毙啦! 了解了的话,咱们再来一个。这个起瓶器也是用了杠杆的原理的,在使用时这里就是他的支点, 人对他向上提起的力就是动力,瓶盖对他向下的力就是阻力。所以从支点到人对他向上提起的力的作用线的距离就是动力臂,而从支点到瓶盖对他向下的力的作用线的距离就是阻力臂啦。不只是这些 工具,其实我们在运动自己的身体时也用到了杠杆,比如在我们这样锻炼肌肉的时候,这里就是支点,而肌肉使手臂抬起的力就是动力哑铃,对手的压力就是阻力啦,所以这里就是动力臂, 这里就是阻力币。在生活当中还有许许多多的杠杆,快去赶紧重新认识一下他们吧!

82萌萌老师 11:06查看AI文稿AI文稿

11:06查看AI文稿AI文稿尊敬的各位专家,各位评委、各位老师们,大家下午好!我是来自河南省新乡市第二十二中学的康金平。今天我说课的题目是探究杠杆的平衡条件。 先将从以下几个方面进行我的说课。首先看教材分析杠杆的平衡条件是北师大版八年级物理第九章第一节第二课时的内容。 本节内容是在认识杠杆的基础上,对力的三要素、力的作用、效果、平衡问题等知识的进一步应用和拓展,也是以后学习轮轴、滑轮等简单机械的基础。 根据教材分析,我制定了本节课的教学重点和难点。为了提高教学实效,我又做了学习 分析。根据教材分析和学习分析,我制定了本实验的教学目标。为了达成目标,我对实验进行了改进和创新。大家请看,这是原有器材啊!这是原有教材当中的实验方案,主要是探究杠杆在 竖直拉力作用下,在水平位置的平衡条件。那么该方案虽然便于学生直接从断杆上读出利弊的大小,但是容易让学生形成这样的错误概念,即利弊就等于 支点到力的作用点的距离。而且容易让学生得到这样的错误结论,即杠杆的平衡 条件就是动力乘以支点到动力作用点的距离,等于阻力乘以阻力作用点到支点的距离。 另外,只探究杠杆在水平位置的平衡条件,容易让学生形成这样的思维定式,杠杆只有在水平位置静止时才处于平衡状态,不利于学生对利弊和杠杆平衡两个概念的理解。 那么为了解决第一个问题,我引导学生改进实验方案,进一步探究了杠杆在倾斜拉力作用下,在水平位置平衡的条件。大家请看,此时竖直拉力的利弊,可以直 从杠杆上读出。那么倾斜拉力的利弊呢?无法直接从杠杆上读出,如何测量呢?另外, 为了解决第二个问题无用,引导学生探究了杠杆在倾斜位置的平衡条件。那么该在该探究方案过程中,为了使探究得到的结论更具有普遍性,需要多次测量。多次测量的过程中, 如何确保杠杆均禁止在同一倾斜位置呢?为了完成以上两个探究任务,我自制了这样一套实验器材, 大家请看,这是原有器材当中的杠杆, 这是我改进后的杠杆,选用透明的亚克力材质制作而成,便于观察和测量。这个是可以绕中心轴转动的圆形刻度盘, 中间标有两条可以测量长度的刻度线,其中一条过中心点,另外过中心点我还标注了一条红线,那么这三条线是相互平行的 红线,一定于相同刻度值的连线垂直。另外,为了测量杠杆的倾斜度,我在原 圆盘的四周还标注了表示度数的刻度线。这个是可以绕轴转动的支架, 它主要是用来固定激光笔的。 在第一个探究任务当中,让这支激光笔沿着清洁拉力的作用线发射出一束激光, 它可以清晰地显示出拉力的中线。将另一只激光笔放在支点处, 如果他发射出的激光与第一束激光相互垂直,那么这段就是我们要寻找的利弊。那么怎样验证这两束激光相互垂直呢? 保证激光笔的位置不动,转动圆形刻度盘 当表示拉力的作用线,这束激光与相同刻度值的连线重合,而从支点处发射出的激光 you 恰好与我标注的红线重合式,那么这两束激光一定相互垂直。 此时这段就是我要寻找的倾斜拉力的 v b, 它的大小可以直接从这条刻度线上读出。这样就顺利的完成了第一个探究任务。 为了完成第二个探究任务,我在杠杆的正中间过支点的位置标注了一条红色的标记线。假如杠杆在某一倾斜位置平衡时, sorry, i didn't catch your name earlier。 中间的红线于周围 七十度的刻度线重合,那么接下来的多次测量过程中,均需保持杠杆中间红线与七十度刻度线重合即可。这样就顺利的完成了以上两个探究任务。 按照知识建构的规律,本节教学过程我主要安排了以下三个环节, 第一,为了创设问题情境,我用杆秤做了一个小实验,顺利引出杠杆平衡的概念,并启发学生思考,影响杠杆平衡的因素有哪些呢?这些因素之间需要满足 什么关系才能使杠杆平衡呢?鼓励学生大胆的猜想,并引导学生设计实验步骤,合作探究。探究之前,给学生介绍实验器材的使用方法,并提醒学生注意以下实验事项。 这是学生的第一个探究过程。桥平衡螺母使杆杆在水平位置平衡, 分别给杠杆施加一个竖直向下的拉力 和一个倾斜向上的拉力,使杠杆再次在水平位置平衡。 树枝向下的拉力为一牛倾斜向上的拉力,动力大小为零点八米。转动激光笔,使它发生的激光与拉力的作用线重合。 将另一只激光笔放在支点处,用它发出的激光来帮助我们寻找利弊。转动转盘,测出利弊大小 b b 大小为十一点五厘米。 这是学生的第二个弹就过程。 调平衡螺母,使杠杆在某一倾斜位置平衡,此 使杠杆中间红线与六十度刻度线重合。给杠杆分别施加两个竖直向下的拉力,使杠杆中间横线仍然停留在六十度刻度线处。 左边的拉力为,动力,大小为翼牛,右边的拉力为阻力,大小为零点五牛转动激光笔,使激光与动力作用线重合。 将另一只激光笔放在支点处,使它发出的激光与刻度尺中间 红线重合。动力臂为五厘米。转动激光笔,使激光与阻力作用线重合。 将另一只激光笔放在支点处,使它发出的激光与刻度尺中间红线重合。阻力笔为十厘米。 调平衡螺母, 这是学生得到的实验数据。通过交流评估,学生得到了 杠杆平衡的条件,即动力乘以动力 b, 等于阻力乘以阻力 b。 最后是我对本节课的评价与反思, 感谢各位的聆听,谢谢!

367智慧云

猜你喜欢

- 4.5万灯灯