锡华科技股票值得买吗

粉丝172获赞609

相关视频

03:37查看AI文稿AI文稿

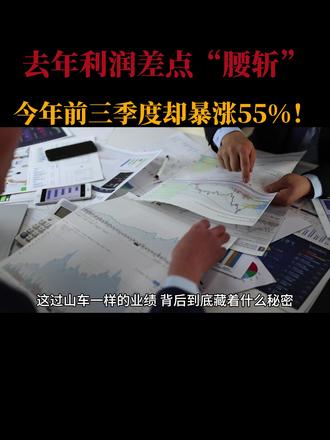

03:37查看AI文稿AI文稿新股 ipo 西华科技估值深构分析,去年利润差点腰斩,今年前三季度却暴涨百分之五十五,这过山车一样的业绩背后到底藏着什么秘密? 分析风电核心部件供应商西华科技大家好,我是将军头研,一个讲逻辑、列数据的财经博主。 先来介绍 ipo 新股的基本面情况。标地新股西华科技六零三二四八,顶格,申购需日均市值二十一万元,发行价为十点一零元,每股对应市盈率为三十三点一二倍。 西华科技到底是干啥的?简单说就是给大型高端装备做核心零部件,主打风电齿轮箱专用部件,顺带做注塑机的厚达部件。 你可以把风电齿轮箱想象成风机的心脏,西华科技做的就是心脏上的关键零件,而且技术特别牛,能扛住海上台风、海水腐蚀、高原高寒这些极端环境,就像装备界的特种兵,适应能力超强。 公司的营收还算稳定,二零二二到二零二四年都在九个亿上下徘徊,但利润的波动就惊心动魄了,净利润从一点八四亿降到一点四二亿,二零二四年同比大跌近百分之二十。用大白话讲,这叫增收不增利。 透视公司的财务报表,用数据说话。先看近三年核心业绩,二零二二年营收九点四二亿,净利润一点八四亿,二零二三年营收略降到九点零八亿,净利润一点七七亿,二零二四年营收回升到九点五五亿,但净利润直接跌到一点四二亿, 同比下滑百分之十九点六五。是不是看着像坐过山车?核心问题就在于公司的毛利率,招股书显示,他的毛利率从曾经百分之三十五的高位,一路下滑到二零二四年的百分之二十六左右。什么意思?相当于他每卖出一百块产品,以前能赚三十五块,现在只能赚二十六块, 赚钱能力被明显挤压了,这直接导致了利润的塌方。不过诡异的是,去年凉凉月色的行业,居然隔了一年就迅速回暖。在二零二五年前三季度,随着行业回暖,西华科技的净利润增速回升到了百分之五十五。 如果只是行业涨暖还寒,那为什么毛利率会这样剧烈波动?这就要扒到他的业务内核了。当前风电行业最大的趋势就是风机大型化,风机越大,发电效率越高。这就好比从造小轿车的发动机升级到造卡车的发动机。西华科技的战略很清晰,压住大型化, 他的产品已经覆盖到二十二兆瓦的巨型基组,并且大兆瓦产品的销售占比从几年前的不到百分之五,猛增到最近的近百分之五十。 与此同时,公司的毛利率也从从二零二二年的百分之二十九点一八,到二零二四年跌至百分之二十五点八六,再到二零二五上半年回升至百分之二十八点四九。 表面看是原材料价格波动,实则反映一个残酷现实,小风机卖不动了,大风机才是未来。所以,新华科技的突然爆发,背后不是魔术,而是风电行业周期反转加大造瓦产品放量的双重驱动。就像手机行业,以前卖千元机拼销量,现在必须做高端旗舰才能赚钱。 西华过去靠五兆瓦以下小风机布线吃饭,现在七兆瓦以上大风机占比从百分之四飙升到近百分之五 十,十兆瓦机以上产品占比也从百分之零点六零升到百分之二十七点零零,这才稳住了利润。要知道大功率产品价格稳,毛利率还高,这就是公司二零二五年业绩反弹的关键抓手,相当于找到了利润增长密码。 投研总结,综合来看,西华科技在风电齿轮箱专用部件领域具备一定的技术优势和市场份额,但其高客户集中度和营收账管理效率下降构成主要风险。 因为西华科技所属行业具有一定的周期波动,所以也需要长期跟踪毛利率和经营利润的转变趋势,但考虑到公司发行股数不少,溢价相对也不会那么高。关注将军投研,一起寻找逻辑变现之路。

76将军投研 04:03查看AI文稿AI文稿

04:03查看AI文稿AI文稿新股分析价格预测西华科技六零三二四八又一家风电设备公司登陆 a 股了!一、公司介绍, 江苏西华新能源科技股份有限公司始建于二零零一年,主要从事大型高端装备专用部件的研发、 制造与销售,产品结构以蜂电齿轮箱专用部件为主,注塑机厚大专用部件为辅,是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商,集团员工一千多人。 公司是全球蜂电齿轮箱专用部件主要供应商之一,凭借优质稳定的产品质量、 行业领先的技术水平和高效快速的交付能力,成为南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商。大型专用部件以及全球大型注塑机龙头海天塑机厚大专用部件的长期主力合作伙伴, 大部分主要客户与公司合作十年以上,并与德力嘉、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系。 公司实际控制人王荣正、陆艳云喜夫妻关系,二人合计控制公司百分之九十一点六六 股权对应的表决权,虽然有投资机构,但是公司股权还是高度集中。二、市场和同行风电机组主要有双馈型、直驱型与半直驱型, 其中双馈型与半直驱型需使用齿轮箱主要由齿轮箱、发电机、叶片、轴承等组建组成。在风电装备领域,公司产品主要应用在风电机组核心转动单元齿轮箱中。 根据华京产业研究院数据及预测,二零一三年至二零二五年全球中国风电齿轮 箱市场规模及增速情况如下图所示,全球风电齿轮箱行业存在较高的技术壁垒,市场集中度高。 在全球市场,风电齿轮箱行业全球排名前列的企业为南高齿、弗兰德、德利加、采埃福,上述四家企业占全球风电齿轮箱行业的市场份额超过百分之七十, 其中德利加就是前段时间咱们刚分析的新股公司,是德利加的上游供应商。 三、财务和融资公司的主要收入来源于风电齿轮箱专用部件,收入占比超过百分之八十。 公司的财务数据如下,二零二二到二零二四年,公司营业收入分别为九点四亿、九点一亿和九点五亿,实现的净利润分别为一点八亿、一点七七亿、一点四亿。 二零一五年一到九月份,公司业绩有大幅增长,收入同比增长百分之三十,利润同比增长百分之五十,今年业绩爆发了。 值得注意的是,公司存在较严重的大客户依赖,第一大客户占比超过百分之六十,这和下游客户集中度也有关系。四、上市和发行本次发行一亿股,发行后股份四点六 一股,发行价格十点一零元。同行相关上市公司日月股份和宏德股份市盈率四十倍左右,和同行相比,应该说这个估值略低于同行。 考虑到新股因素,假设中签五百股,公司上市第一天的预期收益测算不是特别大的肉签,考虑到得利家上市后走势一般,所以对公司上市当天及后续走势持谨慎态度。大家觉得呢?

26江左子都 01:09查看AI文稿AI文稿

01:09查看AI文稿AI文稿一分钟了解今日新股,今天为大家介绍西华科技,十二月十二日,西华科技发起申购,发行价格为十点一零元每股。 西华科技主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅,主要应用于大型风电装备与注塑机领域,是国内少数可提供风电齿轮箱专用部件全工序服务的企业之一。 二零二二年至二零二四年,西华科技营业收入分别为九点四二亿元、九点零八亿元、九点五五亿元,规模净利润分别为一点八三亿元、一点七七亿元、一点四二亿元,出现波动。 西华科技对主要客户依赖度较高,二零二二年至二零二四年,公司前五大客户的收入占主营业务收入的比例分别为百分之九十九点四四和百分之九十七点八七。 此外,值得注意的是,西华科技股权高度集中,公司实际控制人为王荣正、陆叶云夫妇合计控制公司百分之九十一点六六的股份表决权。

03:03查看AI文稿AI文稿

03:03查看AI文稿AI文稿新股三分钟读懂基本面,本期让我们来看看沪市主板新股。西华科技。公司主要从事大型高端装备专用部件的研发、制造与销售, 产品结构以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅,是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商。公司产品主要应用于大型风电装备与注塑机领域。 公司是国内少数可提供风电齿轮箱专用部件全工序服务的企业,致力于成为新能源风电领域的全球顶尖大型高端装备专用部件制造商,助力国家新能源领域加快发展新质生产力。 在产业链中,公司的上游为生铁、废钢、树脂、冷铁球化剂、孕育剂等原辅材料,公司的下游为风电齿轮箱领域、注塑机领域等。从公开资料看,公司二零二四年主营业务收入为风电齿轮箱专用部件万元,营业收入占比达百分之八十一。 从公开资料看,在二零二二年至二零二四年期间,公司权益净利润 low 水平有所降低,其中权益陈述略有下降,销售净利润和资产周转率有所下降。 公司的主要竞争优势在于技术研发优势、客户资源优势和专业生产经验优势。公司目前面临的劣势和问题在于资金实力不足、融资渠道匮乏、高端人才仍需加强和产品种类相对较少。 未来公司所处环境的发展机遇在于,一碳中和背景下,全球风电迎来发展机遇。目前世界上多个国家在大力提升装机目标的同时, 也在提供多种政策扶持风电产业发展,如德国、日本等国家设定竞争性的海风电价机制、美国对海上风电领域实行税收刺激政策等。 二、双碳目标清晰,助力中国风电行业长期发展自二零二零年九月提出中国的二氧化碳排放历程于二零三零年前达到峰值,争取二零六零年前实现碳中和的目标以来,中国政府陆续出台各项具体决策,风电等新能源行业长期发展目标明确。 三、风电机组大型化趋势明显,海上风电发展速度加快。得益于风机大型化趋势,海上风电装机成本快速下降,经济效益逐步凸显,多省出台十四五期间海上风电发展规划,海上风电发展速度明显加快。 而公司未来可能面临的挑战在于,一、技术发展速度不及预期风电行业属于技术密集型行业,风电机组等相关技术发展与产品迭代将影响整个风电行业的发展。如果出现新技术或新产品研发速度不及预期的情形, 可能对整体风电行业及风电齿轮箱行业发展产生一定的影响,进而影响风电齿轮箱专用部件的发展。二、新能源行业气风的风险。 若未来局部区域风力大小波动较大,或者发电装机容量提升导致电力消化能力不足,则风电行业会面临局部地区气峰限电的风险。

01:57查看AI文稿AI文稿

01:57查看AI文稿AI文稿二零二五年十二月十二日,江苏西华新能源科技股份有限公司进行 i p o 新股申购,公司的股票简称为西华科技,扩位简称为西华科技,股票代码为六零三二四八, 该代码同时用于本次发行的初步询价及往下申购。本次发行网上申购代码为七三二二四八。西华科技将于上交所主板上市, 保健机构为国泰海通证券。西华科技本次公开发行股票一万万股,采用战略配售、往下发行和网上发行相结合的方式进行, 最终战略配售数量为两千八百四十九点五零四九万股,占发行总数量的百分之二十八点五零。战略配售回拨后,网上往下回拨机制启动前 往下发行数量为五千零五十点四九五一万股,占扣除最终战略配售数量后发行数量的百分之七十点六三。网上发行数量为两千一百万股,占扣除最终战略配售数量后发行数量的百分之二十九点三七。 西华科技本次发行价格为十点一零元每股,预计募集资金总额为十点一零亿元, 将用于风电核心装备产业化项目一期研发中心建设项目。西华科技主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅, 是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商。公司产品主要应用于大型风电装备与注塑机领域。 公司是国内少数可提供风电齿轮箱专用部件全工序服务的企业,致力于成为新能源风电领域的全球顶尖大型高端装备专用部件制造商,助力国家新能源领域加快发展新质生产力。

08:45查看AI文稿AI文稿

08:45查看AI文稿AI文稿今天我们要聊的呢是这个 a 股科技,最近啊这个吸金的现象就是大家可以看到啊,这个科技板块把很多其他板块的资金都吸引过去了,嗯,对,这个确实是最近大家讨论特别多的一个事情,那我们就开始吧,我们今天第一个要聊的呢是一个吸金黑洞的崛起啊,科技股的虹吸效应。 我们先来聊第一个问题啊,就是说二零二五年这个科技股为什么会成为资金的主要流向?就是科技股今年它的吸引力主要还是来自于这个人工智能、量子计算、半导体和这个生物基数这几个热门的领域啊,就是大家看到了,比如说像 ai 算力,它几乎是一年翻一番, 对吧?然后半导体的设备的国产化也是五年翻三倍,包括一些这个还没有盈利的公司,只要他有技术,有订单,他的市值也可以翻倍, 所以大家都在压制未来,这确实是让很多传统行业都羡慕不来的这种热度。然后再加上政策层面的就十四五规划,包括这个新质生产力, 国家大基金持续的投入,对科技创新的企业上市的门槛也放低了,再加上全球的科技封锁,让国产替代成为了一个必然,所以资金就不断的流入这些可以自主创新的科技龙头,甚至连外资都在通过各种渠道来布局中国的这个科技板块, 就是整个市场的资金就自然的往这个方向去了。你觉得科技股现在这种气势如虹的这种表现,给整个 a 股带来的最直接的变化是什么?就现在这个科技的市值已经超过了整个 a 股的三分之一, 然后每天的成交占比也接近一半,连这个主要的指数里面都已经大幅的纳入了科技公司,就科技公司已经完全的取代了这个市场的风向标。 对,也让整个市场的资金都往这个方向去集中,形成了这种非常强的虹吸效应。那你觉得就是科技股这么被资金追捧 会有哪些潜在的风险?就是其实现在科技的这些热门的赛道里面,已经出现了这种公募基金高度抱团,然后估值也是水涨船高,大家的筹码也都比较集中,所以这个时候一旦有什么风吹草动,就容易引发这种比较大的波动,甚至是踩踏, 确实是这个市场情绪就是太容易受影响了。对,而且有很多公司他的这个 ai 业务其实还没有真正的产生稳定的利润, 所以如果说他的这个技术进展或者说商业化的速度慢于预期的话,那他的这个高估值是没有办法支撑的。再加上如果遇到全球的科技封锁,或者说一些关键的政策调整的话,那这个板块也是会受到比较大的冲击的。那我们来进入第二部分,我们来聊一聊资金流向的变迁。 那这个时候就有一个很现实的问题了,科技股的这种资金的红息到底给其他板块带来了哪些挤出效应?就是现在这个科技的这个 t m t, 加上先进制造这几个行业,每天的成交额是超过一万一千亿。 对,然后它占了整个 a 股的六成以上,就它是这个 t m t 自己就顶顶九个医药, 就其他的那些传统的热门的消费啊,医药啊,金融地产啊,周期啊,他们全部加起来都没有科技一个板块的资金流量大,就感觉其他行业真的是被抽血抽的有点厉害了。对,然后就是科技这边的这个 e t f 是 资金净流入都是百亿级别的, 但是你看那些宽基的 etf 和那些传统板块的 etf 是 持续的在失去,很多基金都在调仓抛售他们原来的那些重仓股去追这个科技,所以导致很多优质的公司都被边缘化了,成交非常的低迷,估值也一直往下走, 就形成了这种冰火两重天的局面。就是现在科技股这么高的估值,这么多资金涌入,它到底会带来哪些潜在的风险?就是很多科技公司的市盈率已经上百倍了, 然后他已经把未来几年的增长都已经算进去了,所以一旦这个业绩没有办法兑现的话,那他的这个回调也是非常可怕的。 你看今年,其实二零二五年已经有好几次这个板块因为这个消息面的一些风吹草动,就引发了这种恐慌性的抛售,听着确实让人有点 后背发凉了。对,就是因为这个资金都扎堆在科技里面,所以他的这个交易拥挤度也是创了新高。然后呢,一旦有什么大额的减持,或者说有什么这个机构要调仓,他的这个波动就会非常的大。你看之前有一次就是半导体一天就净流出一百六十八亿, 那这种就是一旦这种连锁反应被触发之后,他的这个风险也会很快的蔓延到其他的板块,对整个市场的稳定性也是一个很大的考验。就是资金都扎堆到科技股里面之后,对整个市场的生态 会有哪些比较深远的影响?就是很多原本专注于消费医药或者周期行业的基金,都不得不卖掉手里的筹码去追科技龙头,导致原本均衡的投资格局被打破,很多传统行业的优质公司反而变得无人问津, 所以说这个就是结构分化越来越明显嘛。然后就是科技这边还时不时的出现这种固执泡沫和这种大额的减持,一旦这个市场出现什么风吹草动的话,它的这个波动又会非常的大,又会把这种风险扩散到其他的板块, 那最后就导致整个市场都变得非常的不稳定,那监管层也不得不去想办法给这个市场降温。咱们现在要聊的是科技股热潮背后的风险,就这个二零二五年的这个科技股的 i p o 狂潮会带来哪些隐患?就今年这个科技的这个 i p o 真的 可以说是 扎堆上市啊,就全球可能有三百多家科技公司要上市,然后呢,其中有很多都是以这个 ai 为卖点的啊,就是大家都是这 估值也是水涨船高,但是呢,其实很多公司他都是还没有盈利的,甚至他的商业模式都还是在试水阶段,所以说这个高估值其实并不一定等于他真的有这么强的实力。没错没错,就像我们看到的有的一些公司他其实收入猛涨,但是他的亏损也是同步在扩大的,对 很多公司它都是依赖于少数的大客户,那这种就是很容易在市场前去,一旦转变的时候就会引发这种破发潮,或者说这种大股东的疯狂减持。就像我们看到的历史上的互联网泡沫破裂和我们一五年的这个股灾,都是这种 ipo 热潮之后一地鸡毛, 所以这个东西大家还是要警惕起来。现在大家都说科技股是高风险高收益,那它到底有哪些让人必须要警惕的风险点呢?首先就是它的这个估值啊,就是现在有很多科技股的估值已经远远超过了它的这个实际的盈利能力,比如说有的公司市盈率都好几百倍了, 然后呢他的这个换手率也非常的高,就说明大家都是在短线的炒作,那一旦有什么风吹草动,这些资金就会夺门而逃,听起来就像走钢丝一样,非常的惊险。更难办的是这个科技行业本身它是一个高度依赖创新的行业,那这个技术路线一旦 被新的东西颠覆了,那你原来的这个投资可能就打了水漂了,对吧?然后再加上很多公司他都是海外收入占比较高,那你还要面临这个地缘政治和供应链断裂的这样的一个隐患,对吧?再加上他的这个研发投入又非常的大, 所以他的这个现金流常年都是很紧张的,那他可能随时都要靠借债,或者说靠这个资本市场来续命,那你这个一旦这个业绩变脸的话,他跌起来也是非常吓人的。面对这么复杂的科技谷的市场,你觉得投资者应该用什么样的策略来保护自己? 首先就是要分散投资,对,不要把你的鸡蛋都放在一个篮子里,然后定期的去调整你的这个资产的比例。那另外呢就是你要去关注公司的现金流 和他的这个研发投入转化为成果的这个效率。那如果说你发现这个公司的试研率特别高,或者说他的这个盈利还很遥远,那你可能就要警惕起来了。那另外呢就是你还可以利用一些金融工具,比如说股指期货或者说期权 来对冲掉一些你觉得可能会发生的风险。那最后呢就是你要时刻去关注这个政策的风向和国际局势的变化,这样的话你可以及时的去调整你的这个投资组合,来应对 随时可能会发生的一些市场的震荡。对,今天咱们聊聊这个科技股的这个吸金的现象,然后也聊了背后的一些风险和一些投资的策略。嗯,对,其实归根结底大家还是要 在这个市场的热潮当中保持冷静啊,去找到适合自己的资产配置。嗯,不要去盲目跟风。对,感谢大家的收听,然后科技的浪潮虽然很诱人,但是还是那句话,投资需谨慎,咱们下期节目再见吧。

24弈道 03:26查看AI文稿AI文稿

03:26查看AI文稿AI文稿只有一种病能让你亏光,恐高症。今天五一四步教你介入龙头股。以航天动力为例,这一天他出现分歧,次日还是有资金介入做他的反包修复,而且反包力度非常强,核心在于强势票的抛压极小, 没什么套牢盘。反观步步高这类走弱的票,一旦出现强分歧,后续便无人理会,因为前期的套牢盘等待解套出货, 这种沉重的抛压没人愿意承接。因此,只有将资金砸在强势股上,你的账户净值才能一路狂飙。事实上,强势股的选择和买入时机比散户想象中要简单的多。股一,柳叶刀有十二年专治追涨杀跌的经验,下面我把如何进入龙头股拆解成四步疗程,内容有点多, 避免一次消化不了,建议你收藏起来,盘中对照着看。第一步,找准大动脉,定主线。要抓强势股,你不能在边缘板块里打转,得往主线里扎。怎么确诊主线?别听消息,看盘面。一 看数量,这个板块里涨停的票多不多?有没有形成那种大哥带着小弟冲的梯队?二、看持续性。如果一个板块连续三天都能大面积涨停,那肯定就是 市场的主线了。目前的诊断结果很明确,现在的主线就是商业航天,至于通信、零售这些,那就是间歇性抽搐,今天涨一下,明天就跌回去,气血不通,特别随机。这种没有持续性的板块,你去参与他做什么?浪费精力。第二步, 挑出精气神最足的选龙头,主线有了,怎么挑出那个领头羊?我有两个简单的筛查标准, 一测爆发力首日表现题材启动的第一天,你要选的票表现如何?真龙头,上午十点前就把涨停板封死了,这叫气血旺盛,跟风杂毛,磨磨蹭蹭到下午才补涨。封板的 这种票如果第一天没上,后面就别看了,体质太差。二测耐力与高度,三日后的涨幅表现。题材炒了三四天后, 你回头看一眼,谁站的最高。高就是强,不一定非要连续涨停,但累计涨幅一定要大。这么一筛,谁是大哥,谁是小弟,一目了然。第三步,定买点。很多人不敢买强势股,是因为怕高。其实最安全的买点,往往就在强势股出现分歧的时候。但这里有个前提, 你得看一眼板块的环境,一有没有前两天涨的票,今天还在续涨,只要板块热度还在高位,大哥的分歧就是良性换手, 就像人跑累了喘口气,问题不大,第二天通常会有修复。第四步,根治恐高症心法。最后,我要给你治治最大的心病,恐高。很多人跟我抱怨,刀哥那票太高了,我怕摔死,我还是买低位的安全。 错,大错特错,如果连带头的大哥都倒下了,那些低位的小弟只会死的更惨。大哥是感冒,小弟就是重症。强势股最大的安全点是什么?是流动性,你去看看行动行发这些强势票, 哪天是一字跌停,把你关在里面,出不来的没有。越是强势的票,想买的人越多,买卖盘非常活跃,这就意味着你可以来去自如,你可以随时止盈,也可以随时止损,不会突然暴毙。 所以,别怪股票太高,是你自己心里那关过不去。柳叶刀的依主,哪怕手抖,也要试着去克服恐高,盯着最强的票坐。 只有把那些弱不禁风的杂毛股剔除出你的自选,专注于主线里的强者,你的资产曲线才能真正健康起来。你现在的自选股里,有几只是符合我说的上午十点前封板特征的?评论区告诉我,我帮你看看是真强还是虚火。

2647股医柳叶刀 02:52

02:52 02:32

02:32 02:12

02:12