灵达概念股有哪些

朋友们,最近有一个重磅的国产算力突破来了,有一个叫宁达的光核组织核心成员单位直接甩出了一个网站,他自研的宁可达系列 r a i d 卡, h b a 卡 十 g 杠二十五 g 的 网卡全线的落地,做到了百分之百全自足的可控,而且性能的直接是对标博通、微星等等这些国际的巨头。现在我们终于也能硬气的说一回,服务器国产化最后的百分之一的堡垒被我们 也已经打通了。这几年我们国家专利行业真的太他妈憋屈了,内存 ssd 轮番涨价,海外核心部件坐地起价,还交付延期,供应链卡脖子的这种难受度只有我们自己知道。 而且真正的百分之百的国产服务器,最难的可能不是 cpu、 主板这些大件,而是什么呢? r a i d 卡、 h b a 卡、网卡这些核心的 i o 部件,别看它不起眼,却是服务器的神经末梢。 全球市场长期被国际巨头垄断,业内甚至一度都觉得这部分的国产代替 几乎不可能,而宁达偏偏就把这条最难走的路走通了。存储内部建立 hba 卡,在多盘位高病发场景下夺取性能和国际主流的方案完全持平, 自主可控也没有短板。 r a i d 卡就更加厉害,不仅仅是全面支持 t r a mod 规格兼容三种协议,为后续的存储升级留足了空间, s s d 环境下写入性能还能够直接的反超国际同类产品。 更贴心的是首创的八加二十六加二通道架构,实现了数据盘和系统盘物理的隔离, 盘仔 m 点二硬盘能乐插拔,运维效率也是拉满,专门适配于金融、电力这些对稳定性要求极致的核心场景。再看实际,二十五 g 网卡直接解决了国产部件最头疼的适配的难题,真正的做到了跨平台通吃。 不管是海关、飞腾、龙芯这些国产 cpu, 还是英特、 amd 的 国际体系,不管是麒麟、同性这些国产系统,还是各类主流云平台,全都可以完美的兼容,即插即用。性能上呢,还能够实现限速吞吐、 低时延、高能效通用服务器、 ai 服务器都能无缝的适配。最核心的还是百分之百的自主可控,从底层固件、驱动程序到管理工具、 打卡、元气剑,全是零达自研代码,没有任何的外部依赖。这也就意味着供货周期自己定,不用看别人的脸色,数据链路全程透明,杜绝了后门的风险,注牢了数据安全的这个根基,定价权呢,也回到了我们自己的手里,再也不用去看 其他海外的样品,而是以 已经规模化三用的成熟产品,目前已经在金融运营商、互联网人员四大核心领域出货量已经突破了三十万片,悄悄地支撑着一级用户的网络服务,头部的银行的核心交易系统, 国家电网的调度控制,而且还经过了超六十万基石的极端压力测试, 模拟五年甚至十年的使用场景,稳定性和可能性也经住了最严苛的验证。 其实这看似微不足道的百分之一,正是我们国产算力安全的关键。之前很多的厂商做大件国产化,本质还是组装,而凌达的突破,让国产服务器真正的实现了全自主,更是国产算力产业链的一次 里程碑式的跨越。如果大家喜欢这期的解读,别忘了点赞关注,我是卖芯片的奥巴许,在深圳从事芯片销售十六年,专注于帮制造业老板解决 ai 语音 mcu 方案开发和芯片采购难题。

粉丝4.3万获赞30.3万

相关视频

00:37查看AI文稿AI文稿

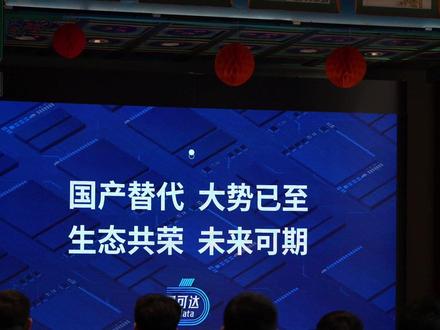

00:37查看AI文稿AI文稿二月四日,光伏组织成员单位领导发布服务器存储控制与高速网络连接系列国产核心 i o 部件,以纯自研架构实现百分百自主可控,成功切入 ai 级金融便利等关键场景。 据了解,这次发布产品覆盖服务器里最核心数据通道产品,包括瑞德卡、 hba 和高速网卡,基于自研架构,性能对标国际主流, 不仅支持国产 cpu 和操作系统,也能无缝接入音跳 amd 主流国际平台。这次产品发布,为 ai 算力自主化补齐了关键拼图,从单点突破到参与生态规则构建,这个转变的意义远比产品本身更大。

20服务器那点事儿 02:55查看AI文稿AI文稿

02:55查看AI文稿AI文稿聊一个容易被忽略,但实际很要命的事。现在各个行业都在卷算力、卷芯片、卷大模型,但不知道大家有没有发现一个现象,很多号称国产化的服务器,一拆开里面的存储阵列卡、高速网卡基本还是博通啊、麦洛斯这些老牌厂商的这些 i o 部件,好比是高速公路的枢纽和收费站,芯片再强, 路要走不通,或者收费口的效率低下,整体算力照样卡脖子。整个市场技术倍率高,生态绑定深,国内一直很难突破, 算是国产服务器真正进入核心生产系统的最后一公里。最近行业里确实出现了一些实质性变化。注意到一家叫做凌达的公司在几个关键部件上实现了量产突破, 他们做了两件事值得关注一下,一是在存储阵列卡上做出了同时支持萨斯、萨塔、 nvme 三种协议的三模产品, 这在国产里是首家,这意味着在混合存储架构里,国产方案有了替代可能。从公布的实测数据看,其 b 卡的直通性能和 read 卡的写性能与国际主流产品线比如博通的九五零零系列已经处在同一水平线。 更重要的是,他们在一些工程细节上考虑了国内的实际需求,比如用 m 点二叉槽设计来节省主板空间,开发带外串口管理功能来方便运维。这些改进恰恰是国外厂商不太会国内市场专门做的。第二是在广卡上实现了从芯片到驱动 到固件的百分之百全站字眼。他们的二十五 g r d m a。 广卡在 d p d k 性能测试中表现不错,单核效率有优势,而且把典型功耗控制在了九万以下。在追求 p o e 的 数据中心里,这种功耗表现有长期价值。 抛开参数,更关键的是落地情况。根据一些行业层面的信息,他们的卡已经在一些高密存储项目和能源行业的多样化方案中实现了批量供应, 替换掉了原有方案,这说明产品过了初期的验证阶段,开始进入使用,这在过去是很难想象的。当然,我们必须清醒的看到,这是一款产品和构建一个可持续的产业生态是两码事。 这类核心部件需要与所有主流的 cpu 操作系统、虚拟化平台、云平台完成深度适配和认证,这是一个漫长且需要 巨大投入的过程,也是所有国产硬件厂商面临的共同挑战。琳达目前正在进行的与各大云厂商、数据库厂商的设备工作,才是决定其能走多远的关键。总而言之,从行业观察角度来看,琳达的突破意义在于,它证明了在服务器核心 i o 部件这个高壁垒的领域, 国产设计有能力做到性能对标,并且开始从实验室走向机房。他可能还远谈不上动摇巨头的根本,但确实被系统集成商和最终用户 在关键部件国产化的选型上提供了一个新的经过验证的选项。国产化的深水区需要的正是这种在细水领域扎下去的突破,当这样的点越来越多,连成线和面的时候,整个产业链的自主可控才会有更扎实的登记,这件事值得持续关注。

616搞算力的田老师 01:54查看AI文稿AI文稿

01:54查看AI文稿AI文稿重磅消息啊,朋友们,林达刚刚把王炸甩出来了!全自研的林可达、林可 data 系列、 red 卡、 hba 卡、网卡全部自研,性能直接对标国际一线!等了这么久,我们终于可以喊出那句话, 那最后的百分之一我们把握住了。说实话,最近内存、芯片还有核心部件都是轮番涨价,供应链呢,动不动就波动,咱们被动的太久了。而且这几年每次看到算力制裁、出口管制重词,心里都憋着一股火, 我们的超算,我们的 ai 发展,难道永远都要看别人的脸色吗?我们庞大的服务器市场,难道就甘心止步于组装,永远给别人做躯干吗?目前看,确实有人选择另一条路,就是要攻克所有命门部件,实现百分百自主的国产服务器。 很多人都说 hba、 卡瑞的卡,这些就是藏在服务器里的神经末梢,虽然看着不起眼,但技术壁垒非常高,替代太难,几乎是不可能完成的任务。而林达这次就告诉了所有人,这条最难的路走通了。他们自研的 hba 卡, 在多盘微高兵法下,读取性能已经和国际主流方案肩并肩了。而自研的 red 卡在 ssd 环境里写入性能甚至更优,扩展性和运维效率直接对准了金融、电力这些最苛刻的场景。 而网卡更是做到了跨平台通吃,国产体系和国际主流都能完美兼容。最关键的是什么呢?是自主可控这四个字,从芯片到驱动,百分之百自己掌握,这意味着供货周期我们自己就能定,数据链路我们自己能把握,最关键的是,定价权终于回到了我们自己手里, 听说呢,这批卡已经适配了主流服务器场和云平台,在金融运营商这些地方出货都过了三十万片。国产算力的未来,答案已经非常清晰了,停留在组装困局的那条岔路,注定是死胡同, 而攻坚密门布坚的百分之百国产之路虽然曾经是艰难的长征,但现在最坚固的堡垒已经被突破,这最后的百分之一握住了,整个生态就全盘皆获。

3697李一鸣AI 02:30查看AI文稿AI文稿

02:30查看AI文稿AI文稿说起服务器啊,大家可能先想到的是 cpu、 gpu 这些大件,但是真正能让算力跑得稳、跑得快的,往往是一些不起眼的小东西。比如管理硬盘的瑞特卡、连接网络的网卡 这些核心部件呢,虽然不起眼,但是却直接影响数据存取的效率和稳定性,以前啊,几乎被博通、英伟达等这些国际巨头牢牢握在手里。 不过最近有一家叫凌达的国内公司,在这块低调的领域里悄悄地搞出来,点名堂。他们的突破主要在两个方面, 第一个是储存卡,简单的来说,就是让服务器的硬盘既能存的多,又能读的快,不掉链子的关键版卡。凌达做出了国内首款支持三种主流硬盘协议, s a s s 萨塔安维密的三模 h p a 卡和瑞德卡, 性能据说已经追平了国际一线产品。更实在的是,在某个高密度存储项目里,替换成零达方案后,不仅吞吐量上去了一截,整体交付周期还缩短了一半,性价比优势逐渐显现。二是网卡网络数据进出的门岗也很重要, 凌达的十 g、 二十五 g 网卡从芯片到软件全部自研,功耗控制的不错,尤其是在一些强调低延迟的场景里,表现稳定。他们呢,也没有停步,下一代产品已经在路上,目标直指未来 ai 计算所需要的八百 g 高速网络。 这家公司让人深刻比较深的一点是,他们挺懂国内客户的痛点,并非只是简单的替代。比如他们的存储卡设计了一个 m 点二插槽,这个看似是一个小细节,却能让服务器主板省出接口,还能方便运维人员插两块小硬盘做系统备份,很贴合国内机房的实际布局和运维习惯。 再比如,因为他们自己完全掌握软件代码,就能做一些定制化的改进。像国内运营工程师不喜欢老开机箱接调试线,他们就做了带外远程调试功能,在后台就能排查问题,省了不少麻烦事。当然,做好一个产品和融入整个产品生态是两码事。 凌达现在也在积极的和国内的云平台、操作系统、 cpu 厂商等做深度的适配。想从提供单个部件转向能交付整套国产化解决方案,这条路并不容易,但也是国产硬件能否真正站起来的关键。 到目前为止,他们的产品已经悄悄地走进了电力、金融、运营商等多个行业,累计出货量不小。在 ai 和数字化越来越深入的当下,服务器底层部件的自主化是一条必须走通的路。 凌达的这次冒头,或许不只是多了一个供应商,更标志着国产力量在算力底座领域正从跟随逐渐走向并跑。

580蒋成名 02:13查看AI文稿AI文稿

02:13查看AI文稿AI文稿大家好,我是深圳朗科的陈正驰,今天我们来聊一聊数据交换。数据交换这个行业有一家公司叫林达,刚刚他们把他自己的王牌给扔了出来, 全新自研发的瑞特卡, hbm 的 相关的网卡已经全部具有自研发的性能,直接对标现在目前的国际一线。林达专攻最硬核的 i o 部件的目标只有一个,就是为 ai 算力的自主 补齐那最后一块的拼图。 ai 的 热潮下,有一个特别关键的隐形战场,就是服务器里面的那些负责搬运数据的 i o 部件。 未来是随着整个 ai 融入各业,底层基础设施必然将会成为越来越多的注入本土的研发力量。而这几年我们看到的算力制裁也好,心里都憋着一股火 啊,我们的超预算,我们的 ai 发展难道永远都要看别人的脸色吗?那我们庞大的服务器市场,难道就甘心于止步 自己的这种国产组装了?而林达自研发的瑞德卡,在 ssd 固态硬盘的环境写入性能目前能达到最优化扩展性,运维的效率目前也直接对准了比如像金融、电力这些对运行环境最为苛刻的一些行业。 而网卡则是做到了转化,平台通吃,国产体系和国际主流都能完美兼容。那么它最关键的是什么呢?是自主可控这四个字,从芯片到驱动,百分之百自己掌握, 这意味着供货的周期将由我们自己说了算,数据的链路我们自己可以去把控, 最最关键的是,定价权终于回到我们中国人自己的手里。虽然曾经是最艰难的长征,但这已经是从最坚固的堡垒里,我们做到了实质性的突破。大家如果有不同的意见跟看法,可以欢迎来到我的评论区留言关注。

0朗科科技 01:20

01:20 00:27查看AI文稿AI文稿

00:27查看AI文稿AI文稿据了解,二月四日,光核组织成员单位林达正式发布林可达 link data 系列国产核心 i o 部件,包含服务器、存储控制与高速网络全品类产品,一托纯资源架构,实现性能与能效双突破,打破国际厂商对该领域垄断。截至目前,林可达 link data 产品已完成与多家主流整机厂的适配部署, 覆盖通用服务器、 ai 服务器等多种形态,累计出货量超过三十万片,并在金融运营商、互联网及能源等行业实现稳定运行。

538服务器那点事儿 02:48查看AI文稿AI文稿

02:48查看AI文稿AI文稿hello 啊,朋友们!脑机接口赛道彻底火了!受马斯克 neuralink 宣布二零二六年启动大规模生产的消息催化, 加上国内医保政策落地,创新医疗走出了五千四百,蓝思科技大涨近百分之十八。这波行情背后啊,是行业从技术突破向商业化跃迁的关键转折。首先,政策红利正在密集释放。 四川明确脑机接口支付最高达六千五百元一次,湖北、浙江等地也纷纷定价,医保支付闭环呢,正在形成。国信证券指出,这标志着行业已铆定政策加技术加场景三重主线, 全球市场规模有望迎来爆发。在产业链中,值得注意的是,设备与系统的价值量占比最高,达到百分之四十到五十,这也是资金最关注的核心战场。 我们可以看到两条清晰的技术路线。第一条呢,是非侵入式路线,主要聚焦康复医疗、享与医疗啊,以覆盖作业、疗法、认知、语言等全场景。产品进入五百多家三甲医院。 今年呢,目标冲刺千家,研发投入比超百分之六十。韦思医疗呢,构建了诊断、治疗、康复的闭环,手握 magner one 等以上式的产品。 那程易通呢,不仅在康复领域发力,还跨界教育,推出了脑疾生物反馈系统。麦兰德呢,则一托软体手功能康复机器人,预计今年起产品上市创收。 第二条呢,就是侵入式与硬件制造路线。那这条路呢,技术壁垒当然是更高的。创新医疗通过参股柏林医疗,间接切入前沿脑疾技术, 乐普医疗的可充电植入式神经刺激器已获 n m p a。 的 批准,商业化落地也非常迅速。 雷迪克收购奥义科技百分之二十的股权,掌握了脑机加机械的双技术,那诚意通和爱鹏医疗也在积极布局侵入式领域的动物实验和硬件取证。此外,银趣科技在消费电子端与 interaction 合作 研发脑电波头代。康拓医疗呢,则为神经外科提供关键的颅骨修补材料。从康复医疗到神经治疗,从医疗设备到消费电子,脑机接口的应用场景正在全面铺开。 那么,随着商业化大门的打开,谁能率先跑通临床变现,谁就能成为这条万亿赛道的真正赢家。 ok, 那 今天视频就先到这里,我们下期再见!

30Luna投研社 01:21

01:21 00:25查看AI文稿AI文稿

00:25查看AI文稿AI文稿最近,服务器行业出现一位重磅玩家,作为光核组织成员单位,凌达聚焦两大关键服务器部件,完成全站自研与产品突破,一是存储方向的 hba 卡和瑞特卡,二是网络方向的网卡, 其产品性能已追平国际一线水准,在部分场景实现真正国产自主化。信创应用的无短板替换。当下,自主可控浪潮已经深入服务器底层,板卡凌达的突围正成为重塑产业链的关键。

51服务器那点事儿 02:22查看AI文稿AI文稿

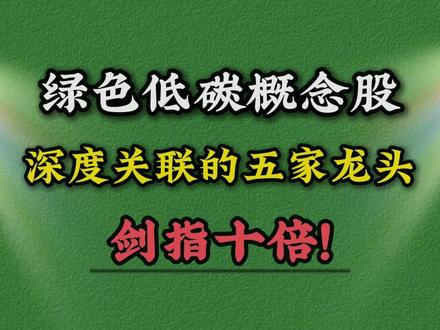

02:22查看AI文稿AI文稿紧急提醒,绿色碳碳概念迎来重大利好,这五家最为受益的黑马企业已崭露头角,一旦起飞,势必带领市场一路高歌猛进。这个视频注定也是少数人才能刷到点赞关注,二零二六年的财运到你了! 第一家,龙机滤能,它是全球硅片与组建双龙头聚焦光伏主业,同时布局储能滤清赛道。核心产品 bc 电池适配海上光伏、分布式光伏场景滤清电解槽,供应工业减碳需求,海外订单达一点八千兆瓦,覆盖欧洲、中东等核心市场。 说到这了,相信是有不少新老铁第一次刷到明星吧,对明星的实力不是很清楚,明星不仅每天为老粉指点迷津,还会在明星后厨公布次日的美味佳肴。远的不说,五号上桌的江顺六十厘米锅包肉已经装在兜里, 八号上桌的世家四十厘米鱼香肉丝拿到手里,十二号上桌的三遍更是手撕了四连板。上周后厨里的老铁吃的较为丰盛,每一只都比较详细的,新来的朋友点赞后来到明星的后厨已经也备好了下周的美味佳肴。 第二家,双良节能公司,主营工业节能装备、光伏、硅片配套、绿电、制氢三大业务, nds 自然通风、空冷系统适配煤电节能改造,为中东多晶硅项目提供核心装备,五千 n m 立方 h 碱性电碱槽承接滤清需求,深度参与十余个国家级零碳园区建设。 第三家,浩华科技,它是国内 c c u s 技术先发企业,依靠变压吸附技术布局工业二氧化碳捕集、纯化、封存全产业链,建成及在建 c o r 捕集装置六十余套,与中石油、中石化、中国神华深度合作,中标神华十万吨年 c c s 示范项目, 同时布局氢能醇化装置。第四家金峰科技,它是全球风电整机核心企业,主营路上海上风电整机研发、生产业务覆盖全球六大洲四十七个国家, 二零二六年海外交付量预计达七千兆瓦以上。同时布局风电储能一体化滤纯项目,适配新能源发电与滤清制造成长需求。受益于全球风电装机放量。 第五家天启股份,公司聚焦动力电池全生命周期循环利用,建成回收、梯次利用、再生利用完整产业链。 核心子公司金泰格具备十万吨废旧锂电池处理潜能,并有十万吨碳酸铁锂潜能。在建与宁德时代、比亚迪深度绑定,同时与银河通用合作,布局具身智能节能装备。

58明心是我 00:43查看AI文稿AI文稿

00:43查看AI文稿AI文稿二零二六产业十大元年,商业航天、人形机器人、自动驾驶、固态电池、国产芯片、 ai 应用、可控核聚变、 量子科技、夜冷 低空经济。

365天天基金 02:27查看AI文稿AI文稿

02:27查看AI文稿AI文稿今天,拆解一个超十倍增长的产业链机会,储能产业链随着全球能源转型加速,二零二五年储能产业呈现爆发式增长,多家头部厂商工厂已满产,订单排期更是到了二零二七年,中国企业在全球市场妥妥占据主导地位。 先聚焦储能电芯领域,宁德时代的全球储能电芯出货量已连续四年蝉联全球第一。二零二五年上半年,储能系统营收占比达百分之十五点八八,全球市占率高达百分之三十六点五。 一维里能量产的六百二十八安时超大容量储能电芯,二零二五年出货量同比猛增百分之三十七,订单远超预期,储能业务成为其主要收入来源。 海晨储能作为储能领域的新兴巨头,二零二五年上半年在全球储能电池及电力储能出货量上双双跩身第二,还中标了沙特四 g 瓦时超级储能项目。 比亚迪则提供全场景储能解决方案,两千七百一十安时储能专用刀片电芯已实现量产,能量密度和充电效率都得到了优化提升。再来瞧瞧储能系统集成领域,阳光电源在全球系统出货量上位居第一,其光储充一体化解决方案在海外互储市场领先全球市占率百分之十八。 海博思创在国内大储系统集成中标量上排名第一,电网侧项目市占率百分之三十五。购网型 pcs 技术取得了显著的创新突破。 中车株洲所掌握电芯 pcs 一 m s 全链条技术,是轨道交通储能的主要供应商,试战率国内前三。 远景能源全线自研布局 ai 智能运维的智慧能源系统,试战率国内前五。接着看储能变流器领域,阳光电源实现全链条自研电池 pcs e m s 一 体化构网型逆变器全液冷系统全球出货量第一。 上能电器是大功率 pcs 领域的领导者,二零二五年上半年,国内大储 pcs 试占率百分之十八,国内出货量前二, 科化数据是工业级 pcs 冠军。五百千瓦叶冷 pcs 成本较海外低百分之十五,其叶冷算力 pod 可支撑 gpu 集训,成功切入 a i d c。 新赛道。 正弘股份首创多分之 pcs, 解决了环流损耗问题,单机效率百分之九十九点二,在工商业储能领域占比百分之四十。最后说说储能材料领域, 正极材料的龙头企业有德方纳米、融佰科技、天赐材料的奠基业,全球试占率百分之三十五。干锋锂业在锂资源领域表现突出,贝特瑞的负极材料实力强劲。恩洁股份的格膜全球试占率超百分之三十。关注税前投资客,下期带你挖掘更多十倍产业链!

279睡前投资课 03:03查看AI文稿AI文稿

03:03查看AI文稿AI文稿家人们,特斯拉机器人 optimus 真三计划二六年一季度量产,二五年十二月底,神场已全面完成,最终确定的七家中国核心供应商全部是 a 股上市公司。下面我为大家详细介绍一下这七家通过神场并获得订单的公司。 在执行器方面,三花智控提供旋转执行器总成和十四个旋转关节,每台订单金额达十二亿元,占该部件供应链份额超百分之七十。它的技术亮点是带液冷系统的关节模组,单台价值量二点八万元,订单排期至二零二七年。 拓普集团供应直线旋转执行器总成、灵巧手驱动部件、腿部、腰部关节模组,而且是全球独家供应, 订单超六亿元。它作为 t 二零点五级伙伴,直心器单机成本占比百分之三十五,成本较德国产品低百分之四十五。结构件上,蓝思科技负责整机组装,假爪模组、关节模组、 灵巧手躯干可体、三 d 玻璃面罩等拿到了整机组装核心订单,其提供的结构件与组装一体化解决方案,有力支撑了机器人的整体制造。长银精密提供指尖传感器、柔性板,核心转动部件占比百分之七十,腿部关节可体占比百分之七十。 首批订单十五亿,排气到二零二七年,它的触觉分辨率能达到零点零一毫米,独家供应四百余个核心零部件。电机供应商是卧龙电驱,它提供轴向磁通电机、 无框力矩电机,是核心电机供应商,动作精度达零点零一度,上于基地规划二十万台每年。关节电机产等。传感器方面是常盈精密他独家供应的指尖传感器,柔性版触觉分辨率相当高。液压环节,恒力液压提供高压液压执行器 电缸组建,订单金额十二亿元,二零二六年 q 一 起分批交付,定位精度能达到加减零点零三毫米。 他的电机厂刚获特斯拉审核通过,完成了从零件到系统集成者的跃迁。船动部件的五洲新春通过杭州新舰切入,提供轴承、四杠等,拥有周产五百台的配套产能,提供新型万向节轴承、关节轴承等。 除了这七家核心供应商,还有部分企业通过二级供应方式参与到 optimus 供应链中。比如北特科技进入了特斯拉四杠供应体系,还拟募资三亿在泰国建厂扩大才能。 照明科技通过三花智控和拓普集团供应电机定子加外壳成为二级供应商。俊创科技是特斯拉人形机器人面罩的独家 t 一 送样供应商,目前处于样件阶段。截至二零二五年十二月三十一日, 七家核心供应商都已完成量产准备,部分企业进一步巩固了供应链地位,订单牌期普遍覆盖二零二六到二零二七年,和特斯拉 optimus j 三规划的五至十万台年产能相匹配。 不过要注意,部分订单细节可能会随着量产进程调整。大家可以关注公司公告,获取权威信息。家人们,你们觉得这七家核心供应商谁在未来的发展中潜力最大呢?欢迎在评论区交流讨论。

649股海得鹿888