九鼎股份有没有碳酸锂

经历两年的历史性大跌之后,碳酸锂价格迎来了一波大反弹,期货价格一度超过二十元。现在拥有资源的龙头企业也迎来了大反弹。在这样一个大好的情况下,高盛在二零二六年五月发布的最新研报中,对碳酸锂价格走势持保守态度, 核心观点如下,价格预测,预计碳酸锂价格将在二零二六年上半年见顶,峰值约为十六四万元每吨,二点一万美元每吨。 预测到二零二六年底,价格将向边际成本靠拢,跌至六五万元每吨左右。看空理由,供应过剩,预计二零二六年下半年全球铝矿将出现显著供应过剩,过剩量可能达到全球需求的百分之二十到百分之二十二。 驱动因素,认为中国企业的海外投资或驱动供应增加,接触能和电动车销量增长难以维持市场平衡。评级调整, 基于看空观点,高盛对天基李页和干峰李页等龙头股维持卖出评级。粉丝们,你觉得呢?我已经给自己挖了太多的坑了,平时要工作,要加班,要带娃,需要时间,等我慢慢把这些坑填了。

粉丝2获赞24

相关视频

02:29查看AI文稿AI文稿

02:29查看AI文稿AI文稿家人们,今天 a 股新能源赛道直接炸锅了!五月七日收盘,里矿板块指数单日暴跌超百分之七点二,创下年内最大单日跌幅,超二十只个股跌超百分之九, 千亿,龙头集体中挫,多只标的直接封死跌停,整个板块单日市值蒸发超一千两百亿元。先给大家上实锤行情,天启锂业、溶解股份双双封死跌停,干封锂业暴跌超百分之九点八,逼近跌停。中矿资源、圣心理能全线下挫超百分之八, 主力资金单日净流出超八十七亿元,成了今天 a 股最惨的赛道,没有之一。很多人都在问,前几天还在涨的铝矿股为啥突然集体跳水?核心真相就三点,全程大白话给大家讲透! 第一,国际油价闪崩暴跌,直接抽走了板块上涨的核心逻辑。此前铝矿持续上涨,核心就是高油价推动新能源替代传统能源加速,带动理需求持续放大。 而油价两天暴跌超百分之十,这个逻辑直接松动,前期获利的资金第一时间出逃,直接把板块砸崩了。第二,头部投行看空研报突袭,理价见顶预期彻底发酵。节前高盛发布重磅研报,直接下调天启理业、干峰理业的评级至估售, 明确预判二零二六年下半年全球理矿将出现百分之二十以上的供应过剩,年底碳酸理价格甚至会跌至六点五万元每吨,直接点燃了市场恐慌。 第三,期限被离,引发资金踩踏,获利盘集中兑现。此前碳酸锂期货被资金爆炒,远月合约一度充至近二十万元每吨,但现货市场却持续铁水 炒作,完全脱离了基本面。今天期货高位跳水,叠加板块自去年低点以来累计涨幅超百分之一百六十八,天亮获利盘集体抛售,多杀多的行情直接加具了跌幅。 对咱们普通人来说,最直接的影响就是里价,后续如果持续回落,动力电池成本会跟着下降,新能源车大概率会迎来新一轮降价潮,刚需买车的朋友可以多等等,后续的优惠窗口能实实在在省钱。 最后必须给大家敲个警钟,目前里矿板块的供需逻辑已经出现松动,资金持续从新能源赛道向 ai 硬科技赛道切换,板块短期波动会持续加聚, 铝矿股业绩和理价深度绑定,一旦理价走势不及预期,企业盈利会面临极大压力,相关标的投资风险极高,大家千万不要盲目抄底,跟风操作。

104长韭投研 00:48查看AI文稿AI文稿

00:48查看AI文稿AI文稿不要等涨了再去追,二零二六年的锂电材料处在一个爆发的前夜,那锂电池的八大方向究竟应该怎么投资?一条视频说清楚,点赞收藏!第一个方向,锂电隔膜订单已经排到了二零二八年。第二个方向,磷酸铁锂储能需求暴增。 第三个方向,锂电铜锭空隙缺口扩大。第四个方向,电气业溶剂有用记得加关注,峰哥接着讲。第五个方向,双福锂盐大电芯缺口看天赐材料,永泰科技,代表的公司有融百科技、 双生科技。第七个方向,人造石墨级副级,代表公司有普泰莱三三股份。第八个方向,锂电回收资源循环利用,代表公司有格林美、天启股份。在储能的需求拉动供需缺口库存见底的背景之下,锂电池的一季报全面潮预期,一定要重视这一波锂电池的警惕周期的行情,努力投研,不做推荐,投资有风险,路事需谨慎。

311杨风主题投研 00:19查看AI文稿AI文稿

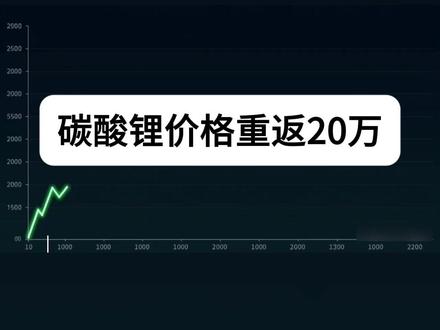

00:19查看AI文稿AI文稿大事来袭,碳酸锂突破二十 w 六关口,哪个方向将会受益?一、铝矿供应端,铝矿价格进一步上探,业绩持续爆发。二、电池端溢价能力强,加顺价快。三、电池材料隔膜盈利状况进一步改善,产能利用率进一步提升。四、电池淀解液六伏碳酸锂库存逐渐出清,价格有望迎来继续上探。

39股海长明灯 02:30查看AI文稿AI文稿

02:30查看AI文稿AI文稿铝矿行业十二大核心公司。第十二家,藏格矿业,国内盐湖提锂的重要一级,凭借察尔汗盐湖的资源与成熟的萃取技术,成本优势显著,是盐湖提锂领域盈利能力的标杆。 第十一家,中矿资源,拥有全球稀缺的色如资源,与海外优质铝矿业务携同性强,是国内锂电产业链中资源自己率与国际化布局兼备的关键玩家。第十家,永兴材料,云母体锂的产业化成功典范, 实现了从锂云母矿到电池级碳酸锂的一体化生产,技术路线独特,成本控制能力突出。第九家,盐湖股份,坐拥中国最大盐湖 察尔汗盐湖,钾肥与锂业双轮驱动,盐湖提锂产量规模巨大,是保障国内锂资源供给的压仓石。第八家,雅化集团民报与锂业双主业发展,通过参股优质锂矿和自建锂盐产量,实现了资源的有效保障与业绩的弹性释放。 第七家,西藏矿业,背靠西藏扎布耶盐湖这一全球顶尖的锂资源,煤锂比基低, 提锂成本具有先天优势,是盐湖提锂的战略资产。第六家,天华新能,通过与全球锂业龙头深度绑定与合作,快速跻身一线锂盐供应商行列,能扩张迅猛,产业链协调优势明显。第五家,江特电机, 坐拥江西宜春丰富的锂云母资源,实现采选也一体化,云母提锂潜能位居国内前列,资源储量支撑长期发展。 第四家,融解股份,拥有四川贾基卡优质理辉石矿的权益,资源禀赋优异,且与下游比亚迪存在深度产业同,资源价值凸显。第三家,干封理业,全球理行业垂直整合的领导者, 构建了从上游资源到下游电池回收的全产业链生态,业务遍布全球多个优质锂资源项目。第二家,大中矿业,依靠转型布局正快速崛起,为国内云母体锂的能源龙头,庞大的规划产能使其成为锂资源本土供应的重要增长级。 第一家,天启锂业,全球锂资源巨头,控股全球最大、品位最高的格林布什理辉石矿,参股全球领先的 atacama 盐湖,资源禀赋与品质堪称行业天花板。关注我,每天梳理核心题材,理财有风险,入福需谨慎!

146股票热点研究室 01:22

01:22 04:26查看AI文稿AI文稿

04:26查看AI文稿AI文稿所以大概他也是对半了一半的氢氧化铝跟一半一半的碳酸铝。好,那我们讲这些了以后,基本上我们就可以判断一个基本的情况是,目前的氢氧化铝的价格比碳酸铝的价格还高。那么再点一个 雅化集团,雅化集团有十三万吨的铝岩,那这里呢?五万吨的碳酸铝,所以反而是拥有这双向的,他的潜能比较大的,基本上的股价在市场的表现都比较活跃。 好,那这又细分了,因为我们可以看到目前来说这些是比较强的啊,我产量比较小,那像溶解股份,我们就没有过多的去做一个点评,那这里面选出基本上是比较活跃的,那因为他同时因为氢氧化里的价格比碳酸里的价格还要高,所以这些都是好 头阵的一个活跃的。我们再讲一下,一个就剩下的是银狐体,因为它们市值都比较大。哦,我们再看一下市值比较小的,又设置到云母体里,那它们的市值又很小, 所以呢,我们又分了一个盐湖提锂跟云母提锂。这里吧有两个相对来说还比较强势的是云母提锂,比如江特电基跟永星材料,大家都可以去研究。好,那我们把这些分类都分好了以后,我们下一个目标关注的肯定是锂盐当中的碳酸锂跟双液雾的碳酸锂跟氢氧化锂 的这些标地为主,做专项的一个专项的一个专题分析。第二个就是银母提里,我们也会做专项分析,剩下的就是银湖提里,我们做一个概括的一个总体的分析,就给到一个目标价跟 利润点,二零二六年的利润点,给出一个总体的一个目标价。好,那我们这样分类以后,我们再回答第二个问题。很多人说澳大利亚又限制产农又产农,是不是原材料涨价会不会影响碳酸里的价格会不会更高?我们讲到我们原来录制的天华新农、雅化集团、盛新理能, 包括中矿天气里,我们当时预估的时候是九万一吨的碳酸锂,包括十万一吨、十一万一吨的,我们做这个标准来去做了一个全年的一个业绩的一个推测给出的目标价。 当然现在大部分的目标价已经实现了,那这里面现在你碳酸锂的价格已经涨到十五十七十八万一吨, 那离我们当时的九十十一万亿吨为基础的计算的利润,那已经掌握很多了,那是不是我们就要重新做一个估算?所以我们就不要像别人那么贪念的说,因为我们原来以基点来说,我们判断它 价格上涨过程,我们是取的是九万亿吨、十万亿吨、十一万亿吨,对应他们所有这几个上市公司,他们的一个成本要核算全年的利润,给出目标价。现你的碳酸里的价格已经这么高,我们肯定做重新的一个业绩的一个重过,给出新的一个目标价。 好,通过这里面来说话,我们基本上已经是明确的梳理了,就外围怎么样一个所谓的矿又官的场呢?全部的影响都是有利于它的一个价格的提升。这是第二个目前的储能,包括新 动力、新能源汽车动力电池的需求是双向增长的,尤其储能的储能电池的需求增长是非常大的,所以通过这一点来说,碳酸锂价格肯定还会维持高位。因为我们当时做了表的时候,是预测当时的碳酸锂价格在二零二二 另一年的目标价可能会进入十五到二十万一吨,但是我们做专题分析上,我们给出目标价是以当时的九万、十万十一万一吨来测算出来利润,当然现在这利润肯定是中耗很多。好,那我们就回答了现在市场传闻的所有的我们去关注的一个需求点, 就不要太过多的关注,这种现场的现场核心还是在需求啊。那这在确定了双向大需求是新能汽车动力电池大需求的一个情况下,储能电池超越了这个新能动力电池的这一块的一个大需求情况,价格肯定还会更高,维持一定的高位。好 解释这样了以后我们就做一个简单,我们简单讲完了以后,我们就做一个总的一个算是我们以后需要对沿湖地带我们 就只是观察,但是我们给他做一个总体的一个分析。那目前来我们去简单的我这里就讲他的一个业绩, 那目前来说是张矿业是三万吨的一个碳酸锂的一个餐碗,那目前来说他的一个利润我们给出全年如果维持在十五万吨以上,我们给全年的利润大概是十六到二十个亿左右,那西藏珠峰它的产量也是三万吨,相对来说它这个产能它还有其他业务,所以它的利润点相对薄一点。

12逻辑学星球 04:08查看AI文稿AI文稿

04:08查看AI文稿AI文稿大概是在八到十个亿左右,那干峰锂业的这个产能比较大,那干峰锂业我们给出的一个利润大概是八十到九十个亿,那是占格矿业,我们可以看到占格矿业是八万吨,相对来说利润会更好一点,八万吨大利润大概在七十到八十亿左右。 盐湖提锂那几年的利润就更好一点,盐湖提锂,盐湖股份因为是十万吨。当然我们这些数据我们还是得要去打个折,大概是九十到一百一左右的一个利润。那对比来说呢?我们可以根据这里面我们就做一个计算,按四十倍打一个市盈率。很多人就说为什么要四十倍市盈率,为什么不是以十倍的市盈率? 你要是这么说,那你为什么不给说它是两倍的市盈率,对不对?在一个高需求情况下,涨价周期的过程,你给他十倍的市盈,二十倍的市盈率怎么可能,对不对?又不是已经进入成长,已经乏力的状况下,但是高需求 涨价周期的情况,你告诉我给他十倍五倍的市盈率,那你去投资银行股算了,是不是?所以我们这里面每个人都有自己的看法,但是我们是按以以往的惯例,高需求涨价周期,缺潜能的情况下,那我们觉得目前来说就给到一个适当的高估值,四十倍。那我们对应一下, 十张光也给出了一个目标价是六十。好,第一个目标价六十甚至更高啊,这个是边走边看。第二个十张珠峰,那我们给出目标价是三十六块,那干峰里也大概给出的是一百六。另外一个我们看到 战格矿业大概给出目标价是一百八,那盐湖股份大概给出八十块,所以我们根据这个了以后,我们就把盐湖提里这一块直接就讲完了,也分析了整个 李岩这一块的一个体练方式,一个是研母体力,一个是研胡体力,还一个是李匡、李辉石这些李匡的体力这一块来说,基本上我们就讲清楚了,也回答了大家的问题,我们就把总一个的一个运作 情况跟大家清楚了,大家就说现在是不是产能已经过剩了这个问题大家就要回听我们以前的录音了,那我们就关 回回到以前我们他讲的时候碳酸锂的一个在二零二零二六年的一个需求,那这里面需求我们当时讲的就以两个一基点就是储电池的一个需求, 比如说他 e g y 要需求多少的碳酸锂,那这个我们做一个精准的过程,已经推算了今年的一个能源是否过剩的问题,然后加上现在有些矿要关停,或者是新的要限制, 或者是其他的行政手段限制你的产能提上等等,这些都是给涨价周期的。那你这样产呢?主要还是储能电池的一个大需求带动了一个,所以基本上今年的产能基本上并不存在所谓的过高的一个过剩的一个情况, 那因为这个来还是有一定的优势的,所以我们就针对这里矿的为什么说还看那么高的情况下,大家可以回听 我们十二月份一月份、二零二五年十二月份一月份的那些专题分析,是针对储能电池,单单储能电池达到什么?多少几瓦?针对这大需求 还包括新能源动力电池这一块的需求,我们做一个总体的一个分析,大家可以去回听,所以我们就把理研这块把它理顺了,基本上我们再总结一下。第一个我们细分了三个方向,前提就是目前碳酸锂还是维持高位震荡上行的一个价格,主要还是高需求,好 产能的高需求,这是第一个产品涨价,一个需求带来的一个高利润,这是第一个论点。第二个这里面又分三类,一个是李辉石叫李岩这一块的 底里的这一块我们是最重点的一个专题分析,我们讲到银幕底里,我们后续也会做专题的分析。剩下的银狐底里,那我们也把他们的目标价也去讲了一遍,大家可以去也可以回听。我们以往针对了碳酸锂的需求,在二零二六年的一个需求, 好,也给大家做过一个专题分析,大家都可以去回听。好,那我们讲一个大背景,大环境下碳酸锂的基本的一个情况,我们就进入了下一个阶段。针对这些 他第一个就是又有碳酸锂的产物,又有氢氧化锂的产物的这些核心标的,我们做一一的专场分析,所以大家有什么好的看法建议都可以及时沟通交流。

37逻辑学星球 05:2935Otto

05:2935Otto 00:10

00:10 02:38查看AI文稿AI文稿

02:38查看AI文稿AI文稿朋友们,今天我们一起来看四月锂电材料的价格走势。电池级碳酸锂本月正当上行,运行区间在十五点五六万至十七点七万元一吨, 四月三十日触及本月高点,较月初上涨了一点五五万元一吨。进入五月,涨势延续,五月六日碳酸锂价格已经突破十八万元一吨,在需求恢复与成本支撑下,后续仍有向二十万元一吨靠近的动力。 五裂原料价格走势分化,四氧化三谷硫酸谷小幅回落,电池级硫酸液先跌后涨,但整体波动不大。正极前驱体与正极材料整体偏强, 五、八系三元前驱体、无水碳酸铁价格上行,六系三元前驱体先涨后跌,三元正极磷酸铁里 正极从不震荡走强,猛酸里小浮苔深,枯酸里基本平稳。自四月二十日开始,动力锂离子铁锂材料结束了与猛酸里长达一个半月的价格倒挂格局。 截至四月三十日,动力型零三体锂材料价格已较动力型锰酸锂材料价格高了零点二二万元一吨,土人型锂酸锂与动力型锰酸锂的价差也在明显收窄,五月或将实现反超。从便捷业产业链来看, 六伏零三锂价格从二零二五年十二月的高点十七点三万元一吨一吨, tf 达到百分之四十三点六四,但四月三十日开始触底反弹,后续或将迎来新的上行周期。受六氟磷酸锂前期持续走弱拖累,三元铁锂锰酸锂用电解液 本月从不小幅下行,但 tf 相对温和。产品电芯价格整体稳定,只有五二三动力方形,但原电芯微涨至零点六元一瓦时,其余主流电芯报价基本不动。 从锂电普台来看,电节铜震荡走强,月内站稳十万元一吨,月末仍在十点一四万元一吨的高位,要跃出明显台身电节率则围绕二点五万元一吨窄幅震荡。整体来看,四月锂电产业链底价维持震荡,台身正极材料同步偏强, 电解液跟随原料前期跌势整体触底,各环节走势分化。关于后续锂电材料的价格走势,大家怎么看呢?欢迎评论区留言讨论。

01:59查看AI文稿AI文稿

01:59查看AI文稿AI文稿一吨碳酸锂最近一个月涨了两万块。 a 股最先反映的是锂矿,四月二十九日,锂矿概念指数涨超百分之七,雅化集团、溶解股份、永山锂业这些方向一批涨停。到四月三十日,能源金属板块继续冲, 盘中整体涨幅一度到百分之六点三四。这条线的点火顺序很清楚,价格先涨,供给再收,最后用一记报确认。第一个信号,碳铝价电池及碳酸铝一周涨三千五百元一吨, 一个月涨两万元一吨,涨幅百分之十二点八二,这个幅度已经足够让上游利润重新算一遍。第二个信号看矿端一 go 把格林布什里金矿二零二六才年的产量直引下调了,原来是一百五十到一百六十五万吨, 现在降到一百三十七点五到一百四十二点五万吨,中值大概下调百分之十一。市场担心的点很直接,矿少一点,盐场原料紧一点,价格就更容易被顶住。 第三个信号,看利润表。天华新能一季度调整后净利润九点六九亿,同比增长百分之一千四百七十一点九八。 天企里业一季度净利润十八点七六亿,同比增长百分之一千六百九十九点一二。永兴材料一季度净利润四点八九亿, 同比增长百分之一百五十五点四八。里价上涨已经从报价表打到了利润表,所以资金扩散的顺序也很清楚,先铝矿,再铝盐,再电池材料,最后看储能和新能源车排产。为什么铝矿先充,因为上游对价格最敏感,碳酸铝没往上抬一点, 拥有资源和成本优势的公司利润弹性就会先被放大。接下来重点看三个验证,第一,碳酸锂现货价格能不能稳住。第二,海外矿和金八部为矿的到货节奏有没有缓解。第三,储能和新能源车牌产能不能继续往上抬。