五月29日股票永辉超市还能买吗

超时战法挑战十万到一百万,今天盈利百分之零点一八,资金来到十二点一二,然后统计一下这个月的战绩吧,这个月收益负七点六,然后复亏来到 二点一个 w, 然后呢?这个月,这个月的清仓盈亏是负幺四四九,其他相当于都套着了。 然后现在持仓二十二个票,今天又买了一个票,然后赚了两块钱买的,因为有些实在跌的太难看了,跌了四个点,我就补回去了,补回去了, 然后最近没什么操作,感觉就是亏亏亏。然后我统计了一下我这个月的红利笔,九比九红,都是微红,跌都是大跌,没股 已是强弩之末。我们呢,属于起跳侠的下蹲,天天都是四千加带上,这还能玩吗?芯片吃肉的时候我们没喝汤,芯片挨打的时候我们也跟着挨打。明天又是赚钱的一天,再见!

粉丝469获赞845

相关视频

08:40查看AI文稿AI文稿

08:40查看AI文稿AI文稿大家好,欢迎来到己可研究的股票分析。本期视频的股票是永辉超市,我将基于截至二零二六年五月三十日的公开信息提供一个全面客观的投资价值判断。需要强调的是,本报告内容仅供学习和讨论使用,不构成任何投资建议。 我们首先来看核心结论,永辉超市正处于一个关键的转型期,一方面,公司通过大规模的门店调改和关闭,开始出现盈利改善的积极信号,这是市场关注的焦点。更一方面,公司的基本面,包括收入、规模和财务状况依然面临挑战。 我们的核心判断是,市场已经为这个转型故事支付了一定的价格,当前股价并未提供足够的安全。编辑接下来的几页,我们将详细拆解这些核心观点。 在分析永辉之前,我们必须明确其行业属性和分析框架。这不是一家科技公司,不能用 pgres 模型来套用。 我们的分析重点是其经营的修复能力。我们关注的是铜电销售是否好转,单电盈利能力是否提升以及财务状况是否稳定。在估值方法上,由于公司持续亏损 p l 无效 p 与虚增,因此我们将主要采用 ps 式效率,并结合对未来正常化利润的清晰分析来判断其价值。 这张图清晰的展示了过去五年的经营轨迹,我们可以看到,无论是营收、净利润还是经营现金流,都呈现出明显的下滑趋势, 特别是营收从超过九百亿的规模萎缩至五百三十五亿,这不是简单的周期性波动,而是公司主动或被动进行业务收缩的结果,同时持续的亏损和下滑的现金流表明公司的经营压力在不断加大。理解这一点是理解当前所有分析的基础。 我们首先聚焦收入端,永辉的收入下降并非需求消失,而是主动的站论收缩。公司通过关闭亏损门店来优化资产质量,这是正确的第一步。但问题在于 这种收缩的代价时规模的急剧缩小。现在市场需要看到的是,经过瘦身后的盈利能力是否能得到根本性改善,从而弥补规模缩小带来的损失,这个验证过程尚未完成。 现在来看,利润端,二零二六年第一季度的盈利是市场最为关注的亮点,这表明公司的改革措施正在见效,但是 我们必须保持冷静。一季度的盈利改善一方面得益于春节旺季,另一方面也是建立在去年中期极低基数之上的。更重要的是,去年第四季度公司依然录的巨额亏损。因此,一季度的盈利能否持续,公司能否在非旺季也保持盈利,是我们接下来需要密切跟踪的核心问题。 这一页我们来拆解公司的盈利结构。毛利率是赚钱的能力,费用率是花钱的速度。永辉目前的困境在于赚钱的速度跟不上花钱的速度。二零二五年,公司每一百元的零售收入 有十七元是毛利,但需要花费超过二十元的销售费用,这意味着主页本身是亏损的。虽然 q 一 毛利率有所提升,但要实现整体盈利,公司必须在提升毛利和控制费用两方面都取得实质性进展。 现在我们来看公司的财务状况。这张资产负债表揭示了一个严峻的现实,公司的财务健康度偏弱。接近百分之九十五的资产负债率意味着公司处于高杠杆运营状态, 而股东权益仅剩不到十九亿元,非常脆弱。更值得警惕的是,流动比例仅为零点五五,这表明公司的短期偿债能力存在较大压力。这种财务结构要求公司的经营改善必须尽快见效,否则将面临较大的财务风险。 现金流是企业的血液,永辉的经营现金流从近六十亿萎缩至六亿多,这说明公司主营业务产生现金的能力大幅下降。目前公司流动性在很大程度上依赖于变卖资产和等待外部回款,这是一种不可持续的状态。未来, 公司必须依靠改善经营、恢复内生的现金流创造能力,才能从根本上解决财务压力。 永辉曾经的护城河在于其强大的规模供应链和生鲜运营能力,这些基础能力依然存在,是公司未来复苏的基石。而随着门店规模的急剧收缩, 其规模优势被严重稀释。现在公司的新希望在于能否通过提升商品力发展自由品牌,并借助新股东的赋能重建其核心竞争力。这是一个从规模驱动向效率驱动转型的过程,其结果仍有待观察。 从外部环境看,商超行业并非没有增长,但内部分化明显。永辉的问题更多是内什么性的,其表现显著弱于行业平均水平。 同时,我们需要注意当前的市场风格,在一个支柱科技成长的市场中,像永辉这样的传统消费股,其估值修复的逻辑并不占有。一旦市场风险偏好下降,这类依赖业绩反转预期的股票可能会率先受到估值压缩的重集 投资永会面临多重风险。经营上,调载效果能否持续是最大的不确定性。财务上,公司脆弱的资产负债表经不起任何风吹草动,外部环境上,激烈的市场竞争和多变的市场风格都可能对其造成冲击。所有风险最终都指向了一个核心问题, 公司的盈利改善是昙花一现,还是能够形成可持续的趋势?这是投资者需要作出判断的关键。 将永辉与同行对比,可以更清晰的看到他的定位。与稳定盈利的红旗连锁和家家悦相比,永辉的盈利质量和财务状况明显落后。与同样处于困境的中百集团相比,永辉的优势在于其更大的规模、更强的调改弹性和市场关注度。 这决定了永辉的投资逻辑是典型的困境反转而非价值投资,投资者需要在高弹性和高不确定性之间进行权衡。 现在我们进入估值部分。基于前面的分析,我们主要使用市效率 ps 来进行估值。以当前市值和二零二五年的收入计算,当前的 ps 约为零点六三倍。 这个水平意味着什么?对比其他处于困境或转型期的零售公司的这个估值并不便宜,它说明市场已经提前为企业的转型成功压住了一部分资金,股价已经部分反映了未来盈利改善的美好预期。 为了更全面的评估永惠的价值,我们构建了三种情景,悲观情景下,如果 q 一 的盈利只是昙花一现, 公司重回亏损,那么其估值应向更低的 ps 水平靠拢。合理股价在二点一至二点七元中性情景是我们认为最有可能发生的情况,即公司通过调改实现盈亏平衡,此时合理估值在三点零至三点六元。乐观情景则需要公司证明其盈利能力已恢复到可持续的水平, 届时估值可以进一步提升至四点一元以上。综合以上分析,我们得出最终的估值结论,当前三点七零元的股价已经非常接近我们中性情景下的估值上限,这意味着在进入了转型成功的预期后, 股价已经没有太多安全。编辑,只有在股价回落至二点八元以下,同时公司基本面持续改善的情况下,才可能出现更具吸引力的投资机会。而如果股价继续上涨至四点八元以上,则需要非常强劲的全年业绩来支撑,否则将面临估值透支的风险。 总结一下我们的投资观察结论,永辉超市正走在正确的转型道路上,出现了积极的边际变化。然而这个转型过程尚未完成, 其未来的盈利能力和财务健康度仍存在巨大的不确定性。更重要的是,当前的股价已经部分反映了成功转型的预期,使得其风险收益并不理想。因此,我们的建议是继续观察,等待更明确的业绩验证和更合理的价格出现再做决策。 最后,我们总结一下永辉的故事,是一个关于修复的故事,我们必须承认他过去的深度亏损和当前偏紧的财务状况,同时也要看到 q 盈利改善带来的积极信号。未来我们需要密切关注三个核心变量, 盈利能否持续调改效果能否升化,财务压力能否缓解。只有当这些变量都给出积极答案时,永辉才能真正从一个观察对象转变为一个投资标的。 感谢大家的聆听,希望本次报告能为大家提供有价值的参考。本报告内容仅供学习和讨论使用,不够成任何投资建议。

175即刻研究 00:18查看AI文稿AI文稿

00:18查看AI文稿AI文稿下午果然是没有意外的,不出意外继续绿,一不小心又过万了,周末三倍痛苦,今年的利润也基本吐完了,下个月六一儿童节从头开。

270炒股养娃 01:52查看AI文稿AI文稿

01:52查看AI文稿AI文稿二零二六年五月三十日财经要闻早知道,首先看下国内热点,一、国债期货尾盘跳水国债期货尾盘跳水,全线下跌。三、十年期主力合约收跌百分之零点二,十年期主力合约跌百分之零点零二、五年期及两年期主力合约跌百分之零点零一、二、山东下调房贷首付比例 山东全省十六地市新发放首套商业性个人住房贷款最低首付比例有百分之三十,下调为百分之二十五, 且手套和二套住房商贷利率均取消下线。三、永辉超市被限制高消费因服务合同纠纷未履行己负义务,永辉超市股份有限公司及其法定代表人张轩松被限制高消费。四、吉利汽车收购股权吉利汽车附属公司浙江动力总成同意四点二亿元购买新区科技百分之十七点五股权。 五、科大讯飞发布 ai 眼镜在 beyond 的 国际科技创新博览会上,科大讯飞发布全新讯飞 ai 眼镜,支持一百二十二种语言实时翻译,具备智能提词功能。再来看看国际焦点一、马斯克计划送机器人上火星 特斯拉首席执行官埃隆马斯克宣布,预计 spacex 将在二零二六年底前发射携带特斯拉 optimus 人形机器人的飞船前往火星。二、 open ai 计划生产自研芯片据路透社报道, open ai 与博通和台机电合作,计划于二零二六年开始生产自研的定制 ai 芯片,以优化计算资源和降低成本。 信息差点经。今日看点,国内方面,金融市场国债期货下跌、房贷政策调整、央行大额逆回购操作引关注。企业层面,吉利、天河、光能等开展股权收购,各大讯飞等在 ai 领域有新品发布与业务推进。国际上马斯克的火星探索计划有新进展, over ai 发力自研芯片,美国也在推进超级计算机建设,这些动态将对相关行业发展产生深远影响。信息差就是竞争力,把握前沿资讯,关注信息差点经财经要稳早知道。

48信息差点睛 01:18查看AI文稿AI文稿

01:18查看AI文稿AI文稿最近有很多人想让我讲一下那个永辉超市。说起永辉超市其实我也很火大,因为去年我自己也买过,那亏了十几个店跑的。我买它主要原因就是因为看他公告里面说要学习胖东来,那我拿了两个星期,我没亏,亏了我跑了。 我发现我可能买的时候没有搞清楚,就忽略了一个非常重要的点,因为盼冬来有冬来,那其他超市跟盼冬来学可能是学不到精髓,是因为有冬来 他这个个人魅力以及他的做事方式,其他资本去学习,他有可能只会学他的皮毛。我认为胖东来之所以能成功,是因为胖东来,是因为于东来这个人并不是他的什么品质、 资本结构之类的,所以我觉得其他资本类的超市想要学习胖东来是很困难的, 所以我认亏,我亏了十几个点,我跑了。我认为永辉超市这种如果不换股权结构,或者有一个特别大魅力的老总去接受,想要学习攀登来的模式,是不可能成功的。

131朱八重 03:00查看AI文稿AI文稿

03:00查看AI文稿AI文稿今天来出一个视频,聊聊对永辉超市的看法啊。永辉超市呢,最近还是比较火的啊,这个股价这个也是拉了几个涨停,包括之前这个胖东来说要入驻的时候,永辉超市也是涨了很多, 那么今天我就先不从这个腰股爆炒的角度来来看永辉超市,我就要从这个,呃经营这个这一块的角度来来来聊。那首先第一个我认为永辉超市呢,他, 呃还是非常困难的,其实我觉得即使胖东来注入的话,他的整个经营其实我觉得并没有出现很大的改善啊,为什么呢?哎, 我觉得日后对他整个盈利状况的话,呃,你说有根本性的改变我觉得是很难的,呃,只会有一点点改善吧,只能叫做 啊,他现在还是巨亏的一个状态,我认为,呃最多只能算是扭亏啊,这个甚至说扭亏可能都难度比较大。为什么呢?第一个呃,因为我去过深圳的几家这种永辉调改后的超市, 我看了一下它里面,其实呃东来的这种产品的话呢,呃基本上是放在这个很显眼的位置啊,呃,还有些洗洁精啊,还有些喝的 啊,就是,哎是比较特,呃,可能是有特色一点的产品啊,可能价格也不是很贵的,就是胖东来的这种特就 dl 的 这种产品, 然后其他的大多数都是永辉超市自营的产品是比较多的啊,但是我看品质其实都还挺不错的,但价格的话我个人为是没有太大竞争力的啊。你要对比一下盒马, 你要对比像这个美团超美团买菜美团超市啊,包括说对比,像这个记者对比沃尔玛,我觉得优势其实都不是特别的大啊。第二个胖东来其他的一个很突出点就是他做好的服务,客户,客户服务,那我认为永辉在这方面呢, 至少我在进去的时候我是没感觉有什么很特别的服务,都是就跟普通超市是一样,只是他门口多了一个茶水间啊,你可以喝茶,然后呢多了一个这个宠物的一个柜子,你可以放宠物。 其他的我并没有感觉跟大润发跟沃尔玛有很大的差距,所以我认为这从这点来看,永辉他的这种调侃我认为不是很成功,因为并没有把胖动来的很特色的东西就让人感觉焕然一新,我觉并没有啊, 我第三点,我认为,哎,永辉他负债率实在是太高了,太高了,那么他一旦经营就是迟迟迟的这种调改,因为调改需要关店很长时间调改,如果他调改后效果不佳的话,我认为永辉会出现很大的问题啊, 所以,呃,我个人现在是不太看好永辉的,那么,呃,当然短期的股价炒作,这个我是无法预测的啊,我认为长期来看的话,他甚至有可能会走苏宁的老路啊,但是,呃,希望这个迷你手的这个这个老板啊,可以这个做一些更好的改善啊,我认为这样的话永辉才会。

54四仰化三铁 00:34查看AI文稿AI文稿

00:34查看AI文稿AI文稿四个指数全红,而我还是亏的,究其原因呢,一是跟我的选股有关,二是跟我的战法有关。我选的票都是边缘板块的低位小盘股,在这种炒龙头,炒科技的行情下,边缘小盘股的资金不断被抽走,不断创新低,喋喋不休。 而我选择的又是超市站法,一口气买了四十来只票,看似分担了风险,但是在大盘跌多涨少的局面下,就是买的越多亏损越多。后面趁反弹,我会不断减少股票数量,还是慢慢回归到精选个股,控制持仓的打法。

00:41查看AI文稿AI文稿

00:41查看AI文稿AI文稿永辉三十八亿追债胜诉,三个信号跟你有关?我说句实在话,三十八亿能不能拿回来还不一定,但信号很重要。第一,连永辉这种头部都连追五年卖资产回血,大卖场真扛不住了。第二,行业进入断壁求生,该砍别犹豫,我当年也这样,该关不关,该砍不砍, 追的只拍大腿。第三,永辉追三十八亿,说明现金比利润重要。算笔账,永辉五年亏一百一十六亿,三十八亿收一万也是续命险,你呢?年亏二十万,三十八亿是知道现金是命脉,你追的是啥?三招自救,一,断币, 该关的关,该砍的砍,集中以保护新店。二、追现金应收,追回来库存变现,别让钱在货架上睡大觉。三,聚焦生鲜直采加自由品牌加加工品,不撒胡椒面,评论区扣自救并超市自救三步法。

00:53查看AI文稿AI文稿

00:53查看AI文稿AI文稿永辉超市刚刚开了一个供应商的大会,宣布了三件事情,第一,全面取消渠道的费用。第二,绝不拖欠供应商的货款。第三,合作模式从联营变成合营。 你知道这件事的背后说明了什么吗?说明传统零售的老玩法已经走不下去了,连永辉都开始改了,你还在等什么?永辉为什么要取消渠道费用?传统渠道费把供应商逼死了,供应商死了,超市也活不下去。这个信号对经销商意味着什么? 零售商开始主动向供应商示好,说明终端话语权在重新分配。经销商怎么抓住这个窗口期,不再只靠一个渠道,建立自己直达消费者的能力? 你现在给超市供货有没有被收过渠道费?评论区可以聊一下你交了多少?我来告诉大家,这笔费用我们怎么可以变个方法去用?

246一洋船长

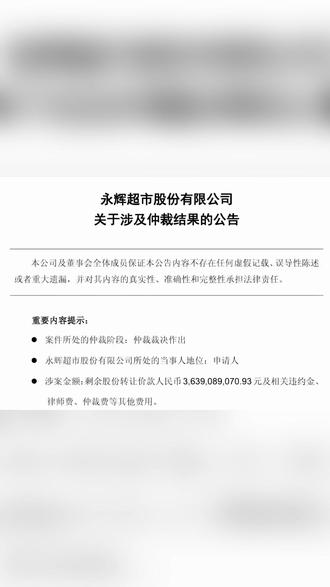

![从辉煌到低谷,永辉超市如何绝境求生?

#财经 #股票 #干货分享 #商业思维 #投资

短期在高位[玫瑰]注意风险](https://p3-pc-sign.douyinpic.com/image-cut-tos-priv/1977124d3cfa19b4e626a2aba1b6aadd~tplv-dy-resize-origshort-autoq-75:330.jpeg?lk3s=138a59ce&x-expires=2096035200&x-signature=pPd7GE6mwSospUS04vRrcWbb740%3D&from=327834062&s=PackSourceEnum_AWEME_DETAIL&se=false&sc=cover&biz_tag=pcweb_cover&l=20260606004656DF54400887AFD144269A)

猜你喜欢

- 4107乔令同学